LV portāla infografika

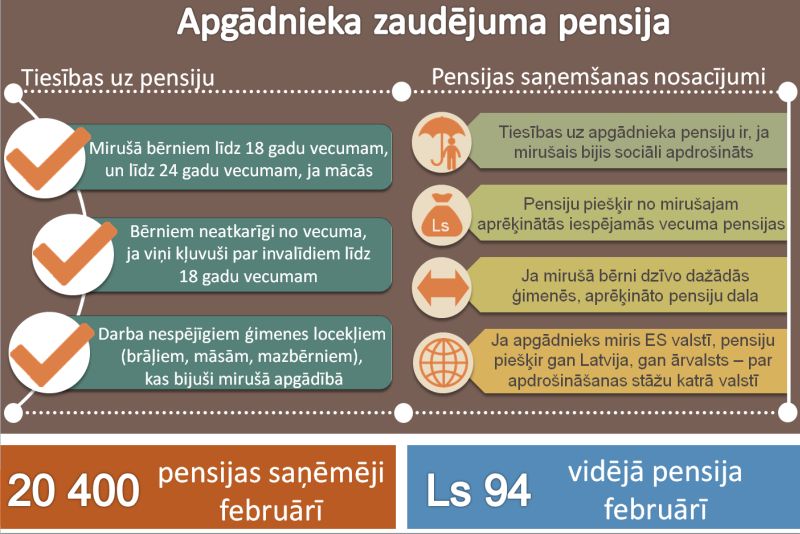

LV portāls jau skaidroja apgādnieka zaudējuma pensijas piešķiršanas noteikumus. Pensiju saņem:

Apgādnieka zaudējuma pensiju, kā paredz likums "Par valsts pensijām", maksā, ja apgādnieks ir bijusi sociāli apdrošināta persona, tātad strādājis un maksājis sociālo nodokli. Šo pensiju aprēķina no mirušā iespējamās vecuma pensijas. Ja mirušajam ir vairāki bērni un viņi dzīvo dažādās ģimenēs, aprēķināto pensiju dala atbilstoši bērnu skaitam. Ja apgādnieks miris ES valstī, pensiju piešķir gan Latvija, gan ārvalsts – par apdrošināšanas stāžu katrā valstī.

Apgādnieka zaudējuma pensiju šogad februārī saņēma 20 400 cilvēku (februārī no jauna piešķirtas 220 pensijas). Pat ja sociālās iemaksas maksātas no ļoti pieticīgas algas, apgādnieka zaudējuma pensija vienam bērnam nevar būt mazāka par sociālā nodrošinājuma pabalstu – 45 Ls, invalīdiem no bērnības – 75 Ls. Šīs pensijas izmaksā no valsts sociālā budžeta (atsevišķos gadījumos – daļu maksā no valsts pamatbudžeta).

Vidējais apgādnieka zaudējuma pensijas apmērs šogad februārī bija 94 lati.

Ja mirušais vecāks nav strādājis un viņa bērniem tāpēc nav tiesību uz apgādnieka zaudējuma pensiju, valsts maksā sociālā nodrošinājuma pabalstu.

Sasaiste ar nodokļa atvieglojumu par apgādājamo – 70 Ls

Ministru kabineta 2010.gada 30.novembra noteikumi Nr.1097 "Noteikumi par mēneša neapliekamā minimuma un nodokļa atvieglojuma apmēru iedzīvotāju ienākuma nodokļa aprēķināšanai" nodokļa maksātājam nosaka ar iedzīvotāju ienākuma nodokli neapliekamās summas. Tas ir neapliekamais minimums algai – pašreiz 45 lati, no kura neietur nodokli, un 70 latu atvieglojums par katru apgādājamo. Ja bērnam ir abi vecāki un viņi strādā, tad algas nodokļa grāmatiņā bērnu nodokļa atvieglojuma piemērošanai var ierakstīt viens no vecākiem.

Taču dzīvē mēdz būt citas situācijas, piemēram, saistībā ar apgādnieka pensijas saņēmējiem un iespējām apgādniekam saņemt par apgādājamo nodokļa atvieglojumu. Kādas ir normatīvo aktu prasības, pēc kurām izšķirams, kad bērnu, kurš saņem apgādnieka zaudējuma pensiju, var ierakstīt algas nodokļa grāmatiņā otrs apgādnieks nodokļa atvieglojuma izmantošanai, LV portāls lūdza izklāstu Valsts ieņēmumu dienestam (VID).

VID nodokļu speciālisti paskaidro:

"Nodokļa maksātājam paredzēts atvieglojums par nepilngadīgu bērnu un par bērnu, kamēr viņš turpina vispārējās, profesionālās, augstākās vai speciālās izglītības iegūšanu, bet ne ilgāk kā līdz 24 gadu vecuma sasniegšanai, ja šai personai nav piešķirta pensija un tā nesaņem pensiju saskaņā ar likumu "Par valsts pensijām" vai citas valsts pensiju, izņemot apgādnieka zaudējuma pensiju.

Šo kārtību nosaka likuma "Par iedzīvotāju ienākuma nodokli" (turpmāk – likums) 13.panta pirmās daļas 1.punkta a) un b) apakšpunkts.

Tas nozīmē, ka apgādnieka zaudējuma pensijas piešķiršanas fakts nav noteicošais, lai bērns, kurš saņem apgādnieka zaudējuma pensiju, nevarētu būt apgādībā.

Savukārt likuma 13.panta trešā daļa nosaka, ka nodokļa atvieglojumi nav piemērojami, ja personas patstāvīgi saņem ar nodokli apliekamos ienākumus, kas pārsniedz noteikto nodokļa atvieglojuma apmēru. Apgādnieka zaudējuma pensija ir ar iedzīvotāju ienākuma nodokli apliekams ienākums, kuram piemēro neapliekamo minimumu – 1980 latu gadā vai 165 lati mēnesī.

Nodokļa atvieglojuma apmērs iedzīvotāju ienākuma nodokļa aprēķināšanai līdz 2013.gada 30.jūnijam ir 70 lati mēnesī, no 2013.gada 1.jūlija tas būs 80 lati mēnesī.

Tas nozīmē, ka apgādībā nevar būt bērns, kurš patstāvīgi saņem ar nodokli apliekamus ienākumus (apgādnieka zaudējuma pensiju), kas pārsniedz 70 latus (no 2013.gada 1.jūlija – 80 latus) mēnesī.

Atbilstoši Ministru kabineta 2012.gada 3.janvāra noteikumu Nr.21 "Kārtība, kādā izsniedzama algas nodokļa grāmatiņa" 16.punktam, ja nodokļa maksātājs iegūst vai zaudē tiesības uz nodokļa atvieglojumiem, nodokļa maksātājs 10 dienu laikā par to paziņo Valsts ieņēmumu dienestam.

Tādējādi, ja apgādībā esošā persona saņem apgādnieka zaudējuma pensiju, kas pārsniedz 70 latus mēnesī, nodokļa maksātājam ir pienākums 10 dienu laikā par to paziņot Valsts ieņēmumu dienestam."

VID informē, ja pārsniegts nodokļa atvieglojuma apmērs

CSP dati liecina, ka gandrīz trešā daļa no apgādnieka zaudējuma pensijām ir mazākas par 70 latiem. Tas nozīmē, ka pārējos šīs pensijas saņēmējus cits apgādnieks (piemēram, māte, ja miris ir bērna tēvs) nevar ierakstīt algas nodokļa grāmatiņā, lai samazinātu nodokli no algas.

VID norāda, ka gadījumi, kad fiziskai personai apgādībā ir persona, kura saņem apgādnieka zaudējuma pensiju, kas pārsniedz noteikto nodokļa atvieglojuma apmēru, tiek konstatēti regulāri.

"IIN atvieglojumi nav piemērojami, ja personas patstāvīgi saņem ar nodokli apliekamos ienākumus, kas pārsniedz noteikto nodokļa atvieglojuma apmēru."

Nodokļu speciālisti arī paskaidro, ka VID regulāri kontrolē nodokļu (nodevu) atlaižu un atvieglojumu piemērošanas pareizību un, konstatējot, ka fiziskai personai ir apgādībā persona, kura saņem apgādnieka zaudējuma pensiju, kas pārsniedz noteikto nodokļa atvieglojuma apmēru (tas ir, 2011.gadā un 2012.gadā 70 latu mēnesī), nosūta fiziskai personai (apgādniekam) vēstuli, informējot par apgādībā esošās personas statusa zaudēšanu un lūdz iesniegt paziņojumu par apgādībā esošajām personām. Lai konstatētu nepamatotu atvieglojumu saņemšanu, tiek izvērtēta visa VID rīcībā esošā informācija, t.sk. informācija, kas saņemta no citām personām, piemēram par saņemto ienākumu apmēru.

Ja nodokļu maksātājs zaudē tiesības uz nodokļa atvieglojumiem, viņam jāiesniedz paziņojums par apgādībā esošajām personām, paziņojot par atvieglojumu zaudēšanu. Ja nodokļu maksātājs to savlaicīgi neizdara, VID, izpildot savus pienākumus, regulāri kontrolē nodokļu (nodevu) atlaižu un atvieglojumu piemērošanas pareizību un nepamatotos atvieglojumus anulē.

Pensija – ar nodokli apliekams ienākums

Apgādnieka zaudējuma pensija ir ar iedzīvotāju ienākuma nodokli apliekams ienākums, kuram piemēro neapliekamo minimumu – Ls 1980 gadā vai Ls 165 mēnesī. Tādējādi apgādnieka zaudējuma pensijas daļu, kura pārsniedz Ls 165 mēnesī, apliek ar iedzīvotāju ienākuma nodokli ienākuma izmaksātājs – Valsts sociālās apdrošināšanas aģentūra (VSAA).

Kā iepriekš LV portālam skaidroja VSAA: ja pensija piešķirta vairākiem bērniem, tad šis neapliekamais minimums tiek piemērots katra bērna pensijas daļai. Piemēram, ja apgādnieka zaudējuma pensija diviem bērniem ir 330 latu, šī summa ir ar nodokli neapliekama.

Apgādnieka zaudējuma pensiju visu mūžu var saņemt invalīdi, kuriem invaliditāte noteikta līdz 18 gadu vecumam. Šiem apgādnieka zaudējuma pensijas saņēmējiem ir tiesības uz invalīdiem paredzētajiem nodokļa papildu atvieglojumiem (I un II grupas invalīdiem tie ir 108 lati mēnesī, III grupas invalīdiem – 84 lati mēnesī).

Nodokļa atvieglojums par apgādājamiem – mainīgs

Gadu gaitā Latvijā ir mainījies gan nodokļa maksātāja neapliekamais minimums, gan atvieglojuma summa par apgādājamo. Kopš 2011.gada tie ir 70 lati. Ministru kabineta 2012.gada 6.novembra noteikumi Nr.744 "Noteikumi par mēneša neapliekamā minimuma un nodokļa atvieglojuma apmēru iedzīvotāju ienākuma nodokļa aprēķināšanai" paredz, ka no šā gada 1.jūlija nodokļa atvieglojums būs 80 latu. Pēc LV portāla aplēsēm, līdz ar to apmēram 5000 apgādnieka zaudējuma pensijas saņēmējus, kuriem pensija ir no 70 līdz 80 latiem, apgādnieks turpmāk varēs ierakstīt algas nodokļa grāmatiņā nodokļa atvieglojuma saņemšanai.

Likumu normas, kas paredz šādus nodokļa nosacījumus, nav jaunas. Piemēram, arī 2007.gada likuma "Par iedzīvotāju ienākuma nodokli" attiecīgo normu redakcijā bija tāda pati kā pašreiz:

"13.pants. Atvieglojumi maksātājam. 1. Maksātājam paredzēti šādi atvieglojumi:

1) par katras šajā punktā minētās personas uzturēšanu, ja šai personai nav piešķirta pensija un tā nesaņem pensiju saskaņā ar likumu "Par valsts pensijām", izņemot apgādnieka zaudējuma pensiju – Ministru kabineta noteiktajā apmērā vienam no apgādniekiem.(..) 3. Šā panta pirmās daļas 1.punktā noteiktie atvieglojumi nav piemērojami, ja šajā punktā minētās personas patstāvīgi saņem ar nodokli apliekamos ienākumus, kas pārsniedz noteikto nodokļa atvieglojuma apmēru, vai bezdarbnieka pabalstu (stipendiju) vai tās uztur kāda cita persona."

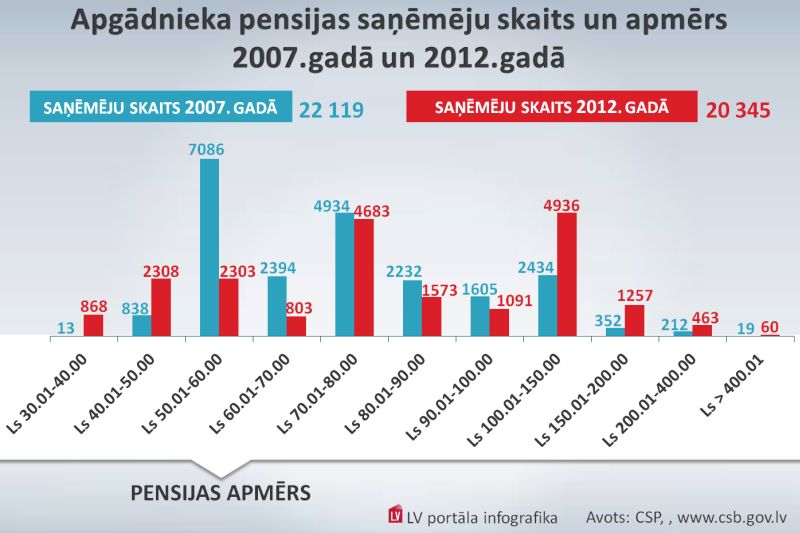

2007.gadā mēneša neapliekamais minimums bija 50 latu, atvieglojums par apgādājamo – 35 lati. Vidējā pensija apgādnieka zaudējuma gadījumā bija 76,73 lati (CSP dati).

Pašreiz, apspriežot priekšlikumus par minimālās algas paaugstināšanu, vienlaikus rosināts ievērojami paaugstināt neapliekamo minimumu un nodokļa atvieglojumu summu par apgādājamiem. Jautājums par "Par neapliekamā minimuma noteikšanu, aprēķinot iedzīvotāju ienākuma nodokli personām, kuras saņem apgādnieka zaudējuma pensiju" bija iekļauts 9.aprīļa Saeimas Sociālo un darba lietu komisijas Sociālās drošības apakškomisijas sēdes darba kārtībā.

Kā aprēķina apgādnieka zaudējuma pensiju

LV portālā ir publicēts VSAA skaidrotais, kā apgādnieka zaudējuma pensiju aprēķina no mirušajam apgādniekam aprēķinātās iespējamās vecuma pensijas.

Aprēķinot iespējamo pensiju, ņem vērā pensijas kapitālu, ko var veidot četras daļas.

Ja mirušajam ir viens bērns, viņam pensiju piešķir 50% apmērā no apgādniekam aprēķinātās iespējamās pensijas, ja divi bērni – 75% apmērā, ja trīs un vairāk bērnu – 90% apmērā.