Finanšu ministrija gatavo priekšlikumu, lai atbrīvotu Latvijas viesstrādniekus no pienākuma piemaksāt Latvijai iedzīvotāju ienākuma nodokļa starpību.

FOTO: Māris Kaparkalējs, LV

Ierosinājums nozīmē, ka ārvalstī gūto ienākumu neatkarīgi no tā, pēc kādas likmes tas ir aplikts ar nodokļiem citā valstī, Latvija neiekļaus attiecīgās fiziskās personas apliekamajā ienākumā. Līdz ar to pat teorētiski par šo ienākumu nodokļa starpība nebūs jāmaksā, skaidro Finanšu ministrijas Komunikāciju nodaļas vadītāja Baiba Melnace.

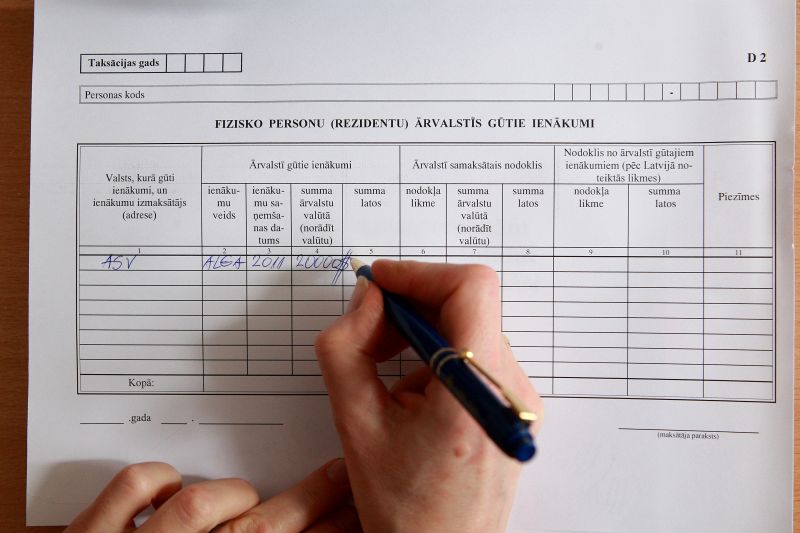

Paredzēts, ka atbrīvojums neattieksies uz visiem ārvalstīs gūtajiem ienākumiem, bet tikai uz algota darba ienākumu, kuru Latvijas rezidents saņem no darba devēja nerezidenta par algotu darbu, kas tiek veikts ārpus Latvijas.

Atbrīvojums neattieksies uz visās valstīs gūtajiem algota darba ienākumiem, bet tikai uz ienākumiem, kas gūti Eiropas Savienības dalībvalstīs un valstīs, ar kurām Latvijai ir noslēgtas konvencijas par nodokļu dubultās uzlikšanas novēršanu.

Priekšlikuma būtība ir noteikt vienkāršāko metodi nodokļu dubultās uzlikšanas novēršanai Latvijas rezidentu – fizisko personu – ārvalstīs gūtajam ienākumam. Jaunos nosacījumus paredzēts piemērot, sākot ar 2011. gadu.

Par iepriekšējiem gadiem varētu būt ievērojama atlaide

Finanšu ministrija vērtējot arī iespēju noteikt, ka 2008., 2009. un 2010. gada taksācijas periodos Latvijas rezidentu (Latvijas nodokļu maksātāju) ienākums tiktu aplikts ar iedzīvotāju ienākuma nodokļa pazeminātu likmi. Iespējams, šī likme varētu būt 5 procenti. Tā kā parasti ārvalstīs nodoklim ir augstākas likmes, ir paredzams, ka papildu nodokļa, ja tāds vispār tiks aprēķināts, maksājumi būs ievērojami mazāki, salīdzinot ar tiem, kādi tie būtu pašreizējā situācijā (kad ārvalstī gūto ienākumu Latvijā apliek ar 25% iedzīvotāju ienākuma nodokļa likmi), iespēju izklāstīja FM pārstāve.

"Papildu nodokļa maksājumi būs ievērojami mazāki."

Ja tiks akceptēta 5% likmes piemērošana iepriekšējiem trim taksācijas periodiem, ar atpakaļejošu datumu acīmredzot tiks mēģināts vienlaikus nodrošināt arī taisnīgumu - pret tiem iedzīvotājiem, kas līdz šim ir deklarējuši ārvalstīs gūtos ienākumus. Tāpēc vienlaikus tiek vērtēta iespēja, ka tiem nodokļu maksātājiem, kuri 2008., 2009., 2010. gados ir deklarējuši ārvalstīs gūto darba ienākumu un ir no tā maksājuši nodokļa starpību Latvijas budžetā, valsts daļu varētu atmaksāt. Par minētajiem taksācijas periodiem tā būtu jau Latvijā samaksātā nodokļa daļas atgriešana, proti, starpība starp samaksāto nodokli pēc attiecīgajā taksācijas gadā spēkā bijušās likmes un nodokli, kāds būtu maksājams saskaņā ar jauno samazināto likmi.

B. Melnace uzsvēra, ka Finanšu ministrijas priekšlikums neparedz grozīt noteikumus par fizisko personu rezidences statusu.

Rezidenta un nerezidenta raksturojums ir noteikts likumā "Par nodokļiem un nodevām".

Ideja jau bijusi

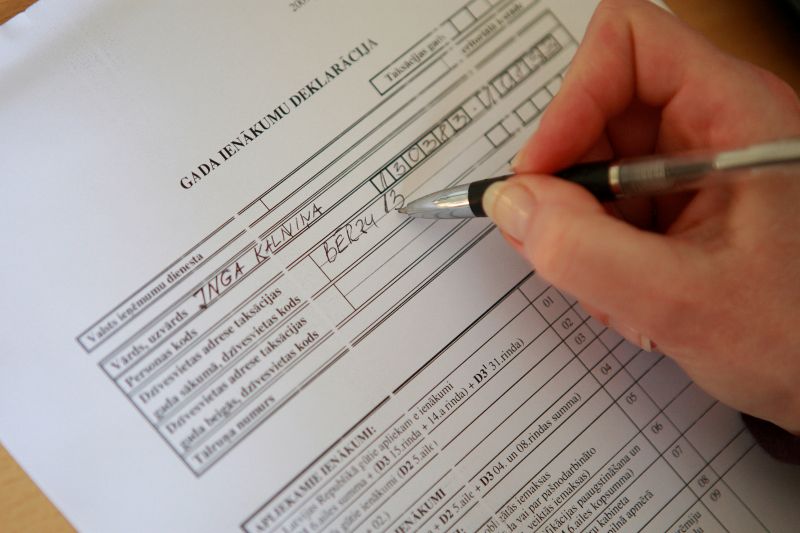

Darba emigrantu maldīšanās pa rezidentu un nerezidentu statusa nosacījumiem, no kuriem atkarīgs arī iespējamais obligātais pienākums pret Latvijas valsti – iesniegt gada deklarāciju un samaksāt iedzīvotāju ienākuma nodokļa starpību –, ik gadu atkārtojas, kad pienāk ienākumu deklarācijas obligātais iesniegšanas termiņš – 1. aprīlis. Un līdz šim galvenais diskusiju temats šī pienākuma izpildē ir bijis nevis nodoklis vai likmes lielums, bet attieksmes analīze un pārmetumi valstij par darba un maizes meklējumos devušos iedzīvotāju aplikšanu ar papildu nodokļa summām.

2008. gadā jau tika apspriesti likuma "Par iedzīvotāju ienākuma nodokli" grozījumi, kas paredzēja, ka Eiropas Savienības valstīs gūtie ienākumi Latvijā ar nodokli netiks aplikti jau par 2008. gadā gūtajiem ienākumiem. Taču ieceri toreizējā valdība neatbalstīja.

Pašreiz, ja gada ienākumu deklarācija netiek iesniegta laikus, Valsts ieņēmumu dienests vispirms brīdina nodokļu maksātāju, pēc tam var tikt piemēroti sodi saskaņā ar Latvijas Administratīvo pārkāpumu kodeksu.