Valdība ceturtdien ārkārtas sēdē izskatīja divus budžeta sagatavošanai paredzētos dokumentus:

- informatīvo ziņojumu “Par valsts budžeta ieņēmumu un nodokļu politikas pārskatīšanu 2025.–2027. gadā”, kurā raksturotas un pamatotas visas izmaiņas;

- informatīvo ziņojumu “Par valsts budžeta likumprojektā iekļaujamiem prioritārajiem pasākumiem 2025., 2026., 2027. un 2028. gadam”, kurā minētas piešķīrumu summas katras nozares vajadzībām.

Finanšu ministrijai (FM) izskatīšanai Ministru kabinetā jāiesniedz budžetu pavadošo likumprojektu pakete ar grozījumiem konkrētos nodokļu likumos. Vairākums izmaiņu plānotas jau no nākamā gada.

Iedzīvotāju ienākuma nodokļa reforma

Likumā “Par iedzīvotāju ienākuma nodokli” paredzēts:

- ieviest divu pakāpju iedzīvotāju ienākuma nodokļa likmes – 25,5% ienākumiem līdz 105 300 eiro gadā (8775 eiro mēnesī), 33% – ienākumiem virs šīs robežas;

- aizstāt diferencēto neapliekamo minimumu ar vienotu neapliekamo minimumu, kas tiek piemērots visiem darba ņēmējiem neatkarīgi no bruto ienākuma līmeņa, un palielināt to līdz 510 eiro mēnesī 2025. gadā, 550 eiro mēnesī 2026. gadā un 570 eiro mēnesī 2027. gadā (pašlaik ir diferencētais neapliekamais minimums – 500 līdz 0 eiro mēnesī atkarībā no ienākuma; to pakāpeniski samazinātā apmērā piemēro ienākumam līdz 1800 eiro mēnesī);

- palielināt pensionāra neapliekamo minimumu no pašreizējiem 6000 eiro gadā (500 eiro mēnesī) uz 12 000 eiro gadā (1000 eiro mēnesī);

- ieviest papildu 3% likmi ienākumiem (ar IIN apliekamajiem taksācijas gada ienākumiem, tajā skaitā ienākumiem no kapitāla pieauguma un ienākumiem no kapitāla, kas nav kapitāla pieaugums, un no IIN atbrīvotajām dividendēm un likvidācijas kvotai) virs 200 000 eiro gadā, kas tiek piemērota rezumējošā kārtībā, iesniedzot gada ienākumu deklarāciju (2026. gadā iesniedzot gada ienākumu deklarāciju par 2025. gadu);

- noteikt, ka no 2025. gada līdz 2029. gadam ar IIN apliekamajā ienākumā neiekļauj saņemtās summas, kas izmaksātas kā valsts atbalsts lauksaimniecībai vai Eiropas Savienības atbalsts lauksaimniecībai un lauku attīstībai, un citiem līdzvērtīgiem valsts institūciju veiktajiem atbalsta maksājumiem;

- izslēgt no likuma 11.7 panta trešās daļas 3. punktā noteiktos kritērijus lauksaimniecībā izmantojamās zemes pārdevējam un ienākumu no lauksaimniecībā izmantojamas zemes atsavināšanas neaplikt ar IIN, ja tiek izpildīti likumā “Par iedzīvotāju ienākuma nodokli” noteiktie kritēriji attiecībā tikai pret pircēju;

- lai veicinātu darba ņēmēju mobilitāti, paplašināt IIN atvieglojumu maksājumiem, ko darba devējs veic atbilstoši koplīgumiem par ārstniecības un ēdināšanas izdevumiem, ar pārcelšanās, izmitināšanas un transporta izdevumiem, nosakot, ka visu darbinieku izdevumu apmērs (to kopsumma) gadā nepārsniedz apmēru, kas iegūts, reizinot vidējo darbinieku skaitu ar 700 eiro; darba devējs uzglabā izdevumus apliecinošos dokumentus, kā arī saglabājas visi pārējie līdzšinējie nosacījumi atvieglojuma piemērošanai;

- palielināt IIN atvieglojumu bērna piedzimšanas pabalstam un bēru pabalstam, ko darba devējs izmaksā darbiniekam, līdz 500 eiro, bet darba devēja dāvanām – līdz 100 eiro taksācijas gadā;

- vienādot IIN atbrīvojumu konkursos un sacensībās saņemtajām mantiskajām un naudas balvām (prēmijām) un noteikt vienotu atbrīvojuma apmēra limitu – 1500 eiro gadā;

- līdz 2027. gada 31. decembrim saglabāt autoratlīdzības saņēmēju pašreizējo nodokļu nomaksas kārtību, kas dod iespēju autoratlīdzības saņēmējiem nereģistrēties kā saimnieciskās darbības veicējiem, bet ienākuma izmaksātājs nodokļus (gan IIN, gan valsts sociālās apdrošināšanas obligātās iemaksas) ietur ienākuma gūšanas vietā, piemērojot 25% likmi.

Līdz šim publiski izskanējusi un plašāk apspriesta ir informācija par ienākuma nodokli, kas vistiešāk skar cilvēka algas ienākumus.

FM ziņojumā norāda, ka, pārejot uz 25,5% IIN pamatlikmi (šobrīd 20%), pieaugs arī ieguvums no IIN atvieglojuma par apgādībā esošām personām – šobrīd par vienu apgādībā esošu personu no atvieglojuma piemērošanas tie ir 50 eiro mēnesī (250 eiro mēnesī x 20%), savukārt ar jauno pamatlikmi tie būs 63,75 eiro mēnesī (250 eiro mēnesī x 25,5%).

Mainoties IIN pamatlikmei no 20% uz 25,5%, pieaugs arī summa, kas jāatmaksā par attaisnotajiem izdevumiem. Pašreiz, ja attaisnotie izdevumi ir gada maksimālās normas 600 eiro apmērā, tad nodokļa maksātājs no tiem kā pārmaksu atgūst 120 eiro. Ja likme būs 25,5%, tad no 600 eiro valsts atmaksās 153 eiro gadā.

FM ir sagatavojusi algas kalkulatoru, lai strādājošie var izrēķināt, kāda būs alga pēc nodokļiem 2025. gadā, kad tiks mainītas nodokļa likmes, bet diferencētais neapliekamais minimums aizstāts ar visiem vienu – fiksēto.

Plašāk LV portāla publikācijā >>

Vienkāršos mikrouzņēmumu nodokli (MUN)

Mikrouzņēmumu nodokļa likumā paredzēts:

- precizēt regulējumu, kas noteic MUN maksātāja statusa zaudēšanu, ja mikrouzņēmumu nodokļa maksātājam nav apgrozījuma;

- atcelt ierobežojumu šī nodokļa maksātājam (kas ir pārtraucis saimniecisko darbību un mikrouzņēmumu nodokļa maksāšanu taksācijas periodā un nav izvēlējies veikt saimniecisko darbību citā nodokļu režīmā) atkārtoti reģistrēties par mikrouzņēmumu nodokļa maksātāju, ja starplaikos saimnieciskā darbība netiek veikta.

PVN 12% likme saglabājama līdz 2029. gadam

Pievienotās vērtības nodokļa likumā paredzēti grozījumi, lai turpinātu piemērot pievienotās vērtības nodokļa samazināto 12% likmi likuma pielikumā minētajiem svaigiem augļiem, ogām un dārzeņiem arī turpmāk – līdz 2028. gada 31. decembrim.

Turpinās akcīzes paaugstināšana

Likumā “Par akcīzes nodokli” no nākamā gada paredzēts pakāpeniski paaugstināt akcīzes nodokļa likmes:

- degvielai, tajā skaitā degvielai, dabasgāzei un naftas gāzēm, ko izmanto kā kurināmo, par CO2 komponenti: 2025. gadā 10 eiro par 1 tonnu CO2 un 2026. gadā 20 eiro par 1 tonnu CO2;

- atcelt nodokļa atbrīvojumu naftas produktiem, kurus izmanto elektroenerģijas ražošanā un koģenerācijā, nosakot akcīzes nodokļa likmi kā naftas produktiem, kurus izmanto kā kurināmo;

- paaugstināt likmi bezalkoholiskajiem dzērieniem ar cukura saturu līdz 8 gramiem (neieskaitot) uz 100 mililitriem no 2025. gada;

- paaugstināt likmes alkoholiskajiem dzērieniem, t. sk. alum, tabakas izstrādājumiem un pēc mērķa līdzīgiem produktiem no 2027. gada.

Vairākas izmaiņas transportlīdzekļu nodokļiem

Transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa likuma grozījumos paredzēts:

- palielināt visas transportlīdzekļa ekspluatācijas nodokļa likmes par 10%, sākot no 2025. gada;

- noteikt transportlīdzekļa ekspluatācijas nodokļa samaksas termiņu – kalendārajam gadam sekojošā gada 31. janvāri;

- palielināt uzņēmumu vieglo transportlīdzekļu nodokļa likmes par 10%, sākot no 2027. gada.

Turpinās pieaugt azartspēļu nodokļi

Likumā “Par izložu un azartspēļu nodevu un nodokli” paredzētas šādas izmaiņas:

- sākot ar 2025. gadu:

- paaugstināt izložu nodokļa likmi līdz 15%;

- paaugstināt azartspēļu nodevu par azartspēļu organizēšanas licences pārreģistrāciju līdz 45 000 eiro par katru kārtējo gadu;

- sākot ar 2027. gadu:

- paaugstināt azartspēļu nodokļa likmi ruletei un kāršu un kauliņu spēlei (par katru galdu) līdz 40 440 eiro par kalendāro gadu;

- paaugstināt azartspēļu nodokļa likmi azartspēļu automātiem (par katra azartspēļu automāta katru spēles vietu) līdz 7440 eiro par kalendāro gadu;

- paaugstināt azartspēļu nodokļa likmi veiksmes spēlei pa tālruni un totalizatoram un derībām līdz 18%;

- paaugstināt azartspēļu nodokļa likmi bingo līdz 12%;

- paaugstināt azartspēļu nodokļa likmi interaktīvajām azartspēlēm līdz 15%.

Jāgatavo dabas resursu nodokļa izmaiņas

Palielinājums gaidāms arī dabas resursu nodokļa likmei akmeņoglēm, koksam un lignītam, ko izmanto kā fosilo kurināmo. Klimata un enerģētikas ministrijai budžetu pavadošo likumprojektu paketē jāsagatavo attiecīgie grozījumi Dabas resursu nodokļa likumā.

Budžetam papildu nauda, mazāk novirzot pensiju otrajam līmenim

Ir plānotas izmaiņas vairākos sociālās jomas likumos: likumā “Par valsts sociālo apdrošināšanu”, Valsts fondēto pensiju likumā un likumā “Par maternitātes un slimības apdrošināšanu”.

Plānots:

- palielināt valsts sociālās apdrošināšanas obligāto iemaksu un brīvprātīgo apdrošināšanas iemaksu objekta apmēru nākamajiem trim gadiem (2025., 2026., 2027. gadam) – 105 300 eiro gadā;

- pārnest 1 procentpunktu no fondētās pensiju shēmas (otrā līmeņa) uz pensiju pirmo līmeni, novirzot attiecīgi pirmajam līmenim 15% un otrajam līmenim 5%, laika periodā no 2025. gada 1. janvāra līdz 2028. gada 31. decembrim (pašlaik pensiju 2. līmeņa dalībniekam no 20% iemaksām 14% tiek novirzīti pirmajam pensiju līmenim un 6% – otrajam pensiju līmenim);

- noteikt vecāku pabalstu 75% apmērā no piešķirtā vecāku pabalsta apmēra strādājošiem pabalsta saņēmējiem (pašreiz, ja vecāku pabalsta saņēmējs strādā, tad izmaksā 50% no piešķirtā pabalsta);

- autoratlīdzības saņēmējiem noteikto īpašo režīmu pagarināt līdz 2027. gada 31. decembrim.

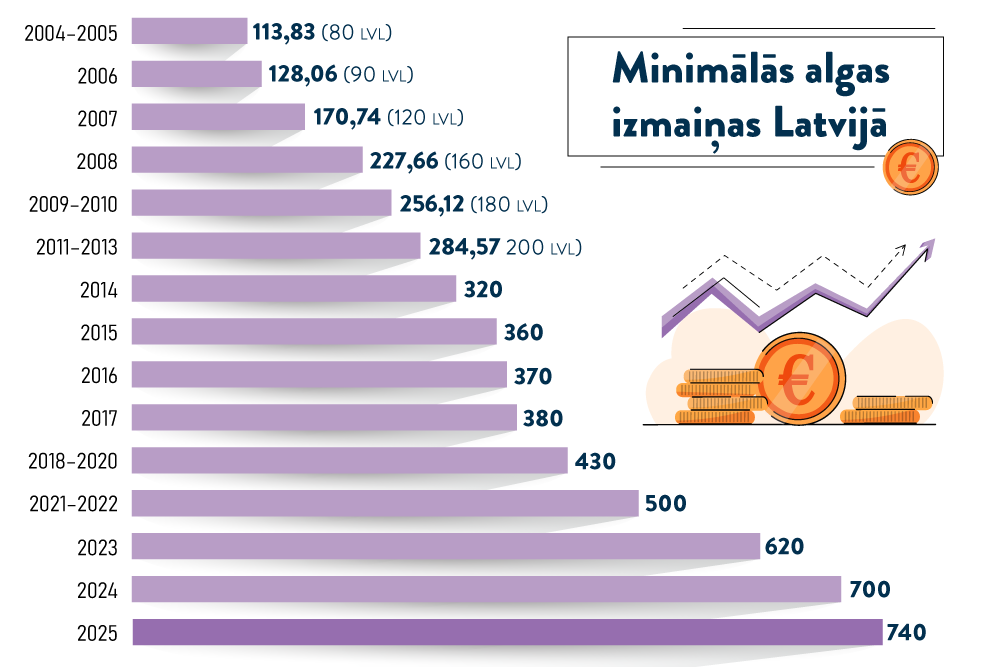

Minimālo algu palielinās par 40 eiro ik gadu

Labklājības ministrijai jāsagatavo un jāiesniedz Ministru kabinetā normatīvo aktu projekts, kas nosaka minimālās algas apmēru 2025. gadā – 740 eiro mēnesī.

Valdības sēdes protokollēmumā norādīts, ka vidējā termiņā ir paredzēts šāds minimālās algas apmērs: 2026. gadā – 780 eiro mēnesī, 2027. gadā – 820 eiro mēnesī, 2028. gadā – 860 eiro mēnesī.

Galvenās izmaiņas paredzētas darbaspēka nodokļos, lai nodrošinātu konkurētspēju, nodarbināto mobilitāti un darbaspēka pieejamību, mazinātu nevienlīdzību sabiedrībā, kā arī stimulētu ekonomisko izaugsmi, valdības sēdē uzsvēra finanšu ministrs Arvils Ašeradens. “Svarīgi, ka šī ir vienošanās ar sociālajiem partneriem, izmaiņām ir piekritušas arodbiedrības un darba devēji.”

Ministra vērtējumā Latvijā tiek veidota eiropeiska darbaspēka nodokļu sistēma – minimālā alga virzās uz 50% no vidējās darba algas valstī, neapliekamais minimums – uz 80% no minimālās algas, līdzīgi kā citās valstīs.

No iedzīvotāju ienākuma nodokļa izmaiņām iegūs vairāk nekā 90% strādājošo, jo alga pēc nodokļiem būs lielāka tiem, kuriem tā ir līdz 4000 eiro. Darbaspēka nodokļu sistēma tiek vērtēta kā tuva kaimiņvalstīm.

Budžetu pavadošo likumprojektu paketi valdībā plānots izskatīt 1. un 8. oktobrī.

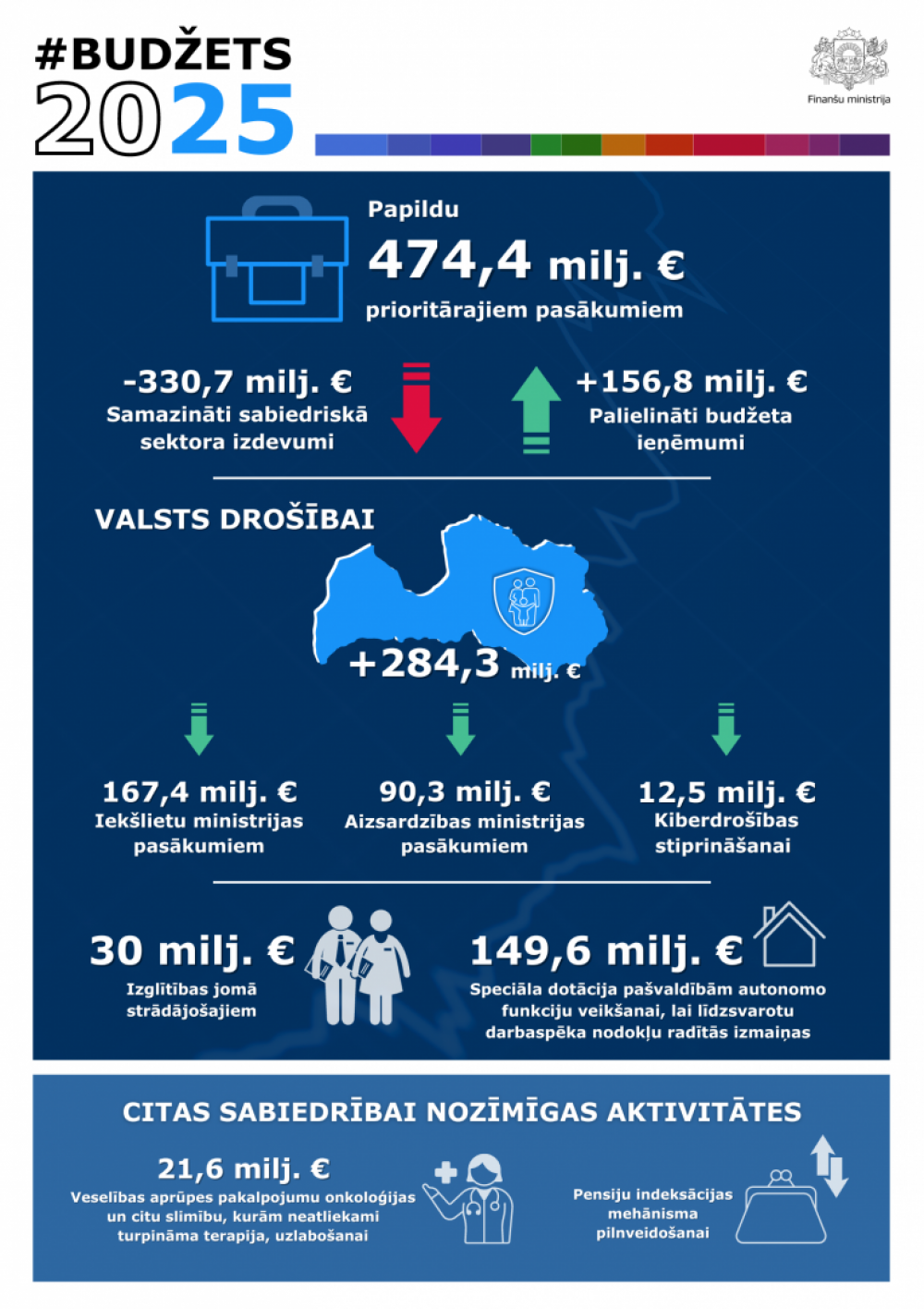

Lielāki piešķīrumi budžeta prioritātei – drošībai

FM ziņojumā par valsts budžeta likumprojektā iekļaujamajiem prioritārajiem pasākumiem sniegta informācija par to, kāds papildu finansējums paredzēts ar valsts drošību saistītajiem prioritārajiem pasākumiem, Satversmes tiesas sprieduma un likumu izpildes nodrošināšanai, neatkarīgajām iestādēm un ar nodokļu politikas izmaiņām saistītajiem pasākumiem.

Kopumā tiek piedāvāts finansēt prioritātes 2025. gadam 474,4 miljonu eiro apmērā, 2026. gadam – 475,2 miljonu eiro apmērā, 2027. gadam – 487,8 miljonu apmērā un 2028. gadam – 428,9 miljonu eiro apmērā.

Ar valsts drošību saistītajiem prioritārajiem pasākumiem 2025. gadā paredzēts novirzīt būtiskāko daļu no prioritārajiem pasākumiem papildus paredzētā finansējuma, kas kopumā veido 284,3 miljonus eiro. No tiem lielākā daļa tiks piešķirta Iekšlietu ministrijai – atalgojuma palielināšanai u. c. pasākumiem.

Valsts drošības pasākumu mērķiem plānots ieviest kredītiestāžu solidaritātes iemaksas.

Ministru prezidente Evika Siliņa preses konferencē uzsvēra, ka budžeta mērķis ir arī Latvijas ekonomiskā izaugsme. Tā varētu tikt veicināta ar darbaspēka nodokļu izmaiņām, jo tieši mazo un vidējo algu saņēmēji – vairāk nekā 95% nodarbināto – būs ieguvēji. Turklāt ar piedāvātajām nodokļa izmaiņām tiek vienkāršota nodokļu piemērošana.

Nodrošinot vajadzības valsts ārējai un iekšējai drošībai, valdība ir centusies atvēlēt papildu līdzekļus citām budžetā paredzētajām prioritātēm – izglītībai un veselības aprūpei.

Jau ir noteikts, ka valsts pārvaldes algu fonds pieaugs ne vairāk kā par 2,6%.

Valsts pārvaldes modernizācija ar šogad rosinātajām pārmaiņām nebeigsies. Nākamajā gadā šis darbs turpināsies, solīja premjere. Piemēram, Valsts kancelejai jau ir uzdots izstrādāt vadlīnijas atalgojuma noteikšanai valsts kapitālsabiedrībās.

Lai nākamajā gadā paredzētajiem prioritārajiem pasākumiem rastu nepieciešamo finansējumu 474,4 miljonu eiro apmērā, paredzēti kompensējošie pasākumi. Nākamajā gadā par 330,7 miljoniem eiro samazināti sabiedriskā sektora izdevumi un par gandrīz 156,8 miljoniem palielināti budžeta ieņēmumi, informē FM.

A. Ašeradens valdības sēdē norādīja, ka jāņem vērā arī ekonomiskā situācija. Ekonomiskā izaugsme stagnē. Izaugsme tiek nodrošināta uz budžeta deficīta rēķina un no aktīvas Eiropas fondu apguves. Taču, kā uzsvēra ministrs, budžets ir sabalansēts, 2025. gadā tā deficīta līmenis būs 2,9% no iekšzemes kopprodukta, tas ir, nepārsniedzot bīstamo 3% robežu, pēc kuras Eiropas Komisija pret Latviju varētu sākt pārmērīga budžeta deficīta procedūru.

Papildu informācija

|

FM infografika: Budžets 2025 – prioritārie pasākumi

Infografikas autors: Finanšu ministrija.