Digitālā pratība virtuālajā vidē

Jau no 21. gadsimta sākuma mēs faktiski dzīvojam digitālajā laikmetā, kad reālā un virtuālā vide vairs nav divas viena otrai līdzās pastāvošas atsevišķas pasaules. Tās ir kļuvušas par vienotās realitātes savstarpēji papildinošām un pārklājošām sastāvdaļām.

Cilvēka dzīve un darbības vairs nav iedomājamas bez digitālajām ierīcēm un tehnoloģijām. Atšķirībā no tās vides, kurā cilvēki ir dzīvojuši tūkstošiem gadu (attiecināms ne tikai uz fizikālo pasauli, dabu, bet arī daudzveidīgo sociālo, psiholoģisko u. tml. vidi), ar mūsu maņu starpniecību, t. i., redzi, dzirdi, tausti u. tml., arvien pieejamāka kļūst ar tehniskajiem līdzekļiem veidotā pasaule – virtuālā realitāte. Tās daļa, kas lielākā vai mazākā mērā iesaistīta mūsu ikdienā, kļuvusi par virtuālo vidi.

Tāpat varam runāt arī par digitālo vidi, proti, datoraparatūru, programmatūru, tīkla savienojumiem, kurus izmantojam pakalpojumu lietošanai, jo pašreizējā stadijā tieši digitālā vide cilvēkiem ir arvien vairāk pieejama un apzināti izmantojama.

Digitālā pratība ir spēja radīt un lietot saturu, izmantojot digitālās tehnoloģijas, tostarp atrast un kopīgot informāciju, programmēt, attālināti komunicēt, darboties kopā ar citiem utt. Digitālās prasmes palīdz efektīvi, gudri un atbildīgi darboties virtuālajā vidē.

Digitālās prasmes – vājākas, nekā domājam

2022. gada digitālās ekonomikas un sabiedrības indeksā (DESI) Latvijas iedzīvotāju digitālā pratība ir novērtēta ar 17. vietu no 27 Eiropas Savienības (ES) dalībvalstīm (iepriekšējā indeksā 2018. gadā Latvija bija 19. vietā). Ir sasniegti labi rezultāti digitālo publisko pakalpojumu sniegšanā iedzīvotājiem un uzņēmumiem. Latvija joprojām uzrāda stabilus rādītājus augstas veiktspējas datortīkla (VHCN) pārklājumos (91% salīdzinājumā ar 70% vidēji ES). Augusi arī elektroniskās informācijas, tostarp plašsaziņas līdzekļu informācijas, kopīgošana. Latvijā ir liels e-pārvaldes lietotāju īpatsvars (84% interneta lietotāju).

Vienlaikus Latvijas iedzīvotāju digitālās pamatprasmes un par tām augstākas digitālās prasmes, kā arī digitālā satura radīšanas pamatprasmes joprojām ir zemākas par vidējo rādītāju ES. Daudzi, it īpaši vecāka gadagājuma, iedzīvotāji labi ja prot lietot datoru elementārāko rīcību veikšanai (e-pastam, bankas norēķiniem u. tml.).

Arī bērnu un jauniešu, kuri ikdienā teju vai dzīvo virtuālajā pasaulē, digitālās prasmes nebūt nav tik augstas, kā varētu šķist.

Nepietiek ar to, ka digitālās tehnoloģijas tiek izmantotas ikdienā, iegūstot informāciju, koplietojot savu un citu radīto saturu, komunicējot ar cilvēkiem. To lietotājiem jābūt atbildīgiem, gan radot jaunu saturu, gan izvērtējot un novēršot dažādus riskus, kas saistīti ar informācijas patiesumu, datu aizsardzību, tehnoloģiju un digitālās identitātes drošību.

Īpaši svarīgi tas ir, izmantojot dažādus finanšu pakalpojumus virtuālajā vidē.

Kas ir finanšu pratība

Latvijas iedzīvotāju finanšu pratības stratēģijā 2021.–2027. gadam finanšu pratība ir definēta kā “finanšu izpratnes, zināšanu, prasmju, attieksmes un uzvedības apvienojums, kas nepieciešams, lai pieņemtu optimālus finanšu lēmumus un panāktu indivīdu labklājību vai labbūtību. Finansiāli protošam cilvēkam piemīt atbilstošas kompetences, ko raksturo zināšanas par finansēm un ekonomiku, viņš ir motivēts un spēj šīs zināšanas izmantot savas turpmākās labklājības veicināšanai un finansiālai izaugsmei, lai sasniegtu savus privātos, kā arī savā atbildības lokā esošo mājsaimniecību, uzņēmumu vai organizāciju finansiālos mērķus”.

Eiropas Komisija (EK) un Ekonomiskās sadarbības un attīstības organizācijas (OECD) finanšu pratības ekspertu struktūra (OECD/INFE) izstrādājusi jaunu, vienotu finanšu pratības standartu pieaugušajiem “Finanšu kompetences ietvars pieaugušajiem Eiropas Savienībā”.

Finanšu pratības standarta mērķis ir uzlabot iedzīvotāju naudas prasmi un veicināt pārdomātus, ar personiskajām finansēm saistītus lēmumus.

Standartā kodolīgi un precīzi trijos līmeņos (informētība, zināšanas un izpratne; prasmes un uzvedība; pārliecinātība, motivācija un attieksme) tiek definētas kompetences četrās jomās: naudas līdzekļi un darījumi; finanšu plānošana un pārvaldība; risks un ieguvumi; finanšu vide. Īpaši akcentētas ir digitālās finanšu kompetences, kuras horizontāli integrētas visās satura jomās un iedaļās.

Latvijas Bankas vadībā finanšu pratības standarts, nomainot esošo, tiks ieviests arī Latvijā. Tādu EK un OECD paredz izstrādāt arī bērniem un jauniešiem līdz 18 gadu vecumam.

Arī finanšu pratība nav pietiekama

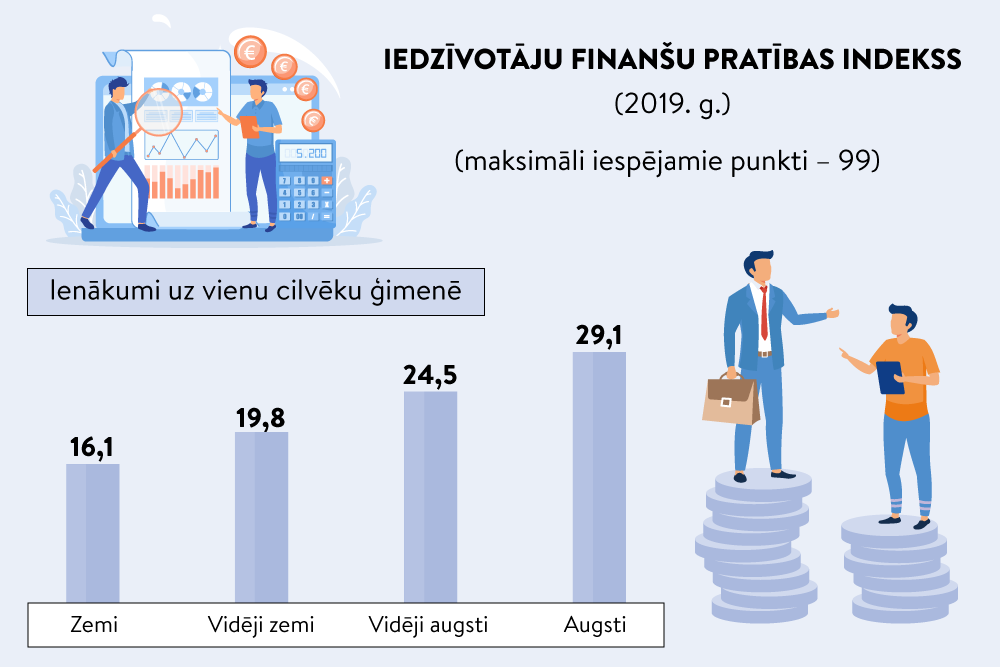

Par Latvijas iedzīvotāju finanšu pratību liecina pēc Finanšu un kapitāla tirgus komisijas (FKTK) pasūtījuma 2019. gada rudenī veiktās aptaujas rezultāti. Vidējais iedzīvotāju finanšu pratības indekss ir 21,7 punkti (no maksimāli iegūstamajiem 99 punktiem). 2014. gadā, kad pirmoreiz tika veikts šāds pētījums, tas bija 20,6 punkti no iespējamajiem 99 p. Piecu gadu laikā indekss pieaudzis par 1,1 punktu. Kopējais indekss veidojas no septiņiem apakšindeksiem ar atšķirīgu iespējamo iegūstamo punktu vērtību: finanšu pakalpojumi; uzkrājumi; plānošana/budžets; kredīti; pensija; informētība un e-drošība; finanšu uzdevumi.

Augstākie indeksi ir prasmēm finanšu uzdevumu risināšanā, plānošanā un budžetēšanā, informētībā un drošībā, turpretim zemākie – pensiju un kredītu jomā. Iedzīvotājiem ir vājas zināšanas par ieguldījumiem, trūkst izpratnes par pensiju sistēmu.

24% iedzīvotāju virs 50 gadu vecuma raksturīga materiālā un sociālā nenodrošinātība.

Apgalvojumi, kas vērsti uz uzkrāšanas un tērēšanas stratēģiju identificēšanu, atklāj situāciju, ka teorētiski respondenti saprot uzkrājumu veidošanas lietderību ilgtermiņa finanšu mērķu sasniegšanai, tomēr praktiskās darbības netiek veiktas. Biežāk respondenti atzīst, ka lielāku labsajūtu gūst, tērējot naudu, nevis uzkrājot. Finanšu lēmumu pieņemšanas mehānisms kļuvis racionālāks. Retāk respondenti atbildējuši, ka viņu izvēli ietekmējušas reklāmas, daudz vairāk tiek norādīts uz sociālo tīklu ietekmi.

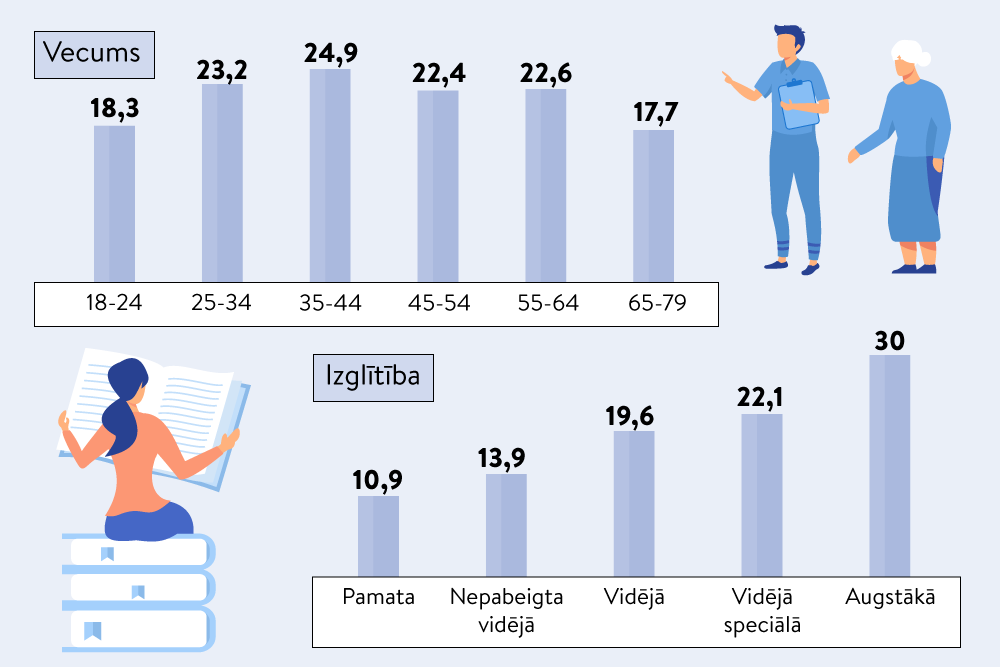

Būtiski minēt, ka iedzīvotāju finanšu pratība korelē ar izglītību un ienākumiem. Indekss cilvēkiem ar augstāko izglītību ir 30 punkti. Cilvēkiem ar zemiem ienākumiem tas ir 16,1 punkts, savukārt ar augstiem ienākumiem – 29,1 punkts.

LV portāla infografika.

Digitālā finanšu pratība

Digitālajā laikmetā finanšu pratība lielā mērā pārvēršas par digitālo finanšu pratību. Šeit vērts pievērst uzmanību kaut vai tam, ka banku piedāvājumā arvien mazāks un dārgāks kļūst klientu tiešo kontaktu ar banku darbiniekiem īpatsvars, toties pieaug un tiek veicināti tiešsaistē noslēgtie finanšu darījumi un attālinātās konsultācijas.

Lai lietpratīgi veiktu ar finansēm saistītās darbības virtuālajā vidē, nepietiek tikai ar kopējo finanšu pratību pat tad, ja tā ir labi attīstīta.

Nav pietiekami arī ar izkoptām digitālajām prasmēm. Nepieciešama finanšu pratības un digitālās pratības reāla integrācija.

“Digitālā finanšu pratība ir izpratnes, zināšanu, prasmju, attieksmes un uzvedības apvienojums, kas nepieciešams jebkādas ar finansēm veicamās darbības efektīvai īstenošanai digitālā vidē. Koncepta “digitālā finanšu pratība” nozīme ietver papildu dimensijas, salīdzinot ar finanšu pratību, kas izriet no digitālo ekosistēmu un tehnoloģisko jauninājumu izplatīšanās globālā mērogā, piemēram, zināšanas par digitālajiem finanšu produktiem un to lietošanas prasmes, izpratni par digitālajiem finanšu riskiem un to kontroli, pamatzināšanas par datu pārvaldību un aizsardzību digitālajā vidē, zināšanas par patērētāju tiesībām un to nodrošināšanas procedūrām.”

Banku augstskolas rektore Līga Peisiniece secinājusi, ka datorpratība un finanšu pratība ir savstarpēji saistītas. Turklāt virtuālā vide ļauj viegli veidot paradumus. Piemēram:

- jau no sešu gadu vecuma bērns var lietot internetbanku, mobilo lietotni, autentifikācijas rīkus, analizēt izdevumus, noteikt to limitu;

- iegūt rakstisku informāciju un konsultāciju par finanšu produktu un to izvērtēt;

- veikt produktu salīdzinājumu;

- izmantot kalkulatoru aprēķiniem;

- veidot atsevišķus kontus īpašiem mērķiem, t. sk. drošības spilvenam;

- saņemt ģimenes locekļu vai citu uzticamu cilvēku konsultācijas par produktiem pirms to iegādes.

“Vecāku finanšu pratība būtiski ietekmē arī bērnu finanšu pratību, viņu finansiālo paradumu veidošanos līdz septiņu gadu vecumam,” uzsver Banku augstskolas rektore. Lielākā daļa bērnu tajā vecumā jau saprot galvenos aspektus darbībās ar naudu. Piemēram, patstāvīga rīkošanās ar kabatas naudu ir viena no pirmajām finanšu vadības mācībām, kas palīdz veidot un padziļināt finanšu prasmes.

Vai ar to ir pietiekami?

Digitālās finanšu pratības trūkums – akūta problēma

Rīgas Stradiņa universitātes pētnieks, sociālantropologs Andris Saulītis atgādina, ka virtuālā vide mērķtiecīgi ievilina, lai vairāk pārdotu, pelnītu un neatlaistu.

Vienlaikus, virtuālajai pasaulei kļūstot arvien sarežģītākai, pieaug arī finanšu pratības nozīme, turklāt tai ir nepieciešama nemitīga zināšanu pilnveide. Tās trūkums ir akūta problēma, kas apdraud iedzīvotāju personīgo finanšu drošību.

Pieaug finanšu krāpniecības risks, ir grūtāk atpazīt viltus pakalpojumus. Krāpnieki arvien biežāk izmanto sociālās inženierijas paņēmienus.

Virtuālās vides bīstamību apliecina arī Latvijas Finanšu nozares asociācijas dati par krāpšanas gadījumiem četrās lielākajās bankās no 2022. gada janvāra līdz augustam:

- izkrāpto līdzekļu apmērs, banku klientiem pašiem apstiprinot maksājumu, ir 7,2 miljoni eiro;

- banku novērsto krāpniecības gadījumu apmērs ir 3,1 milj. eiro, tātad 4,1 miljons eiro nonākuši finanšu krāpnieku rīcībā;

- notikuši 1085 telefonkrāpšanas gadījumi 1 072 713 eiro apmērā, savukārt novērsti 780 gadījumi 705 668 eiro apmērā;

- notikuši 1082 investīciju krāpšanas gadījumi (t. sk. viltotie kredīti, komisijas u. tml.) 2 820 260 eiro apmērā, turpretī novērsti 984 gadījumi 1 507 677 eiro apmērā.

Pragmatiskie ideālisti – jaunieši

Jaunieši ir aktīvi dažādu digitālo ierīču un rīku lietotāji. Tas ir saprotams, jo šai paaudzei dators jau kopš dzimšanas ir neatņemama un pašsaprotama dzīves un darbību sastāvdaļa.

Starptautiskās skolēnu novērtēšanas programmas PISA 2018 finanšu kompetences moduļa rezultāti liecina, ka 77% piecpadsmitgadīgo skolēnu iepērkas internetā, 47% iepērkas, izmantojot mobilo telefonu. No viņiem nedaudz vairāk par pusi (52%) pievērš uzmanību arī drošībai, veicot elektroniskos maksājumus vai lietojot internetbanku. Tagad šie dati, visticamāk, būtu augstāki.

No 2001. gada līdz 2012. gadam dzimušos, kuriem pieder arī PISA pētījuma dalībnieki, raksturo kā Z vai GenZers paaudzi jeb digitālos bērnus. Nozīmīgs elements ir tas, ka viņi jau ir dzimuši interneta laikmetā.

Finanšu pratībā Z paaudze ir daudz gudrāka par iepriekšējām un samērā agri sāk plānot savus finanšu resursus un to izmantošanu.

Viņu vecāku, kuri lielākoties pieder X paaudzei (dzimuši no 1961. gada līdz 1981. gadam), vai Millenium jeb Y paaudzes (dzimuši no 1982. gada līdz 2000. gadam) dzīvēs digitālās tehnoloģijas pakāpeniski ienāca vēlāk.

Savukārt kopš 2013. gada dzimušie jau pieder pie citas t. s. alfa paaudzes. Viņus sauc arī par digitālajiem mazuļiem, jo viņi jau ir dzimuši ar viedtālruņiem, nekad nav pazinuši pasauli bez sociālajiem medijiem, atšķirībā no saviem vecākiem, kuri joprojām atceras laiku, kad tas vēl nebija pieejams.

Virtuālā pasaule faktiski jau ir kļuvusi par tik imanentu alfa paaudzes ikdienas daļu, ka tā reizēm nenošķir reālo un virtuālo.

Par šīs paaudzes attieksmi pret naudu un finanšu pratību ir pāragri spriest, jo tā vēl veidojas.

Latvijas Universitātes profesore Zanda Rubene ir pētījusi dažādām paaudzēm raksturīgās iezīmes. Mūsdienu jauniešiem, tostarp viņu darbībām virtuālajā vidē, Z. Rubene devusi iekšēji pretrunīgu, tomēr ļoti trāpīgu raksturojumu – pragmatiskie ideālisti. Arī attiecībās ar naudu viņi vienlaikus ir gana pragmatiski un izteikti optimistiski. Bailes un nedrošību, tai skaitā piesardzību finanšu darījumos, jauniešiem ir radījis karš. Līdz ar to finanšu pratības jautājumi viņiem kļuvuši daudz aktuālāki nekā iepriekš.

Finanšu pratības veidošanas un attīstīšanas izaicinājumi skolām

Skolēni aktīvi darbojas virtuālajā vidē. Viņu digitālās prasmes nereti ir daudz labākas nekā skolotājiem. Tāpat viņi agrīni iesaistās finanšu aktivitātēs, turklāt ar finansēm saistītās darbības, izmantojot mūsdienu digitālās tehnoloģijas un rīkus, veic bez iepriekšējām paaudzēm raksturīgās nedrošības un aizspriedumiem.

Tomēr prasmes darboties, piemēram, sociālajos tīklos, nenozīmē finanšu pratību, atgādina Banku augstskolas padomes priekšsēdētāja vietnieks Andris Nātriņš. Jauniešu finanšu pratībai ir svarīgs domāšanas dizains, kura attīstību veicina programmēšanas prasmes. Nevar gaidīt, ka nākotnē visu atrisinās finanšu rīki, viņš uzsver.

Arī Latvijas Drošāka interneta centra Izglītības darba vadītāja Liene Valdmane piekrīt, ka finanšu pratībai ir svarīga kritiskā domāšana.

Virtuālā vide nedod laiku domāt, jo prasa ātrus risinājumus un lēmumus.

Skolai ir jārada virtuālās vides simulācija, taču daudzi skolēni pat negrib mācīties finanšu pratību, jo tas ir sarežģīti, tomēr naudu viņi vēlas. Jauniešu finanšu pratības veicināšanai skolotājiem jābūt elastīgiem un jāmāca tas, kas vajadzīgs šodien. To, kas būs nākotnē, nevar zināt. Viņa atsaucas uz amerikāņu izglītības filosofa Džona Djuī (John Dewey) pedagoģiskajām atziņām, no kurām, cita starpā, izriet, ka mēs iemācāmies to, kas mums ir interesants, un interesants ir tas, kas ir pieredzē. L. Valdmane rada nelielu disonansi diskusijā par finanšu pratības veidošanu skolā, jo uzdod retorisku, tomēr sociāli pamatotu jautājumu: “Kā finanšu pratību var mācīt skolotājs, kuram ir zems, tostarp finanšu, prestižs?”

Saulkrastu vidusskolas ekonomikas un sociālo zinību skolotāja Marina Skļara ir ieguvusi bakalaura grādu starptautiskajā biznesā un nonākusi skolā, pateicoties projektam “Iespējamā misija”. Tādēļ viņas skatījums uz finanšu pratības apguves izaicinājumiem skolā ir gan pieredzes stereotipu neskarts, gan profesionāli pamatots. M. Skļara konstatējusi, ka jaunieši labi prot izmantot digitālos rīkus, taču lielākais izaicinājums ir iemācīt kritisko domāšanu.

Lielākie riski skolās ir šādi:

- jaunieši, tāpat kā seniori, ir prioritārā grupa krāpniekiem;

- internetā jaunieši ir vienlaikus gan apķērīgi, gan naivi;

- jaunieši ir pārlieku optimistiski par naudas pelnīšanu internetā.

Lai veicinātu jauniešu finanšu pratību skolā, tā jāuztver kā daļa no visām pratībām, jāveido prasme kritiski domāt un ilgtspējīgi rīkoties.

Z. Rubene par lielu izaicinājumu uzskata to, ka skolotājam jau vēsturiski ir bijis un vēl arvien ir grūti runāt par naudu un seksu. Viņuprāt, labāk ir runāt tikai par garīgām lietām. Turklāt nevienam no mums nav pieredzes, kā audzināt bērnus digitālajā laikmetā.

INFORMĀCIJAI

Publikācija veidota, izmantojot Latvijas Bankas rīkotās konferences “Vai dzīvei virtuālajā realitātē nepieciešama finanšu pratība?” plenārsēdes prezentācijas, kas ir pieejamas vietnē naudasskola.lv. Tur atrodamas arī konferences darbnīcu prezentācijas, kuras var lieti noderēt visu izglītības līmeņu ekonomikas un sociālo zinību skolotājiem.