Nacionālā enerģētikas un klimata plāna 2030. gadam projekta (NEKP 2030) sabiedriskā apspriešana notiek līdz 20. novembrim. Plāns atrodas arī starpinstitūciju saskaņošanā – priekšlikumus var iesniegt Ekonomikas ministrijā līdz 29. novembrim. Savukārt 17. decembrī NEKP 2030 plānots apstiprināt Ministru kabinetā, lai līdz gada beigām to iesniegtu Eiropas Komisijā.

Lai turpinātu NEKP 2030 apspriešanu un diskutētu par nākotnes izaicinājumiem, 21. novembrī Rīgā tiek organizēts forums “Enerģētikas un klimata plāns 2030 – ceļā uz ilgtspējīgu valsti”.

Kāpēc šāds plāns ir vajadzīgs

Ekonomikas ministrijas (EM) valsts sekretāra vietnieks Dzintars Kauliņš skaidro: “Latvija un arī Eiropas Savienība (ES) kopumā līdz 2050. gadam ir apņēmusies nodrošināt klimatneitrālu ekonomiku, kas nozīmē, ka siltumnīcefekta gāzu emisijas būs līdzsvarā ar to piesaisti. Lai sasniegtu šo mērķi, ir jāveic dažādas darbības enerģētikā, transportā, lauksaimniecībā. Turklāt tam visam jānotiek vienlaikus, lai novērstu to, ka atsevišķu sektoru attīstība ir pretrunā citiem sektoriem.”

Kā piemēru Dz. Kauliņš min kūdru, kuru Latvijā varētu izmantot daudz plašāk, lai stiprinātu Latvijas enerģētisko drošību, taču kūdrai ir lielas oglekļa dioksīda (CO2) emisijas. Šī iemesla dēļ tās izmantošana nesaskan ar citiem mērķiem.

“Plāna uzdevums ir aptvert visu iepriekš minēto sektoru ietekmi uz klimatu, nospraust mērķus, iezīmēt rīcības virzienus un pasākumus ar finansējuma avotiem un īstenošanas termiņiem, ko Latvijai klimatā jomā darīt nākamajos desmit gados,” rezumē EM valsts sekretāra vietnieks.

NEKP 2030 ietver ap 100 dažādu politikas pasākumu, paredzot rīcību 12 virzienos:

- uzlabot ēku energoefektivitāti;

- uzlabot energoefektivitāti un veicināt atjaunojamo energoresursu (AER) tehnoloģiju izmantošanu siltumapgādē, aukstumapgādē un rūpniecībā;

- veicināt neemisiju tehnoloģiju izmantošanu elektroenerģijās ražošanā;

- veicināt ekonomiski pamatotas enerģijas pašražošanu un pašpatēriņu;

- uzlabot energoefektivitāti, veicināt alternatīvās degvielas un AER tehnoloģiju izmantošanu transportā;

- veicināt enerģētisko drošību, mazināt enerģētisko atkarību, pilnīgi integrēt enerģijas tirgu un modernizēt infrastruktūru;

- uzlabot atkritumu un notekūdeņu apsaimniekošanas efektivitāti un samazināt SEG emisijas;

- efektīvi izmantot resursus un samazināt SEG emisijas lauksaimniecībā;

- ilgtspējīgi izmantot resursus, samazināt SEG emisijas un palielināt CO2 piesaisti zemes izmantošanas, zemes izmantošanas maiņas un mežsaimniecības sektorā;

- samazināt fluorēto siltumnīcefekta gāzu (F-gāzu) izmantošanu;

- “zaļināt” nodokļu sistēmu un uzlabot energoefektīvas un AER draudzīgas tehnoloģijas;

- informēt, izglītot sabiedrību un veicināt izpratni.

Septiņi nodokļi – vides vai enerģētikas grupā

Īpaša sadaļa NEKP 2030 ir veltīta nodokļu “zaļināšanai”. NEKP 2030 norādīts, ka Latvijas nodokļu sistēmu patlaban veido 14 nodokļi, no kuriem septiņi iekļaujas vides vai enerģētikas nodokļu grupā: akcīzes nodoklis, pievienotās vērtības nodoklis (PVN), elektroenerģijas nodoklis, transportlīdzekļa ekspluatācijas nodoklis (TEN), dabas resursu nodoklis (DRN), muitas nodoklis un subsidētās elektroenerģijas nodoklis.

2018. gadā kopumā ar enerģijas patēriņu un siltumnīcefekta gāzu (SEG) emisiju radīšanu tiešā veidā saistīto nodokļu ieņēmumi bija 717,8 miljoni eiro, kas ir apmēram 8% no kopbudžeta. Savukārt ieņēmumus no PVN, kas saistīti ar enerģijas ražošanu un izmantošanu, nav iespējams izdalīt no kopējiem PVN ieņēmumiem.

Kritizē pašreizējo sistēmu

Analizējot pašreizējo nodokļu sistēmu, secināts, ka šobrīd spēkā ir neefektīvas nodokļu likmes, kas neatspoguļo ietekmi. Ir jomas, kurās enerģētikas un SEG emisiju avotiem piemērotie nodokļu atvieglojumi un atbrīvojumi ir vērtējami pretrunīgi. Turklāt nodokļu sistēma neveicina dažādu uz klimatu un energoefektivitāti vērstu pasākumu īstenošanu.

“Pastāv iespēja izveidot tādu nodokļu sistēmu, kas veicinātu emisiju kritumu, t. i., nodokļus pārstrukturēt, kā galveno akcentējot CO2 mazināšanu,” rezumē Dz. Kauliņš.

NEKP 2030 paredz izveidot tādu nodokļu politiku, kurā tiek īstenots princips “piesārņotājs maksā”, – lielākajiem SEG emisiju radītājiem tiks piemērots lielāks nodokļu slogs, bet nodokļu atvieglojumi tiks piešķirti energoefektivitātes uzlabošanas vai AER tehnoloģiju izmantošanas pasākumu veicējiem vai īslaicīgi – lai veicinātu SEG emisiju samazināšanas pasākumu īstenošanu.

Līdz 2030. gadam plānots pilnībā samazināt enerģijas subsīdiju apjomu, tāpat vairs netiktu piemēroti nodokļu atbrīvojumi.

Piedāvā iesaldēt NĪN

Svarīgākie nodokļu “zaļināšanas” pasākumi, kurus EM rosinās izvērtēt Finanšu ministrijai (FM), ir uzlabot pievilcīgumu energoefektivitātei un AER tehnoloģijām, atcelt DNR atvieglojumu kūdras, akmeņogļu, koksa un lignīna izmantošanai elektroenerģijas ražošanai un pārskatīt TEN attiecībā uz liela tilpuma dzinēju un CO2 emisiju ietilpības transportlīdzekļiem.

EM rosina tiem, kas ir veikuši energoefektivitātes uzlabošanas pasākumus vai uzstādījuši neemisiju AER tehnoloģijas, piešķirt nodokļu atvieglojumus, piemēram, samazināt nekustamā īpašuma nodokļa (NĪN) likmi. “Patlaban izveidojusies situācija, ka, veicot energoefektivitātes pasākumus, īpašuma kadastrālā vērtība paaugstinās un aug NĪN,” norāda Dz. Kauliņš. Viņš pieļauj, ka nodoklis tiktu iesaldēts ne mazāk kā piecus un ne vairāk kā desmit gadus.

Pastāv iespēja izveidot tādu nodokļu sistēmu, kas veicinātu emisiju kritumu, t. i., nodokļus pārstrukturēt, kā galveno akcentējot CO2 mazināšanu.

Savukārt ar atbalstu AER tehnoloģijām domāta nelielas jaudas, piemēram, saules paneļu, uzstādīšana privātmājās.

Lai veicinātu energoefektivitātes uzlabošanu vai neemisiju AER tehnoloģiju uzstādīšanu, plānā ierosināts arī uz noteiktu laiku piemērot samazinātu PVN likmi mājsaimniecībām.

Pārtraukt subsīdijas fosilajam kurināmajam

NEKP 2030 ieteikts pārskatīt un atcelt arī dažādus DRN atbrīvojumus un atvieglojumus kūdras, akmeņogļu, koksa un lignīta (brūnogles) izmantošanai elektroenerģijas ražošanai, kā arī akcīzes nodokļa atbrīvojumu siltumenerģijas un elektroenerģijas ražošanai koģenerācijas procesā.

“Eiropas Komisija iesaka atteikties arī no fosilo resursu subsīdijām un samazinātajām nodokļu likmēm,” saka Dz. Kauliņš, neizceļot konkrētu sektoru.

Tāpat tiek piedāvāts izveidot AER veicināšanas un energoefektivitātes uzlabošanas fondu, kurā tiktu novirzīti 25% ienākumu, kas iegūti no darbībām, kuras saistītas ar enerģētiku, – akcīzes nodokļa un DRN, kas piemērots enerģijas ieguvei izmantotajam kurināmajam, – lai gūtu līdzekļus pasākumu atbalstīšanai.

Pārskatīt transportlīdzekļu izmantošanas nodokļus

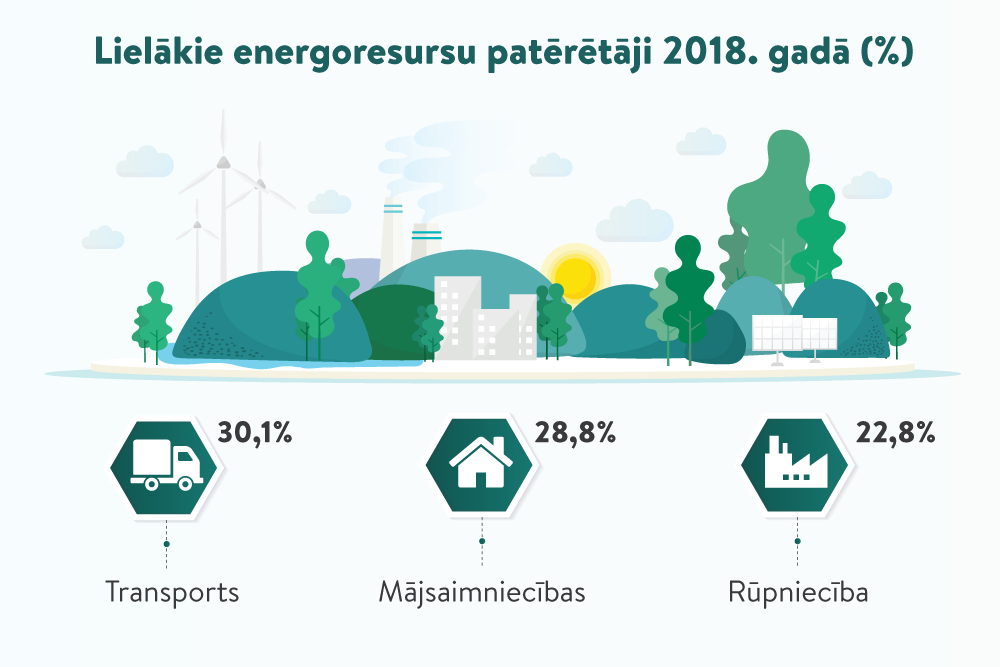

Transports ir lielākais energoresursu patērētājs un SEG emisiju avots Latvijā, tāpēc ir nepieciešams būtiski samazināt transporta enerģijas un transportlīdzekļu izmantošanu, norādīts NEKP 2030. “Pirmais izaicinājums ir palielināt AER apjomu degvielas patēriņā, jo šobrīd tikai 3% nav fosilā degviela,” tā Dz. Kauliņš. Kā otru izaicinājumu viņš min transporta atjaunošanas veicināšanu: modernizējot autoparku, ir iespējams samazināt emisiju apjomu. Trešais aspekts – kā piedāvāt iedzīvotājiem privātā auto vietā vairāk izvēlēties sabiedrisko transportu vai velosipēdu.

Lai realizētu šos mērķus, tiek piedāvāts izvērtēt iespēju paaugstināt akcīzes nodokļa likmes fosilajai degvielai, kā arī pārskatīt to piemērošanas nosacījumus – piemērot akcīzes nodokli, ņemot vērā konkrētās transporta enerģijas CO2 emisiju ietilpību. Tāpat tiek piedāvāts ieviest akcīzes nodokļa samazinātās likmes biodegvielai (ilgtspējīgas pirmās paaudzes biodegvielas) vai alternatīvajai degvielai un biogāzei.

Savukārt, lai samazinātu transportlīdzekļu (izņemot sabiedriskā transporta) izmantošanu, tiek piedāvāts pārskatīt TEN, īpaši attiecībā uz liela tilpuma dzinēju un lielas CO2 emisiju ietilpības transportlīdzekļiem. Tāpat tiek piedāvāta iespēja atcelt elektroenerģijas nodokli, ja tā tiek izmantota elektrotransportlīdzeklī.

Plānā rosināts ieviest pirmreizēju transportlīdzekļu reģistrācijas nodokli, kas noteikts, ņemot vērā vieglā transportlīdzekļa CO2 emisiju ietilpību un auto parametrus.

Detalizētāk – pavasarī

Uz jautājumu, kādas nodokļu izmaiņas atbalsta FM un varētu īstenojot nodokļu politikas izstrādē, FM komunikāciju departamenta direktors Aleksis Jarockis atbild, ka “darbs pie nodokļu pamatnostādnēm, šo un citu priekšlikumu izstrāde un izvērtēšana sāksies šā gada decembrī. DRN un transporta nodokļu jautājumos būtisks būs attiecīgi Vides aizsardzības un reģionālās attīstības ministrijas un Satiksmes ministrijas kā nozares politikas veidotāju priekšlikumi un viedoklis”.

Ministrija iespējamās nodokļu izmaiņas detalizētāk sola komentēt nākamā gada pavasarī.

Ir iespējams sasniegt mērķus

“AJ Power” uzņēmumu grupas vadītājs Roberts Samtiņš NEKP 2030 paredzēto noteikumu maiņu, kas veicina SEG emisiju samazinājumu un AER tehnoloģiju izmantošanu, vērtē pozitīvi. “Pirmais – nepieciešams rūpīgi pārdomāt detaļas, lai aiz šķietami labiem mērķiem netiktu apdraudēta kādu atsevišķu nozaru tālāka darbība, piemēram, mākslīgi palielinātas izmaksas efektīvai gāzes koģenerācijai, kura nesaņem jebkādu citu atbalstu no valsts, bet kuras izmantošana tajā pašā laikā ir racionāla. Otrais aspekts – vai valsts politika, veicinot AER, ir plānveidīga un saskaņota. Kā piemēru var minēt plānotās “Sadales tīkla” tarifu izmaiņas, kas būtiski palielinās izmaksas AER ražotājiem un ir pretrunā ar nacionālajiem mērķiem enerģētikā. Līdz ar to pāreja uz AER turpmāk varētu būtiski palēnināties vai pat apstāties.”

R. Samtiņš uzsver – ar NEKP 2030 nodokļu politikas palīdzību ir iespējams sasniegt noteiktos mērķus: ar nosacījumu, ka valstī būs vienota politika un visas institūcijas darbosies saskaņoti.