Pieaug bez maksas izsniegto distances kredītu skaits

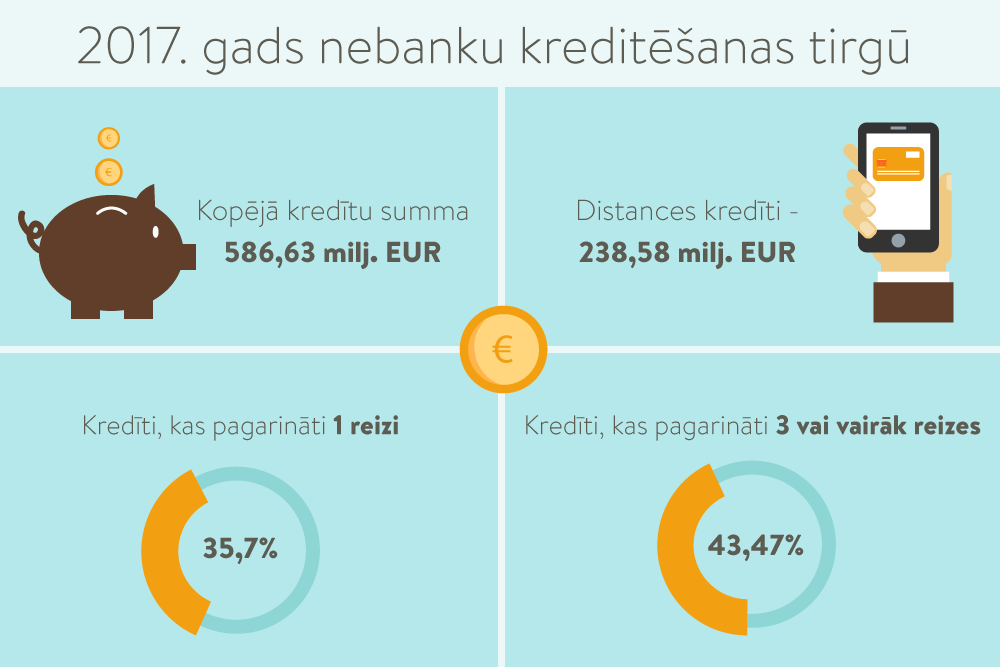

Patērētāju tiesību aizsardzības centra (PTAC) apkopotā statistika liecina, ka pagājušogad Latvijā darbojās 59 licencēti nebanku kredītdevēji, no tiem 22 komersanti izsniedza distances kredītus. Statistika rāda, ka pagājušā gada ietvaros nebanku sektora kreditēšanas pakalpojumu sniedzēji ir izsnieguši kredītus 586,63 miljonu eiro apmērā, kas ir par 8,94% vairāk, nekā izsniegts pērn.

Distances kredīti joprojām ir populārākais patērētāju kreditēšanas veids, apsteidzot gan līzingu un ar transportlīdzekli vai citu objektu nodrošinātos kredītus, gan arī kredītus pret kustamās mantas ķīlu un hipotekāros aizdevumus. 2017. gadā no jauna izsniegti distances kredīti kopumā 238,58 eiro apmērā. Tas ir 41% no visas izsniegtās kredītu kopsummas.

Turklāt pērn īpaši audzis bez maksas izsniegto kredītu skaits. Kā norāda PTAC direktore Baiba Vītoliņa, tas liek bažīties, jo atbildības sajūta patērētājam, ņemot kredītu bez maksas, ir mazāka. “Esam novērojuši arī jaunu praksi, ka bezmaksas kredīts pēc mēneša pārvēršas maksas kredītā, ko mēs uzskatām par nepieņemamu,” norādīja B. Vītoliņa. Tāpat patērētāji aktīvi izmanto iespēju pagarināt savu distances kredītu. Kopumā pagarināto distances kredītu skaits palielinājies pat par 40%. Vienlaikus, PTAC ieskatā, distances kredīti nebūtu jāpagarina tik bieži – 43% gadījumu kredīts pagarināts trīs vai vairāk reižu. Biežo pagarinājumu skaitu var saistīt ar bez maksas izsniegto kredītu skaitu.

Kopumā pagājušogad izsniegto distances kredītu skaits ir samazinājies, tomēr to apjoms palicis lielāks. Arī kopējais nebanku kredītportfelis ir uzlabojies, tomēr PTAC secinājis, ka daļēji tas noticis tādēļ, ka liela daļa no ilgstoši kavētiem kredītiem ir cedēti jeb pārdoti.

Konstatēti pārkāpumi patērētāju maksātspējas izvērtēšanā

2017. un 2018. gadā PTAC veica pārbaudes, lai noskaidrotu, vai kredītdevēji nodrošina patērētāju maksātspējas izvērtēšanu pirms lēmuma pieņemšanas par aizdevuma piešķiršanu. Pārbaudes tika veiktas klātienē pie 16 kredītdevējiem, izskatot 152 kredītlietas, kurās lēmumi par kredīta izsniegšanu tika pieņemti 2017. gada martā.

PTAC eksperti secinājuši, ka 55 gadījumos izsniegti kredīti ar tādiem maksājumiem, kādus patērētājs, visticamāk, nevar atmaksāt, ņemot vērā savus ienākumus. Piemēram, PTAC novērojis, ka patērētājam ar ienākumiem 750 eiro mēnesī piešķirts 300 eiro aizdevums ar atmaksu vienā maksājumā, lai gan kredītdevēja rīcībā bija informācija, ka patērētāja pašreizējie ikmēneša kredītsaistību maksājumi ir 1524,21 eiro.

Tāpat arī PTAC secinājis, ka kredītdevēji ne vienmēr pārliecinās par patērētāja ienākumu patiesumu un nepieprasa ienākumus apliecinošus dokumentus, kā arī nepārbauda patērētāja ienākumu apjomu, piemēram, Valsts ieņēmumu dienesta vai Valsts sociālās apdrošināšanas aģentūras datubāzē.

Piemēram, patērētājam izsniegti aizdevumi par lielām summām, tostarp 1000, 1200, 1500, 3400 eiro, nepārliecinoties par kredīta pieteikumā norādīto ienākumu patiesumu. Pārsvarā kredītdevēji paļāvušies uz iepriekšējo sadarbību un ņēmuši vērā faktu, ka šie patērētāji jau vairākkārt ir ņēmuši aizdevumu un laicīgi ir to atmaksājuši. Tāpat ir gadījumi, kad kredītdevēji ņēmuši vērā patērētāja neoficiālos ienākumus, kuri nav dokumentāri apliecināti.

Noteiktas vadlīnijas patērētāju maksātspējas izvērtēšanai

Līdz ar to PTAC ir apstiprinājis jaunas “Vadlīnijas patērētāju spējas atmaksāt kredītu novērtēšanai kredītu devējiem, kas sniedz kreditēšanas pakalpojumus patērētājiem”. Tās nosaka, ka patērētāju kreditētājiem būs dziļāk un detalizētāk jāpārliecinās par patērētāja spēju atmaksāt kredītu, neparedzot iespēju paļauties uz nepārbaudītu informāciju par patērētāja ienākumiem, kad kredīta summa būs 200 eiro un vairāk (iepriekšējo 427 eiro vietā).

Vadlīnijas nosaka galvenos principus, kas kredītdevējam ir jāievēro, izvērtējot patērētāja maksātspēju. Piemēram, jānosaka detalizēta procedūra maksātspējas izvērtēšanai, kas paredz attiecīgajam kredīta veidam atbilstoša apjoma informācijas saņemšanu, tās izvērtēšanu un attiecīga lēmuma pieņemšanu.

Patērētāja maksātspējas izvērtēšanas mērķis ir nodrošināt, lai ar patērētāju tiek slēgti tikai tādi kreditēšanas līgumi, kuros paredzētās saistības patērētājs spētu izpildīt. Saskaņā ar Patērētāju tiesību aizsardzības likumu pirms patērētāja kreditēšanas līguma noslēgšanas kredīta devēja pienākums ir izvērtēt patērētāja spēju atmaksāt kredītu. Ja tas netiek darīts un PTAC lemj par sodu, tad te tiek saskatīts godīgas komercprakses pārkāpums.

Vadlīniju ieteikumi komersantiem savā praksē būtu jāievieš ne vēlāk kā līdz 1. novembrim. PTAC direktore B. Vītoliņa norādīja, ka komersantiem ir jāizvērtē, vai ņēmējs tik tiešām būs spējīgs atmaksāt kredītu, piemēram, ja patērētājs ir students, kas nestrādā un kura māte apmaksā dēla parādus, tad šādam patērētājam nevajadzētu izsniegt distances kredītu. Viņa arī skaidroja, ka nebanku komersantiem būtu vairāk savstarpēji jāapmainās ar informāciju par patērētāju kredītvēsturi.