Tradicionāli mēs saimniekojam ar mēneša budžetu. Lielākoties tā ir alga, ko saņemam reizi vai divas mēnesī. Izdevumu pozīciju saraksts ir daudzkārt garāks – pārtika, mājokļa īre, komunālie maksājumi, elektrības, telefona un interneta rēķini, pusdienu nauda skolasbērniem, transports, kredīta maksājumi. Un daudziem tie ir vairāki – hipotekārais, patēriņa kredīts, kredītlīnija, automašīnas apdrošināšana, nekustamā īpašuma nodoklis, mājiniekiem nepieciešamās lietas, sākoties jaunai sezonai. Ja vēl padomātu, šis saraksts pagarināsies, ne saruks. Un tāpat kā ienākumu dienām, arī izdevumiem ir konkrēts termiņš, piemēram, kad banka no konta noskaita saistību maksājumus.

Tātad pašdisciplīnai vajadzētu izveidot vismaz šādu sarakstu - "kalendāru", lai atvilkumi nesagādātu nepatīkamu pārsteigumu un tukša konta riskus.

Kāpēc nepietiek ar īslaicīgu plānošanu - līdz nākamajai algai?

Pat ja cilvēkam pašam šķiet, ka viņš saprātīgi seko izdevumu sadaļai, tik un tā bieži vien ģimenes budžetā parādās deficīts. Kāpēc mēs pārtērējam it kā pat līdz skopulībai plānoto izdevumu sadaļu? Ko visbiežāk neesam ņēmuši vērā? Vai tas ir tāpēc, ka nav ieplānota rezerve – "neparedzētiem gadījumiem"? Vai varbūt neesam spējīgi noturēties pretī pirkšanas kārdinājumiem, ja maciņā (kontā) kādu brīdi parādās lielāka naudas summa?

"Swedbank" Privātpersonu finanšu institūta Latvijā direktore Adriāna Kauliņa, kurai LV portāls lūdza ieteikumus mājsaimniecības budžeta plānošanai, uzsver: 2014.gada sākums ir īpašs – līdz ar naudas maiņu valstī mums gribot negribot nāksies pasekot līdzi saviem tēriņiem, kamēr pierodam pie naudas jaunās vērtības. Nesaprotot, cik kas īsti maksā, ir viegli pārtērēties. Šis varētu kļūt par labu ieradumu, kas turpināms arī tad, kad ar eiro norēķiniem būsim apraduši.

Patieso mūsu budžeta ainu varam ieraudzīt tik tad, ja pēc iespējas precīzāk uzskaitām savus ienākumus un izdevumus. Pēc jaunākajiem Finanšu un tirgus kapitāla komisijas datiem, vairāk nekā puse iedzīvotāju plāno savus tēriņus un seko tam, lai izdevumi nepārsniegtu ienākumus.

Taču ar savas naudas plānošanu katrs saprot ko citu: visbiežāk (43%) iedzīvotāji ir atbildējuši, ka ienākumu/izdevumu uzskaiti nodrošina, atceroties to galvā un tikai trešā daļa iedzīvotāju uzskaita savus izdevumus, tos pierakstot. Problēma ar izdevumu nepierakstīšanu ir tā, ka atmiņa mēdz mūs pievilt – tēriņus mēs ātri aizmirstam – vai ir neobjektīva – patiesie tēriņi atšķiras no mūsu priekšstatiem par to, cik un kam mēs tērējam. Tāpēc pierakstot tēriņus, pārsteigumi būs garantēti.

"Ar savas naudas plānošanu katrs saprot ko citu."

Ja daudzie sīkie izdevumi, kas mēneša beigās mēdz sasummēties nozīmīgos ciparos, ir viens klupšanas akmens, "lielie retie" ir otrs. Mācību gada sākums, auto tehniskā apskate, Ziemassvētku dāvanas – mēģinājumi tos finansēt no tekošā mēneša ienākumiem ir īsti budžeta grāvēji. Te mēs runājam par augstāko pilotāžu budžeta plānošanā – spēju paredzēt savus izdevumus gada griezumā un atbilstoši tiem sagatavoties, visbiežāk laikus atliekot daļu ienākumu.

Ieplānot gan nevar sliktas ziņas - slimību, nelaimes gadījumu, izdevumus saistībā ar dabas stihiju vai avāriju, apgādnieka vai darba zaudējumu, algas samazinājumu. Tāpēc savas naudas plānošanas pirmais uzdevums ir atrast naudu "drošības spilvena" izveidošanai, kas mīkstinās dzīves nelāgo situāciju ietekmi uz mūsu finansēm. Uzkrāt izdosies, ja uzkrājamo naudu atliksim tās saņemšanas dienā kā pirmo darbu. Taču ja dzīvosim pēc principa, ka uzkrāsim to, kas mēneša beigās paliks pāri, nodomi visdrīzāk būs lemti neveiksmei.

Mūsu izdevumi nerodas paši no sevis – tie atspoguļo mūsu prioritātes. Visu nopirkt nevar neviens, tāpēc jāsaprot, ko man vajag un bez kā ir iespējams iztikt. Savus izdevumus būs vieglāk pieskatīt, ja iepriekš izvirzīsim mērķi – kam man vajag atrast naudu savā budžetā. Lai likvidētu ikmēneša pirmsalgas aizņemšanos? Brīvdienu ceļojumam? Saprotot, kā vārdā atsakāmies, tēriņu brīdī spēsim pieņemt pareizo lēmumu.

Vai pierakstīt un kā?

Droši vien lielais vairums cilvēku nevēlas ieviest smalkus pierakstus, pēc kuriem var saprast sava budžeta tendences. Varbūt ir kāds vienkāršāks variants sekot savu ienākumu un izdevumu plūsmai, lai ģimenes budžetā nerastos nepatīkams deficīts?

A.Kauliņa uzsver: tēriņi jāpieraksta, jo tikai pastāvīga izdevumu uzskaite ļauj saprast, cik sekmīgi tu virzies uz mērķi un cik liels ir atlicis neizmantotais ikmēneša limits katrā no izdevumu grupām. Teiksim, vai varam ļauties iepirkšanās kārdinājumam atlaižu laikā vai tomēr pirkumu atlikt, dodot sev iespēju mainīt domas par pirkuma nepieciešamību.

Izdevumu uzskaitīšanas metodes iespējams piemeklēt katra paradumiem atbilstošas, lielu atbalstu spēj sniegt arī modernās tehnoloģijas. Var krāt pirkumu čekus un pāris reizes nedēļā tos reģistrēt, atšifrējot tēriņa mērķi un summu – vai nu pierakstot izdevumus vecajā labajā burtnīciņā, vai datorā - nemaz nevajag izcilas zināšanas darbā ar MS Excel, lai uzkonstruētu ģimenes budžeta plānošanas darba lapu pašu spēkiem.

Tiem, kam tuvas digitālās lietas, ir pieejama virkne maksas un bezmaksas lejuplādējamas aplikācijas, kas ļauj savu budžetu plānot viedtālrunī vai datorā. Tehnoloģiskie risinājumi ļauj saplānoto budžetu atainot grafikos, veidot pārskatus, saistīt to ar apmaksājamiem rēķiniem, padarot ģimenes budžeta plānošanu par teju aizraujošu spēli.

Steidzīgie var censties, kur vien iespējams, norēķināties ar bankas karti, un tad laikietilpīgo izdevumu uzskaites darbu tavā vietā padarīs banka – internetbankā visi pirkumi būs uzskaitīti. Dažas bankas savās internetbankās piedāvā budžeta plānotājus, kas pirkumu izdevumus pat atpazīst un loģiski sagrupē. Kaut arī uzskaite nebūs ideāla, ieskatu tā dos, kā arī iemeslu aizdomāties – kāpēc šie vai citi tēriņi ik mēnesi uzkāpj tik augstu.

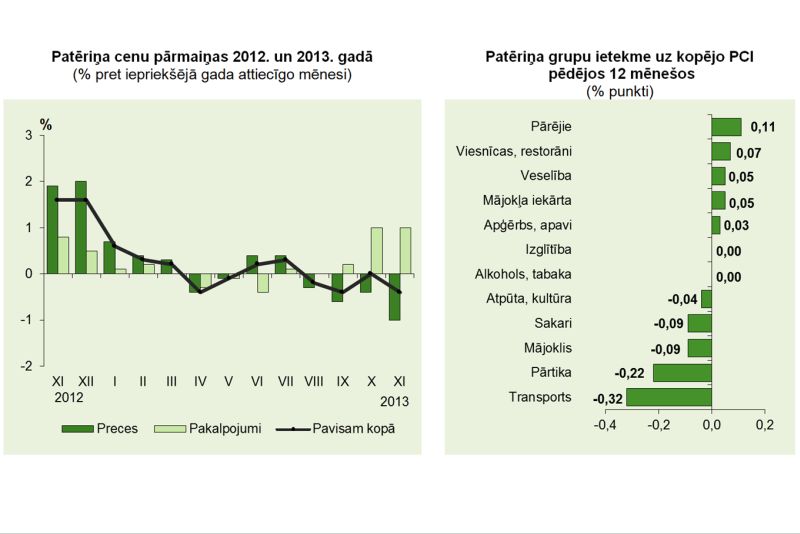

Kas vairāk ietekmēja mājsaimniecības 2013.gadā, un kas sagaidāms 2014.gadā?

2013.gadā ģimeņu finanses visvairāk ietekmējušie faktori ir patēriņa cenu kāpums, apkures un dabasgāzes cenu pieaugums, kā arī nekustamā īpašuma nodokļa maksājumu pieaugums, secināts "Swedbank" Privātpersonu finanšu institūta ikgadējā pētījumā "Gada finanšu notikumi mājsaimniecībās".

Kopumā lielākā daļa mājsaimniecību uzskata, ka 2013.gads nav nesis ievērojamas pārmaiņas viņu ģimenes budžetā. Visbiežāk minētie personīga rakstura finanšu notikumi, kas pozitīvi ietekmējuši ģimenes budžetu, ir ienākumu gūšana papildus darba algai, algas pieaugums un materiāla atbalsta saņemšana no tuviniekiem, savukārt ar negatīvu ietekmi – slimība vai nelaimes gadījums, materiāla atbalsta sniegšana tuviniekiem un algas samazinājums.

Jaunajā gadā mājsaimniecības rēķinās ar lielākiem tēriņiem savās galvenajās izdevumu pozīcijās, par pārtiku un mājokli pat vairāk nekā iepriekšējos gados. Taču līdztekus gaidāmajam cenu kāpumam nozīmīga daļa aptaujāto paredz arī lielāku patēriņu – piemēram, 40% aptaujāto atzinuši, ka atļausies līdz šim sev nepieejamās pārtikas preces vai augstākas kvalitātes produktus.

Pētījumā norādīts uz vairākiem rādītājiem, kas ietekmēs mājsaimniecību budžetu 2014.gadā.

Pirmkārt, naudas maiņa valstī ir nozīmīgs notikums iedzīvotāju dzīvē un atstās ilgstošu ietekmi uz patēriņa paradumiem.

"Savas naudas plānošanas pirmais uzdevums ir atrast naudu „drošības spilvena” veidošanai."

Otrkārt, mājsaimniecībām jārēķinās ar lielāku patēriņa cenu kāpumu nekā šogad. Pēc "Swedbank" ekonomistu prognozēm, nākamgad cenu kāpums gaidāms straujāks, bet tas nepārsniegs 3% atzīmi. Elektroenerģijas cena kāps mājsaimniecību elektrības tirgus atvēršanas dēļ. Pēc Privātpersonu finanšu institūta aplēsēm, mājsaimniecība, kuras elektrības vidējais patēriņš ir 150 kWh mēnesī, par elektrību maksā aptuveni 162 latus gadā. Ja elektrības cena par vienu kWh pieaugtu līdz 11,3-11,7 santīmiem, mājsaimniecības izdevumi par elektrību gada laikā pieaugtu par 41-49 latiem jeb par 26-30%.

Treškārt, iedzīvotāji var rēķināties ar algas palielinājumu uz nodokļu rēķina. Ministru kabineta 2013.gada 29.oktobra noteikumi Nr.1210 "Noteikumi par mēneša neapliekamā minimuma un nodokļa atvieglojuma apmēru iedzīvotāju ienākuma nodokļa aprēķināšanai" no 2014.gada nosaka gan lielāku mēneša neapliekamo minimumu, gan atvieglojumu par katru apgādājamo. Ja vēl rēķinām latos, tad mēneša neapliekamais minimums paaugstināts no 45 Ls uz 53, atvieglojums par apgādājamo no 80 Ls uz 116 Ls. Tātad darbinieki, kas ir reģistrējuši sev apgādājamos, no jaunā gada par katru apgādājamo saņems par 8,64 Ls vairāk nekā pašreiz – 27,84 Ls mēnesī.

Ņemot vērā visas plānotās izmaiņas darbaspēka nodokļu politikā, no nākamā gada ģimene ar diviem strādājošajiem un diviem bērniem, kuras ienākumi atbilst vidējai algai valstī, uz nodokļu samazinājuma rēķina gadā iegūs 300 latus, aprēķinājuši institūta speciālisti.

Ieguvums būs arī no minimālās algas paaugstināšanas līdz 225 latiem, kas minimālās algas saņēmēja maciņā ieliks papildus 19,69 latus mēnesī.

Ceturtkārt, pabalstu jomā lielākie ieguvēji nākamgad būs mazu bērnu vecāki, jo pabalstu politika no nākamā gada vecākiem ir labvēlīgāka.