Labdien! Es iznomāju zemi, par ko saņemu nomas maksu. Iznomātājs izmaksas vietā ietur nodokli 10%. Nomas maksa nepārsniedz neapliekamo minimumu, bet, iesniedzot IIN deklarāciju, man nav iespējams saņemt IIN atmaksu. Kamēr nodoklis bija 25%, iesniedzot deklarāciju, saņēmu nodokļa atmaksu, jo citu ienākumu man nav. Sakiet lūdzu, vai, ja es reģistrētos kā saimnieciskās darbības veicējs un man tiktu piemērota IIN likme 25%, iesniedzot gada ienākumu deklarāciju, ņemot vērā neapliekamo minimumu, varētu saņemt nodokļa atmaksu? Un vai šo nodokli arī ieturētu izmaksas vietā, vai tas man būtu jāmaksā pašai pēc deklarācijas sastādīšanas?

Jūs esat izvēlējusies maksāt 10% iedzīvotāju ienākuma nodokli, kas ir izdevīgi tad, ja nerodas saimnieciskās darbības izdevumi vai tie ir nebūtiski. Un zemes iznomāšanā tā varētu būt.

Saskaņā ar likuma “Par iedzīvotāju ienākuma nodokli” 17.panta desmitās daļas 7.punktu no fiziskās personas ienākumiem, kurus maksā komersanti, individuālie uzņēmumi (arī zemnieku vai zvejnieku saimniecības), kooperatīvās sabiedrības, nerezidentu pastāvīgās pārstāvniecības, iestādes, organizācijas, biedrības, nodibinājumi un fiziskās personas, kuras reģistrētas kā saimnieciskās darbības veicējas, ja tie nav saistīti ar darba attiecībām un nav atbrīvoti no aplikšanas ar nodokli, ienākuma izmaksātājs ietur nodokli ienākuma izmaksas vietā un iemaksā to budžetā ne vēlāk kā ienākuma izmaksas mēnesim sekojošā mēneša piektajā datumā.

Pie šādiem ienākumiem pieder ieņēmumi no saimnieciskās darbības, ko veic fiziskā persona, kurai nav izsniegts Valsts ieņēmumu dienesta apliecinājums par reģistrēšanos saimnieciskās darbības veicēja statusā, izņemot ieņēmumus no lauksaimnieciskās produkcijas ražošanas un no sēņošanas, ogošanas vai savvaļas ārstniecības augu un ziedu vākšanas.

Šī nodokļa likmes gadījumā maksātājs nav tiesīgs piemērot saimnieciskās darbības izdevumus un tajos iekļaut ar īpašuma uzturēšanu un pārvaldīšanu saistītos izdevumus, izņemot nekustamā īpašuma nodokļa maksājumus par attiecīgo nekustamo īpašumu.

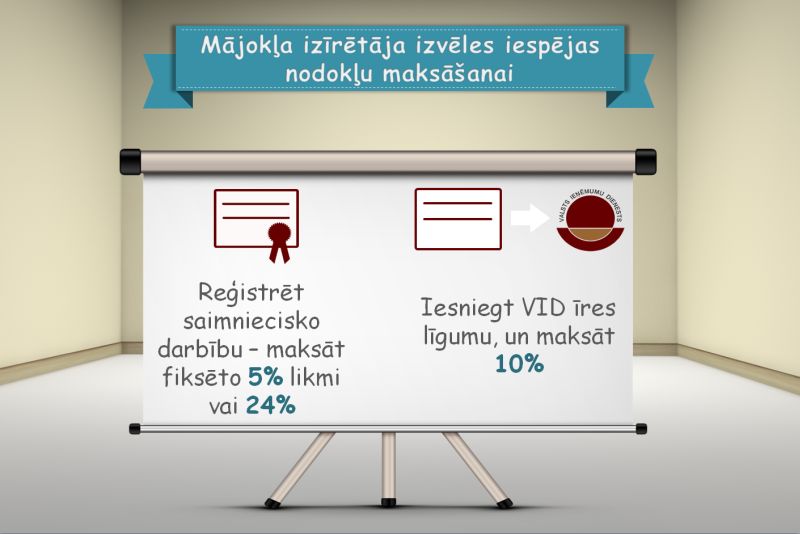

Ja vēlaties vēlreiz mainīt nodokļa režīmu, jākonsultējas Valsts ieņēmumu dienestā, kur uzzināsit, kādi konkrēti maksājumi un kādos termiņos būs jāveic, ja reģistrēsit saimniecisko darbību un maksāsiet vispārējo IIN likmi, kas šogad ir 24% (nevis 25%).

Nodokļa maksātājam likumā „Par iedzīvotāju ienākuma nodokli” noteikts pienākums pirms saimnieciskās darbības uzsākšanas reģistrēties Valsts ieņēmumu dienestā kā saimnieciskās darbības veicējam, norādot saimnieciskās darbības jomu, kurā maksātājs veiks saimniecisko darbību.

Saimnieciskās darbības veicējs - iedzīvotāju ienākuma nodokļa maksātājs (IIN) – vispārējā gadījumā:

Sazināties ar Valsts ieņēmumu dienestu varat pa informatīvo tālruni 1898, izmantojot e-pastu, var uzdot jautājumu VID, kā arī klātienē VID klientu apkalpošanas centros.

Viena kalendāra mēneša ietvaros sniedzam 200 e-konsultācijas.

Tā kā limits ir sasniegts, jautājumu varēsi iesniegt, sākot no nākamā mēneša 1.dienas.

Iespējams, ka atbilde uz līdzīgu jautājumu jau ir sniegta, tāpēc izmanto e-konsultāciju meklētāju!