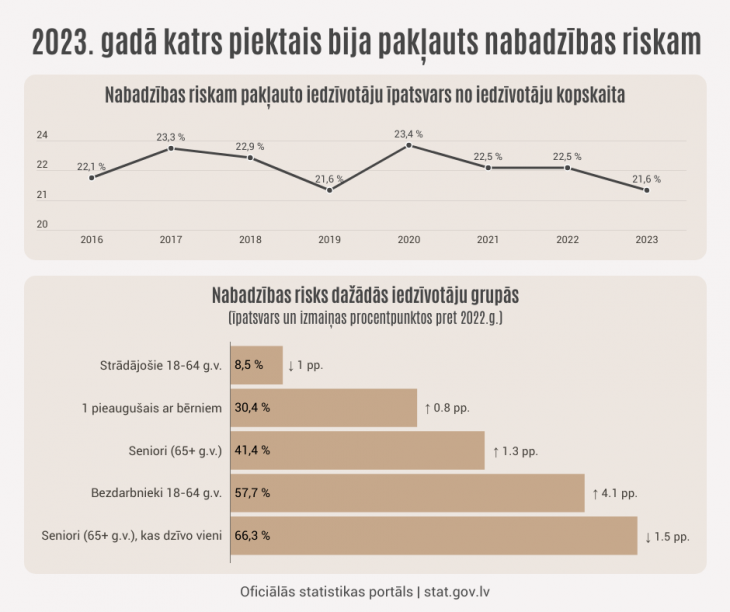

Nabadzības risks1 samazinājās strādājošiem darbspējas (18 līdz 64 gadu) vecuma iedzīvotājiem, pagājušā gadā sasniedzot 8,5 % (kopš 2022. gada samazinājums par 1 procentpunktu). Augsts nabadzības risks bija pirmspensijas (55 līdz 64 gadu) vecuma iedzīvotājiem (22,8 %), savukārt īpaši augsts nabadzības risks – iedzīvotājiem vecumā no 60 līdz 64 gadiem (pērn katrs ceturtais jeb 25,5 % no viņiem bija pakļauti nabadzības riskam).

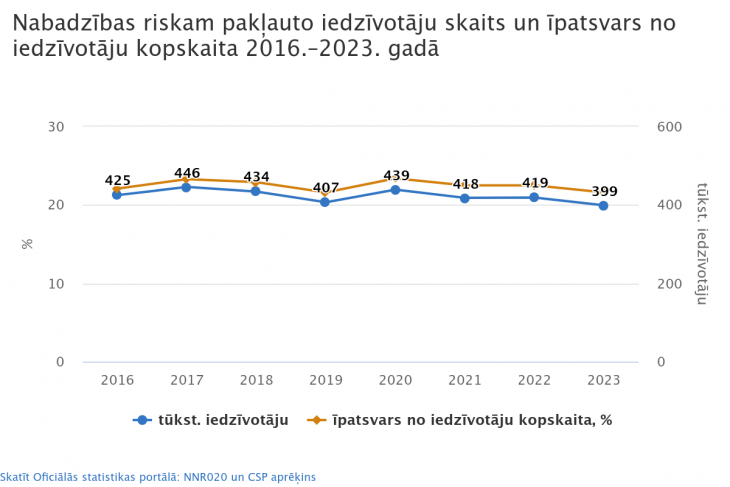

Skatīt OSP datubāzē: NNR020 un CSP aprēķins.

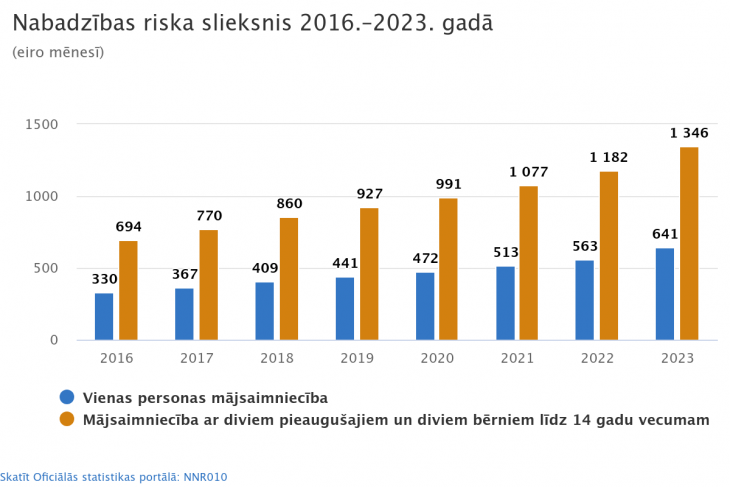

Pagājušajā gadā, palielinoties rīcībā esošajiem ienākumiem2, pieauga arī nabadzības riska slieksnis, sasniedzot 641 eiro mēnesī vienas personas mājsaimniecībai (2022. gadā – 563 eiro mēnesī). Mājsaimniecībām ar diviem pieaugušajiem un diviem bērniem līdz 14 gadu vecumam nabadzības riska slieksnis 2023. gadā sasniedza 1 346 eiro mēnesī (2022. gadā – 1 182 eiro mēnesī).

Vislielākais nabadzības riskam pakļauto iedzīvotāju īpatsvars bija Latgalē (32,7 %), bet vismazākais – Rīgā (14,2 %). Vidzemē nabadzības riskam bija pakļauti 29,8 %, Kurzemē – 26,6 % un Zemgalē – 22,2 % iedzīvotāju.

Nabadzības risks pieauga vecākā gadagājuma iedzīvotājiem, bezdarbniekiem un mājsaimniecībām ar bērniem

Nabadzības risks pieauga mazāk aizsargātām iedzīvotāju grupām – bezdarbniekiem (18 līdz 64 gadi) nabadzības risks pērn sasniedza 57,7 % (kopš 2022. gada kāpums par 4,1 procentpunktu), senioriem vecumā no 65 gadiem – 41,4 % (kāpums par 1,3 procentpunktiem), mājsaimniecībām ar vienu pieaugušo un apgādībā esošiem bērniem3 – 30,4 % (kāpums par 0,8 procentpunktiem) un mājsaimniecībām ar diviem pieaugušiem un trim vai vairāk apgādībā esošiem bērniem – 20,8 % (kāpums par 1,3 procentpunktiem). Savukārt vecāka gadagājuma (65 gadi un vairāk) iedzīvotājiem, kuri dzīvoja vieni, nabadzības risks nedaudz samazinājās – no 67,8 % 2022. gadā līdz 66,3 % 2023. gadā. Pārējiem iedzīvotājiem nabadzības risks saglabājās bez būtiskām izmaiņām.

Sociālo transfertu ietekme uz iedzīvotāju ienākumiem ir mazinājusies

Nabadzības riska novēršanā liela nozīme ir sociālajiem transfertiem4, kas ietver gan valsts un pašvaldību mērķētu atbalstu, gan pensijas, kas veidojas no iedzīvotāju mūža laikā veiktajām sociālā nodokļa iemaksām. Tomēr, salīdzinot ar iepriekšējiem gadiem, to ietekme uz iedzīvotāju ienākumiem ir nedaudz mazinājusies. Pagājušā gadā sociālo transfertu sniegtais atbalsts nabadzības riskam pakļauto iedzīvotāju īpatsvaru samazināja par 16,2 procentpunktiem (2022. gadā – par 18,1, 2021. gadā – par 18,2, 2020. gadā – par 17,1 procentpunktu). Nepastāvot sociālajiem transfertiem, nenodrošinot valsts un pašvaldību atbalstu, tai skaitā, neizmaksājot vecuma pensijas, 2023. gadā nabadzības riskam būtu pakļauti 37,8 % iedzīvotāju.

Plašāks ieskats par iedzīvotāju nabadzības un sociālās atstumtības riskiem ir pieejams oficiālās statistikas portālā sadaļā „Monetārā nabadzība, nevienlīdzība un sociālā atstumtība”, kā arī no 2025. gada 16. janvāra būs pieejams informatīvajā apskatā “Nabadzības risks un sociālā atstumtība Latvijā”.

Dati iegūti no CSP 2024. gada ienākumu un dzīves apstākļu aptaujas, kas tika veikta no 31. janvāra līdz 30. jūnijam. Aptaujā piedalījās 10,5 tūkstoši respondentu (vecumā no 16 gadiem) no 6 tūkstoši mājsaimniecībām. Līdzīgā 2025. gada aptaujā CSP iegūs datus par mājsaimniecību nabadzības risku 2024. gadā, turklāt respondenti varēs paši aizpildīt anketu internetā.

Metodoloģiskie skaidrojumi

CSP 2024. gada nabadzības un sociālās atstumtības rādītājos iekļauj datus par iedzīvotāju ienākumiem 2023. gadā. Pretstatā CSP pieejai, ES statistikas birojs Eurostat publicē nabadzības un sociālās atstumtības rādītājus ar atsauci uz apsekojuma norises gadu, lai arī rādītājos iekļautie iedzīvotāju ienākumi ir par iepriekšējo kalendāro gadu.

1 Nabadzības riska indekss – iedzīvotāju īpatsvars (procentos), kuru ekvivalentie rīcībā esošie ienākumi ir zem nabadzība riska sliekšņa. Nabadzības riska slieksnis ir 60 % no ekvivalento rīcībā esošo ienākumu mediānas, t.i. augošā vai dilstošā kārtībā sakārtotu novērojumu centra vērtības jeb sadalījuma viduspunkta.

2 Rīcībā esošie (neto) ienākumi – naudas ienākumi no algota darba; naudas izteiksmē pārrēķinātais darba ņēmēja natūrā gūtais ienākums, izmantojot firmas vai dienesta auto privātām vajadzībām; ienākumi vai zaudējumi, kas gūti no pašnodarbinātības; saņemtās pensijas un pabalsti; regulāra naudas palīdzība no citām mājsaimniecībām; peļņa no noguldījumu procentiem, dividendēm, akcijām; ienākumi, ko saņēmuši bērni līdz 16 gadiem; ienākumi no īpašuma izīrēšanas; saņemtā summa no Valsts ieņēmumu dienesta sakarā ar ienākuma nodokļa pārmaksu (par saimnieciskās darbības veikšanu, attaisnotajiem izdevumiem – izglītību, ārstniecību u.tml.). Ekvivalentie rīcībā esošie (neto) ienākumi – mājsaimniecības rīcībā esošie ienākumi, kuri tiek aprēķināti uz ekvivalento patērētāju. To iegūst, dalot mājsaimniecības ienākumus ar ekvivalento mājsaimniecības lielumu, kuru veido, izmantojot modificēto OECD skalu (1,0; 0,5; 0,3) – pirmajam pieaugušajam tiek pielīdzināts svars 1,0, katram nākamajam mājsaimniecības loceklim vecumā no 14 gadiem un vecākam – 0,5, bet katram bērnam jaunākam par 14 gadiem – 0,3.

3 Apgādībā esoši bērni - visas personas vecumā no 0 līdz 17 gadiem, kā arī personas 18–24 gadu vecumā, ja tās ir ekonomiski neaktīvas un dzīvo ar vismaz vienu no vecākiem

4 Sociālie transferti – valsts, pašvaldības piešķirtās pensijas un pabalsti, izmaksātie uzturlīdzekļi bērniem, stipendijas, sociālās apdrošināšanas pabalsti un kompensācijas, tai skaitā arī citu valstu.