2021. gads ekonomikā iezīmējās kā otrais Covid-19 pandēmijas gads, kas raksturīgs ar ievērojamu valsts budžeta līdzekļu piešķiršanu un izlietojumu Covid-19 izplatības mazināšanai un ekonomikas atlabšanai. Ņemot vērā Covid-19 krīzes ienesto nenoteiktību ekonomikas attīstībā, CSP jau iepriekš bija apzinājusies un informēja datu lietotājus par iespējamiem lielākiem revīziju apmēriem nekā ierasts, ko arī apstiprina jaunais IKP 2021. gada novērtējums.

Gada IKP datu avoti un pielietotā metodoloģija, balstoties uz detalizētu nozaru un sektoru aprēķinu, ļauj uzlabot IKP novērtējuma kvalitāti. Lai gan tas var izraisīt sākotnējo rezultātu, kas balstīti uz īstermiņa statistiku un tajā pielietotajām metodēm, pārskatīšanu, tas ir ierasts un atzinīgi novērtēts process ar mērķi iegūt precīzāku priekšstatu par ekonomikas norisēm laika gaitā.

Pie mērenas ekonomiskās attīstības regulāro datu revīziju lielums parasti nav nozīmīgs pretstatā brīžiem, kad ekonomika saskaras ar dažādiem būtiskiem ārējiem izaicinājumiem.

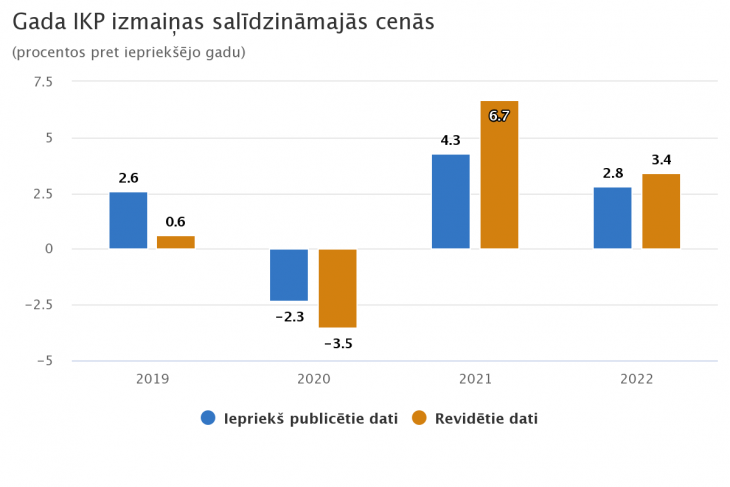

Revidētie dati salīdzināmajās cenās 2021. gadā uzrāda par 2,5 procentpunktiem lielāku IKP pieaugumu (+6,7 %) pretstatā iepriekš publicētajam (+4,3 %). Balstoties uz revidēto 2021. gada IKP novērtējumu, pārrēķināts arī 2022. gada IKP novērtējums un attiecīgi arī ceturkšņu dati.

Datu revīzija veikta arī par 2019. un 2020. gada IKP novērtējumu. Revīziju iemesls ir saistīts ne tikai ar datu un aprēķinu precizēšanu, bet arī ar pilnīgu pāreju uz divkāršās deflācijas metodi un citiem metodoloģiskajiem uzlabojumiem salīdzināmo cenu aprēķinā, izmantojot gada datu avotus datiem, sākot ar 2019. gada IKP novērtējumu. Detalizētāks apraksts par revīzijām gan faktiskajās cenās, gan iepriekšējā gada cenās pieejams oficiālās statistikas portāla datu tabulu metadatos.

Divkāršās deflācijas metode salīdzināmo cenu aprēķinā ir ieteicamākā metode. Tās pamatā ir princips, ka izlaide un starppatēriņš tiek deflēti atsevišķi un bruto pievienotā vērtība tiek iegūta kā abu rādītāju starpība.

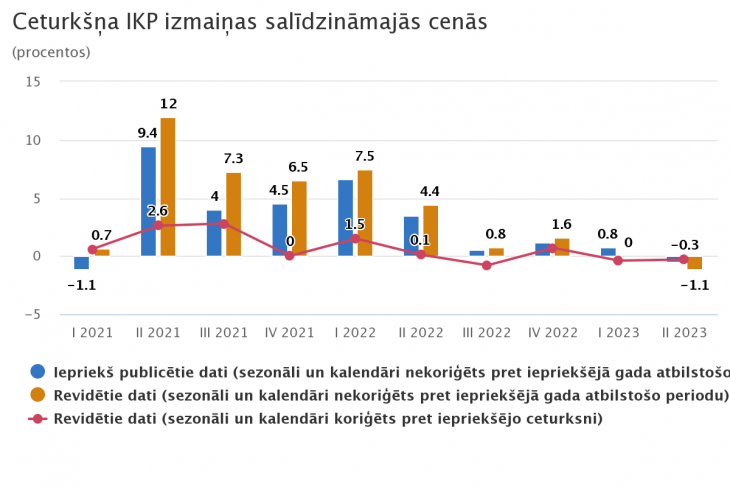

IKP novērtējuma 2022. un 2023. gada ceturkšņu revīzijas ietekmēja revidēto gada periodiskuma IKP rādītāju integrācija ceturkšņa laikrindās, galvenokārt – revidētā starppatēriņa īpatsvara integrēšana, pārskatos neuztvertās ekonomikas izmaiņu integrēšana, kā arī optimālās laikrindu pārdales metodes pielietojums.

Pēdējos sešus ceturkšņus ietekmēja arī kārtējās revīzijas ceturkšņa periodiskuma datu avotos. Šeit jāuzsver vienotajā nodokļu kontā iemaksāto nodokļu korekcija, pārdalot iekasētās summas gan starp dažādiem nodokļiem, gan atbilstoši uzkrājuma principam, attiecinot tos uz iepriekšējo periodu attiecīgajiem ceturkšņiem. Šī korekcija būtiski ietekmēja tieši 2023. gada 1. ceturkšņa IKP novērtējumu. Vienlaikus tika precizētas arī produktu subsīdijas, īpaši pēdējos trīs ceturkšņos.

Precizētu cenu indeksu iegūšana ietekmēja vairāku nozaru 2023. gada 2. ceturkšņa novērtējumu. Ceturkšņu novērtējumā tika integrēti arī saņemtie revidētie pamatdati no nozaru statistikas.

IKP faktiskajās cenās pirms un pēc revīzijas, milj. EUR

|

Pirms revīzijas |

Pēc revīzijas |

Starpība |

Starpība, % |

|

|

2019. gads |

30 678,6 |

30 572,9 |

-105,8 |

-0,3 |

|

1. ceturksnis |

6 792,1 |

6 783,4 |

-8,8 |

-0,1 |

|

2. ceturksnis |

7 699,1 |

7 667,5 |

-31,6 |

-0,4 |

|

3. ceturksnis |

8 109,6 |

8 065,4 |

-44,1 |

-0,5 |

|

4. ceturksnis |

8 077,8 |

8 056,6 |

-21,2 |

-0,3 |

|

2020. gads |

30 265,1 |

30 109,5 |

-155,6 |

-0,5 |

|

1. ceturksnis |

6 980,1 |

6 931,7 |

-48,3 |

-0,7 |

|

2. ceturksnis |

7 148,9 |

7 095,6 |

-53,2 |

-0,8 |

|

3. ceturksnis |

8 013,1 |

7 957,3 |

-55,8 |

-0,7 |

|

4. ceturksnis |

8 123,0 |

8 124,8 |

+1,8 |

+0,0 |

|

2021. gads |

33 616,5 |

33 348,9 |

-267,6 |

-0,8 |

|

1. ceturksnis |

7 050,3 |

7 010,7 |

-39,6 |

-0,6 |

|

2. ceturksnis |

8 218,4 |

8 154,8 |

-63,5 |

-0,8 |

|

3. ceturksnis |

8 999,7 |

8 904,8 |

-94,9 |

-1,1 |

|

4. ceturksnis |

9 348,2 |

9 278,7 |

-69,6 |

-0,7 |

|

2022. gads |

39 062,5 |

38 870,0 |

-192,5 |

-0,5 |

|

1. ceturksnis |

8 331,3 |

8 274,5 |

-56,8 |

-0,7 |

|

2. ceturksnis |

9 613,3 |

9 620,9 |

+7,6 |

+0,1 |

|

3. ceturksnis |

10 422,0 |

10 412,4 |

-9,5 |

-0,1 |

|

4. ceturksnis |

10 696,0 |

10 562,2 |

-133,8 |

-1,3 |

|

2023. gada 1. pusgads |

19 320,8 |

19 284,6 |

-36,2 |

-0,2 |

|

1. ceturksnis |

9 148,7 |

9 162,6 |

+13,9 |

+0,2 |

|

2. ceturksnis |

10 172,0 |

10 121,9 |

-50,1 |

-0,5 |

2024. gada 30. septembrī tiks publicēti no gada datu avotiem pārrēķinātie 2022. gada IKP dati, kā arī atbilstoši IKP datu revīzijas politikai tiks veikta visas IKP laikrindas revīzija.