"Maksājumu radarā" apkopota jaunākā informācija par Latvijas iedzīvotāju, uzņēmēju un sabiedrības kopumā naudas izmantošanas paradumiem, izmantojot tirgus un sociālo pētījumu aģentūras SIA "Latvijas Fakti" veiktās iedzīvotāju aptaujas rezultātus.

"Maksājumu radars" tiek publicēts reizi pusgadā un pieejams Latvijas Bankas tīmekļvietnē (https://www.bank.lv/maksajumu-radars). Pārskata centrālais mērījums ir bezskaidrās naudas un skaidrās naudas maksājumu attiecības attīstība un mijiedarbība (stāvoklis 2023. gada februārī), ko papildina izvērstāka skaitliskā informācija un ekspertu komentāri.

Bezskaidrās un skaidrās naudas attiecība

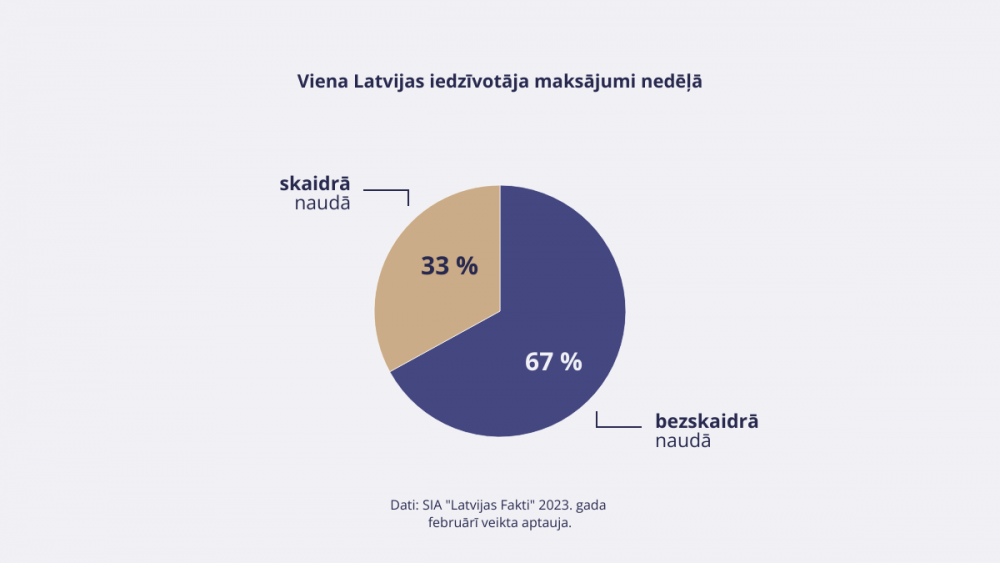

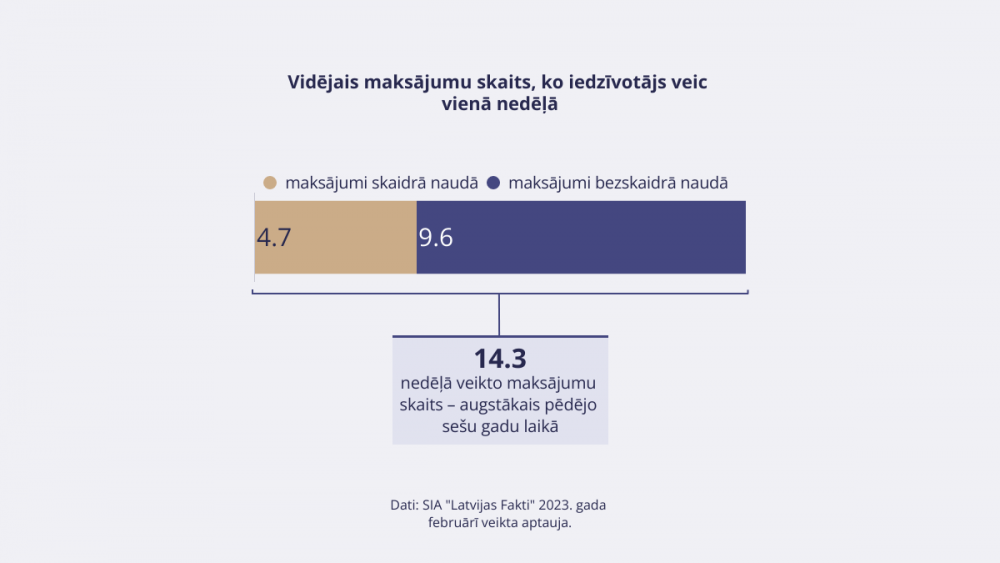

Salīdzinājumā ar 2022. gada augustu 2023. gada februārī nedaudz pieaugusi skaidrās naudas lietošana. Pirms pusgada šī attiecība bija 71 % pret 29 % (pirms gada, 2022. gada februārī, bezskaidrās un skaidrās naudas attiecība bija 74 % pret 26 %). 2023. gada februārī vidējais maksājumu skaits, ko viens iedzīvotājs veic nedēļas laikā, bija šā mērījuma veikšanas laikā vēsturiski augstākajā līmenī – 14.3 (2022. gada augustā 12.6, bet 2022. gada februārī – 12.8).

Moderno maksājumu tehnoloģiju lietošana aug

"Maksājumu radara" dati liecina, ka moderno tehnoloģiju lietošana lēnām, bet konsekventi iekaro pozīcijas maksājumu jomā. 2023. gada februārī zibmaksājumus ikdienā lietoja 33 % aptaujāto (2022. gada augustā – 31 %, 2022. gada februārī – 30 %), maksājumus ar viedtālruni bija veikuši 16 % (2022. gada augustā – 14 %, 2022. gada februārī – 13 %), bet ar bezkontakta karti – 63 % (2022. gada augustā – 66 %, 2022. gada februārī – 61 %).

"Kā jau ierasts, inovatīvos maksājumu veidus biežāk izmanto gados jaunāki cilvēki. Te būtu vērts atgādināt, ka pirms četriem gadiem tikai 4 % Latvijas iedzīvotāju izmantoja viedtālruni maksājumu veikšanai. Kārtējo reizi apstiprinājies pieņēmums, ka banku klienti uzticas jauniem tehnoloģiskiem risinājumiem un labprāt tos izmanto," komentē SIA "Latvijas Fakti" direktors Aigars Freimanis.

Iedzīvotāju apmierinātība ar skaidrās naudas pieejamību un viedoklis par 1 un 2 centu monētām

Tradicionāli "Maksājumu radarā" tiek mērīti vairāki rādītāji, kas raksturo skaidrās naudas lietošanu. Iedzīvotāju apmierinātība ar iespēju izņemt skaidro naudu no sava bankas konta saglabājas 84 % līmenī (tāds pats tas bija 2022. gada augustā un februārī), bet neapmierināti 2023. gada februārī bija 9 % iedzīvotāju (2022. gada augustā – 8 %, 2022. gada februārī – 10 %).

Samazinājies to cilvēku īpatsvars, kuri atbalsta atteikšanos no mazu nominālvērtību – 1 un 2 eiro centu – monētām. 2023. gada februārī 41 % aptaujāto pauda viedokli, ka šo nominālvērtību monētas būtu izņemamas no apgrozības (2022. gada augustā – 49 %, 2022. gada februārī – 51 %), bet 50 % – ka atstājamas (2022. gada augustā un 2022. gada februārī – 43 %). Raksturīgi, ka lielāks atbalsts mazo nominālvērtību monētu izņemšanai no apgrozības ir sabiedrības daļā ar augstākiem ienākumiem, augstāko izglītību un starp latviešiem.

Eiro – droša valūta, kuru vilto maz; Latvijā viltojumu statistika iepriecinoša

Apkopota 2022. gada statistika naudas drošības jomā. 2022. gadā apgrozībā Latvijā konstatētas 889 viltotas eiro naudas zīmes, t. sk. 433 viltotas banknotes un 456 viltotas monētas. Viltoto banknošu skaits gada laikā samazinājies aptuveni par 13 % (2021. gadā konstatētas 497 viltotas banknotes), bet viltoto monētu skaits pieaudzis 2.2 reizes (2021. gadā konstatētas 206 viltotas monētas). Ņemot vērā atklāto banknošu viltojumu skaita samazinājumu, aptuveni par 2 % samazinājušies viltojumu radītie finansiālie zaudējumi (2022. gadā tie bija 26.8 tūkst. eiro, bet 2021. gadā – 27.3 tūkstoši eiro).

Digitālais eiro – tālākie soļi gaidāmi šoruden

2023. gada pavasara "Maksājumu radars" liecina, ka būtiski – līdz 49 % – augusi sabiedrības informētība par digitālā eiro iespējamo ieviešanu nākotnē (2022. gada augustā par to bija dzirdējuši 35 % aptaujāto, bet 2022. gada februārī – 39 %).

"Maksājumu radara" komentāru sadaļā Latvijas Bankas moderno maksājumu eksperts Reinis Vecbaštiks informē, ka pašlaik turpinās digitālā eiro projekta izpētes posms. Šajā posmā Eiropas Centrālā banka (ECB) sadarbībā ar eiro zonas centrālajām bankām un tirgus dalībniekiem un konsultējoties ar plašāku sabiedrību, lemj par digitālā eiro funkcionalitāti jeb "dizainu". Izpētes posms noslēgsies 2023. gada oktobrī, kad Eiropas Savienības (ES) lēmējinstitūcijas pieņems lēmumu par digitālā eiro eksperimentālā posma uzsākšanu (vai neuzsākšanu).

Kriptoaktīvu riski – sabiedrības izpratne aug

Kriptoaktīvu jomā notiekot vairākiem satricinājumiem, samazinājusies sabiedrības interese par šiem riskantajiem aktīviem un to lietošanu. Līdz 85 % šā gada februārī samazinājusies kriptoaktīvu (piemēram, "Bitcoin", "Ethereum", "Ripple" u. c.) atpazīstamība, un tas ir par 1 procentu punktu mazāk nekā 2022. gada augustā un par 4 procentu punktiem mazāk nekā 2022. gada februārī.

Tikai 4 % aptaujāto iegādājušies kādu no kriptoaktīviem (2022. gada augustā – 9 %, bet 2022. gada februārī – 8 %). No tiem, kuru īpašumā ir kāds no kriptoaktīviem, 11 % to izmantojuši norēķiniem par precēm un pakalpojumiem (pirms pusgada 17 %, bet pirms gada – 12 %). 70 % aptaujāto 2023. gada februārī bija dzirdējuši par atsevišķu kriptoaktīvu biržu krahu un to dibinātāju aizturēšanām.

"Maksājumu radara" ekspertu komentāru sadaļā Latvijas Bankas moderno maksājumu eksperti Reinis Vecbaštiks un Emīls Dārziņš pauž cerību, ka aug sabiedrības izpratne par riskiem, kas saistīti ar investīcijām kriptoaktīvos. Darbs šajā jomā turpināsies, lai labāk aizsargātu privātos investorus un to naudas līdzekļus. Jau drīzumā ES institūcijās plānots izskatīt priekšlikumu regulai par kriptoaktīvu tirgiem (Regulation on Markets in Crypto-Assets jeb MiCA). Šī regula paredzētu vienotus noteikumus kriptoaktīvu tirgus dalībniekiem visā ES. Regula attiektos gan uz kriptoaktīvu emitentiem, gan uz pakalpojumu sniedzējiem, t. sk. kriptoaktīvu biržām.

KOMENTĀRU SADAĻA

"Maksājumu radarā" iekļauti vairāki komentāri par sabiedrībai būtiskām tēmām naudas aprites jomā. Bezskaidrās naudas un skaidrās naudas lietojuma attīstības jaunākās tendences kā parasti komentē SIA "Latvijas Fakti" direktors Aigars Freimanis. Aktualitātes monētu apstrādē, tās automatizāciju apraksta Latvijas Bankas Naudas apgrozības pārvaldes vadītāja vietnieks Ģirts Jansons, par situāciju viltojumu jomā raksta Latvijas Bankas Naudas apgrozības pārvaldes Naudas tehnoloģiju daļas vadītājs Aleksandrs Antiņš. Latvijas Bankas moderno maksājumu eksperts Reinis Vecbaštiks komentē aktualitātes digitālā eiro izpētes un ieviešanas jomā, bet kopā ar Latvijas Bankas Maksājumu sistēmu pārvaldes Maksājumu sistēmu politikas daļas vadītāju Emīlu Dārziņu viņš informē par satraucošajiem notikumiem kriptoaktīvu jomā.

- Aigars Freimanis, SIA "Latvijas Fakti" direktors: banku klienti uzticas jauniem tehnoloģiskiem risinājumiem un labprāt tos izmanto.

Neraugoties uz inflācijas augsto līmeni, Latvijas iedzīvotāju finanšu uzvedības paradumi nav būtiski mainījušies. Katrs pieaugušais Latvijas iedzīvotājs veic vidēji 14.3 maksājumus nedēļā vai nu bezskaidrā, vai skaidrā naudā. Jau daudzus gadus dominē maksājumi bezskaidrā naudā – norēķini ar visu veidu maksājumu kartēm un internetā. Maksājumi skaidrā naudā joprojām ir stabili – 33 % maksājumu tiek veikti, izmantojot skaidro naudu. Šis skaitlis nedaudz pieaug vai krītas atkarībā no mērījumu veikšanas laika, un tā svārstības notiek statistiskās kļūdas robežās.

Aptaujas rezultāti atklāj, ka, laikam ritot, turpina pieaugt to maksājumu skaits, kuri tiek veikti viedtālruņa lietotnē. Februārī jau 16 % respondentu atzina, ka veikuši maksājumus ar viedtālruņa palīdzību. Kā jau ierasts, inovatīvos maksājumu veidus biežāk izmanto gados jaunāki cilvēki. Te būtu vērts atgādināt, ka pirms četriem gadiem tikai 4 % Latvijas iedzīvotāju izmantoja viedtālruni maksājumu veikšanai. Kārtējo reizi apstiprinājies pieņēmums, ka banku klienti uzticas jauniem tehnoloģiskiem risinājumiem un labprāt tos izmanto. Domājams, ka to varētu būtiski veicināt banku informatīvās kampaņas.

- Ģirts Jansons, Latvijas Bankas Naudas apgrozības pārvaldes vadītāja vietnieks: Sakrājušās monētas? Praktiski padomi ērtai maiņai

Iedzīvotāji un mazie uzņēmēji bieži jautā, ko darīt ar uzkrātajām eiro monētām. Latvijas Bankas kasē ir iespējams bez maksas apmainīt sīknaudu. No pieredzes zinām, ka tā mēdz uzkrāties ne tikai cilvēku makos un krājkasītēs, bet ilgākā laikposmā arī daudz lielākos traukos.

Nu jau gandrīz trīs mēnešus Latvijas Bankas klientu kase atrodas jaunā vietā – Pārdaugavā, Bezdelīgu ielā 3. Vienlaikus ar kases pārcelšanu iedzīvotāju vidū pieprasītais sīknaudas maiņas pakalpojums ticis pilnveidots. Iepriekš, ja klientu maiņai iesniegtās sīknaudas daudzums pārsniedza 100 monētu, tās tika nogādātas naudas apstrādes centrā pārskaitīšanai un attiecīgo summu ieskaitīja klienta norēķinu kontā bankā. Tas varēja aizņemt pat vairākas darbdienas.

Ar 2023. gada 1. janvāri klienti, izmantojot pašapkalpošanās iekārtas, iemaksāto monētu vērtību savā kontā saņem dažu sekunžu laikā (ja attiecīgā komercbanka piedāvā zibmaksājumus). Vai sabiedrība ir novērtējusi jaunās iespējas, kas ļauj ātrāk un ērtāk apmainīt monētas? Kādi ir pirmie secinājumi pēc šīm pārmaiņām?

Pašlaik pieejamie dati liecina, ka šā gada janvārī ar monētu iemaksas iekārtu palīdzību veikti 642 sīknaudas iemaksas darījumi, bet februārī – 636 darījumi, t. i., vidēji 30 darījumi dienā. 2023. gada janvārī ar monētu iemaksas iekārtu palīdzību klientu kontos iemaksāti 193 tūkst. eiro, bet februārī šī summa sasniedza 215 tūkst. eiro.

Pirmajos monētu iemaksas iekārtu darbības mēnešos tika konstatēti arī daži svarīgi aspekti to lietošanā:

- dažos gadījumos, pirms iebērt krājkasītes saturu monētu iemaksu iekārtā, cilvēki nav pārbaudījuši, vai starp monētām nav iemaldījušies svešķermeņi. Tādējādi kopā ar monētām mēģināts "iemaksāt" arī negaidītas lietas, piemēram, mobilo tālruņu SIM kartes, zivs zvīņas, saspraudes, bet kādu krājkasītes īpašnieku gaida nepatīkama saruna mājās, jo netīšām "iemaksāts" laulības gredzens;

- tā kā starp apņēmīgākajiem krājējiem ir bērni, atsevišķos gadījumos monētas ir nonākušas saskarē ar saldumiem, ievārījumu, sīrupu u. tml., un iekārta šādas netīras vai saķepušas monētas neatpazīst vai atzīst par bojātām;

- dažreiz cilvēki ieber krājkasītes saturu automātā, un, tiklīdz skaitīšana beigusies, steidzas prom, nepārbaudot, vai automātiskā iekārta nav konstatējusi kādu neatpazītu monētu. Bojātas eiro un centu monētas, kā arī latu un santīmu monētas var apmainīt turpat kasē. Tāpēc vienmēr pārliecinieties, ka visas monētas saskaitītas!

Pirmo mēnešu pieredze ļauj arī formulēt pāris ieteikumu, kā vienkāršot šo procesu:

- pirms nākt uz Latvijas Banku, mājās piereģistrējieties https://siknauda.bank.lv/ un aizpildiet visus laukus. Lai gan reģistrēt savu komercbankas kontu un rekvizītus var uz vietas Latvijas Bankā klientiem pieejamā datorā, tas paredzēts aizmāršām un paildzina monētu iemaksas laiku;

- mājās pārbaudiet krājkasītes saturu – vai tajā nav svešzemju monētu, nepiederošu priekšmetu vai citu pazīmju, kuru dēļ monētu iemaksas iekārtas darbība var tikt apgrūtināta;

- kad nākat uz Latvijas Bankas kasi, paņemiet līdzi ID karti vai pasi – ja kādu monētu iekārta neatpazīs, to varēs pārbaudīt un apmainīt turpat kasē. Klientu identificēšanai nepieciešams personu apliecinošs dokuments.

Atgādinām, ka Latvijas Bankas klientu kase sniedz šādus pakalpojumus:

- lata naudas zīmju apmaiņu pret eiro (saskaņā ar oficiālo kursu un bez komisijas maksas);

- bojātu eiro un lata naudas zīmju apmaiņu (ja šīs naudas zīmes atbilst apmaiņas nosacījumiem);

- aizdomīgas naudas pārbaudi;

- eiro naudas zīmju maiņu pret citas nominālvērtības eiro naudas zīmēm (t. sk. no "krājkasītēm"; sk. to apmaiņas noteikumus);

- vietnē e-monetas.lv iegādāto kolekcijas monētu un citu numismātikas produktu, kā arī 2 eiro piemiņas monētu tīstokļu izsniegšanu (saņemšanas laiks tiek paziņots pirkuma veikšanas brīdī);

- Kredītu reģistra ziņu izsniegšanu pēc iepriekšēja pieraksta gadījumos, kad klients nevar saņemt attiecīgās ziņas attālināti elektroniski (https://manidati.kreg.lv vai uz oficiālo e-adresi) vai pasta sūtījuma veidā. Pierakstīties Kredītu reģistra ziņu saņemšanai klātienē var pa tālruni 67022497.

Latvijas Bankas klientu kases (t. sk. monētu iemaksas iekārtu) darba laiks:

- pirmdienās–ceturtdienās no plkst. 8.30 līdz 16.30;

- piektdienās no plkst. 8.30 līdz 15.30;

- pirmssvētku dienās darba laiks ir par 1 stundu īsāks (sekojiet informācijai tīmekļvietnē www.bank.lv).

Aicinām Latvijas Bankas kasi apmeklēt, ierodoties kājām, ar velosipēdu (ir velonovietne) vai ar sabiedrisko transportu (pieturas "Valsts arhīvs", "Kalnciema iela", "Slokas iela", "Baložu iela"). Pie kases ir autostāvvieta transportlīdzekļa īslaicīgai (kamēr tiek saņemti Latvijas Bankas pakalpojumi) novietošanai. Tā galvenokārt domāta cilvēkiem, kuri ierodas Rīgā no citām Latvijas vietām, kā arī cilvēkiem ar kustību traucējumiem. Arī Latvijas Bankas kases telpas ir piemērotas cilvēkiem ar kustību traucējumiem.

- Aleksandrs Antiņš, Latvijas Bankas Naudas apgrozības pārvaldes Naudas tehnoloģiju daļas vadītājs: Eiro viltojumi nemainīgi zemā līmenī

Eiro turpina būt droša un uzticama globālā valūta. 2022. gadā apgrozībā konstatētas 13 viltotas eiro banknotes uz 1 milj. banknošu apgrozībā (salīdzinājumam – 2020. gadā tika konstatētas 17 viltotas banknotes uz 1 milj., 2021. gadā – 12 viltotas banknotes uz 1 milj., bet 2014. gadā, kad Latvija pievienojās eiro zonai, – 48 viltotas banknotes uz 1 milj. banknošu apgrozībā).

Arī Latvijā jau esam pieraduši un uzskatām to par pašsaprotamu – ne tikai viltojumu skaits ir nebūtisks, bet arī eiro zonas mērogā esam starp drošākajām valstīm. 2022. gadā apgrozībā konstatētas 889 viltotas naudas zīmes, t. sk. 433 viltotas banknotes un 456 viltotas monētas. Viltoto banknošu skaits gada laikā samazinājies aptuveni par 13% (2021. gadā konstatētas 497 viltotas banknotes), bet viltoto monētu skaits pieaudzis 2.2 reizes (2021. gadā konstatētas 206 viltotas monētas).

Ņemot vērā atklāto banknošu viltojumu skaita samazinājumu, aptuveni par 2 % samazinājušies viltojumu radītie finansiālie zaudējumi (2022. gadā tie bija 26.8 tūkst. eiro, bet 2021. gadā – 27.3 tūkst. eiro).

2020. gadā tika konstatēta 931 viltota eiro naudas zīme (706 banknotes un 225 monētas), bet viltojumu radītie finansiālie zaudējumi bija 30.8 tūkst. eiro.

Latvijā izplatītākie ir 2 eiro monētu viltojumi (37 % no kopējā viltojumu skaita), tiem seko 50 eiro banknošu viltojumi (29 %) un 20 eiro banknošu viltojumi (16 %). Vērtējot viltojumu kvalitāti, secināms, ka dominē zemas kvalitātes "izstrādājumi".

Eiro zonā kopumā 2022. gadā konstatēti 376 000 viltotu banknošu (2021. gadā – 347 000 viltotu banknošu). Eiro zonā kopumā visbiežāk viltotās bija 20 eiro un 50 eiro nominālvērtības banknotes (kopā aptuveni 2/3 no viltoto banknošu skaita).

Eiro ir droša nauda, un iedzīvotāji ir labi iepazinuši tās drošības un dizaina elementus. Latvijā jau tradicionāli pret naudas drošību izturamies ļoti atbildīgi, un ir ierasts, ka veikalos kopš eiro ieviešanas laikiem turpina izmantot naudas pārbaudes iekārtas. Vienlaikus pašapmierinātībā ieslīgt nav pamata, īpaši tāpēc, ka naudas viltotāju mērķis visbiežāk ir neaizsargātākie iedzīvotāji – bērni un gados vecāki cilvēki. Ikviens gadījums, kad makā tomēr nonākusi viltota banknote vai monēta, ir reāls finansiāls zaudējums šāda nozieguma upurim.

Lai arī kopumā viltotās naudas apjomi ir nelieli, eiro zonā jau sākti priekšdarbi, gatavojoties 3. sērijas eiro banknošu izstrādei. Tas būs vairāku gadu process, kurā aktīvi iesaistīs un uzklausīs eiro zonas dalībvalstu, arī Latvijas, iedzīvotājus. Sekojiet līdzi jaunumiem!

- Reinis Vecbaštiks, Latvijas Bankas moderno maksājumu eksperts: Digitālais eiro – kas jauns un kas tālāk?

Latvijas iedzīvotāju interese un informētība par digitālo eiro aug – SIA "Latvijas Fakti" 2023. gada februāra aptauja liecina, ka nu jau gandrīz puse iedzīvotāju (49 %) ir dzirdējuši par digitālā eiro iespējamo ieviešanu nākotnē. Tas ir par 14 procentu punktiem vairāk nekā 2022. gada augustā.

Socioloģijas dati liecina, ka informētāki par digitālo eiro ir gados jauni cilvēki (informētība 15–24 gadu vecuma grupā sasniedz 58 %, savukārt 65–74 gadu vecuma grupā tā ir zemāka – 38 %). Par digitālo eiro vairāk zina Rīgā dzīvojošie (61 %), iedzīvotāji ar augstāko izglītību (60 %) un augstākiem ieņēmumiem (64 %). Tas apliecina, ka digitālais eiro lielāko interesi rosina ekonomiski aktīvākajos un mūsdienu tehnoloģijām atvērtākajos cilvēkos.

Kādā stadijā pašlaik ir digitālā eiro ieviešana? 2021. gada oktobrī Eirosistēma (tā apvieno ECB un eiro zonas nacionālās centrālās bankas, t. sk. Latvijas Banku) uzsāka digitālā eiro projekta izpētes posmu. Šajā posmā ECB sadarbībā ar eiro zonas centrālajām bankām un tirgus dalībniekiem, konsultējoties ar plašāku sabiedrību, lemj par digitālā eiro funkcionalitāti jeb "dizainu". Izpētes posms noslēgsies 2023. gada oktobrī, kad ES lēmējinstitūcijas pieņems lēmumu par digitālā eiro eksperimentālā posma uzsākšanu (vai neuzsākšanu).

Digitālā eiro projekts ir apjomīgs, un tāpēc nepieciešama rūpīga izpēte un pārbaudes darbi, līdz tiks pieņemts galīgais lēmums par digitālā eiro emisiju visā eiro zonā.

Kāds varētu izskatīties digitālais eiro? Eirosistēma izvērtē dažādus iespējamos variantus, tomēr no galalietotāja viedokļa digitālā eiro lietošana būtiski neatšķirtos no jau ierastajiem elektroniskajiem maksājumu risinājumiem. Ikviens varētu atvērt digitālā eiro kontu vai maciņu pie sevis izvēlēta maksājumu pakalpojuma sniedzēja. Eirosistēma vēl pēta dažādus risinājumus, lai gala piedāvājums būtu ērts lietošanai, drošs un dažādas sabiedrības grupas iekļaujošs.

Komercbankām tiek paredzēta būtiska loma digitālā eiro izplatīšanā. No lietotāja skatpunkta privāto maksājumu pakalpojumu sniedzēju loma digitālā eiro ekosistēmā būtu tāda, kāda tā ir šobrīd ar esošajiem maksājumu risinājumiem. Ne ECB, ne eiro zonas nacionālās centrālās bankas nevēlas konkurēt ar privāto sektoru un tieši iesaistīties maksājumu pakalpojumu sniegšanā. Cilvēkiem nebūtu jāatver konts centrālajā bankā. Digitālā eiro kontu atvērtu iedzīvotāja (vai uzņēmuma) izvēlēts maksājumu pakalpojumu sniedzējs. Šī loma un funkcijas, ko šobrīd komercbankas nodrošina saviem klientiem, saglabātos arī digitālā eiro ekosistēmā.

Digitālais eiro nav naudas revolūcija, bet gan tās evolūcija. Ar digitālā eiro projektu Eirosistēma vēlas izveidot atvērtu maksājumu infrastruktūru, ko komercbankas un citi maksājumu pakalpojumu sniedzēji varētu izmantot, lai izstrādātu inovatīvus risinājumus saviem klientiem. Izpētes posmā Eirosistēma cieši sadarbojas ar tirgus dalībniekiem, lai noteiktu jomas, kurās digitālā eiro emisija un infrastruktūras izveide spētu apmierināt maksājumu pakalpojumu sniedzēju vajadzības.

Esam saņēmuši jautājumus ar bažām par to, vai digitālais eiro neaizstās skaidro naudu, kuru daudzi iecienījuši dažādu iemeslu dēļ. Jāuzsver, ka centrālo banku digitālo valūtu (CBDC) mērķis ir apvienot priekšrocības, ko sniedz centrālās bankas nauda (banknotes un monētas), ar elektronisko maksājumu instrumentu izmantošanas iespējām. Ja tiks pieņemts lēmums ieviest digitālo eiro, tas neaizstās kādu no jau esošajiem diviem naudas veidiem – bezskaidro un skaidro naudu –, bet gan papildinās tos ar trešo. Tādējādi cilvēkiem, kuri novērtē skaidrās naudas nodrošinātās priekšrocības, joprojām būs iespējas to lietot neatkarīgi no pieņemtā lēmuma par digitālā eiro ieviešanu.

Kā citās valstīs sokas ar CBDC ieviešanu? Pašlaik jau 114 valstis, kuras pārstāv vairāk nekā 95% no globālās ekonomikas apjoma, pēta CBDC ieviešanas iespējas. CBDC ieviešanas iemesli un mērķi valstīm mēdz būt dažādi. Tie ir balstīti uz izaicinājumiem, ar kuriem šīs valstis saskaras elektronisko maksājumu jomā.

Novērots, ka globāli attīstītākajās valstīs veikt CBDC izpēti mudinājuši tādi faktori kā straujš skaidrās naudas lietošanas samazinājums un augošais privāto maksājumu risinājumu (stabilo kriptomonētu, uzņēmumu veidotu norēķinu aktīvu) piedāvājums, kas var radīt monopolizācijas riskus. Savukārt attīstības valstis ar CBDC ieviešanu vairāk tiecas risināt finansiālās iekļautības problēmas un mazināt ar elektronisko norēķinu pieejamību saistītās izmaksas.

CBDC ieviešanas mērķi arī nosaka valsts izstrādātā CBDC "dizainu" jeb lietošanas funkcionalitātes. Tāpēc šī naudas forma katrā valstī būs atkarīga no izaicinājumiem, ko tā paredz risināt ar CBDC ieviešanu.

- Reinis Vecbaštiks, Emīls Dārziņš, Latvijas Bankas moderno maksājumu eksperti: FTX kriptoaktīvu biržas sabrukuma mācības

Kriptoaktīvu tirgū joprojām ir jūtamas sekas, ko radīja bēdīgi slavenās FTX kriptoaktīvu biržas sabrukums. FTX vērtība 2022. gadā sasniedza vairāk nekā 32 mljrd. ASV dolāru, un šī birža bija viena no lielākajām kriptoaktīvu jomā, turklāt tai tika piedēvēts milzīgs izaugsmes potenciāls. FTX popularitāte strauji pieauga 2021. gadā, ko virzīja ne tikai tās īpašnieka Sema Benkmena-Frīda (Sam Bankman-Fried) publiskais tēls un uzņēmuma mārketinga kampaņas, bet arī vispārējais kriptoaktīvu tirgus kāpums. Tādējādi FTX pavisam īsā laikposmā kļuva par ietekmīgu kriptoaktīvu tirgus dalībnieku, gūstot ievērojamu atbalstu no sabiedrībā pazīstamām personībām (slaveniem sportistiem, aktieriem u. c.). Šis tēls ļāva biržai piesaistīt lielas investīcijas, veidot plašu klientu bāzi un gūt tās uzticību.

Tomēr 2022. gada novembrī FTX dažu dienu laikā kļuva par vienu no daudzajiem piemēriem, kas pierāda kriptoaktīvu tirgus nestabilitāti un nepieciešamību pēc sabiedrības interešu aizstāvības regulējuma. Publiskajā telpā nonāca informācija par FTX pārvaldības trūkumiem, t. sk. par to, ka Benkmens-Frīds izmanto biržas klientu kapitālu, lai segtu arī viņam piederošā risku ieguldījuma fonda Alameda Research zaudējumus. Tika minēts arī, ka Benkmens-Frīds FTX biržas un Alameda Research likviditātes bāzi nodrošināja ar paša izdoto FTT tokenu, praktiski balstot šos uzņēmumus ar riskantiem un svārstīgiem aktīviem. Publikācija radīja pamatotas bažas FTX investoru vidū – tie strauji sāka pārdot savus FTT tokenus, samazinot šā tokena vērtību, un vēlējās izņemt savus līdzekļus. Drīz pēc tam FTX birža paziņoja par bankrotu un apturēja klientu iespējas piekļūt saviem līdzekļiem.

Kriptoaktīvu daba ir tāda, ka, lai darījumi biržā varētu notikt, lietotājam jānodod kriptoaktīvu īpašuma tiesības pašai biržai. Šis aspekts lietotājiem rada lielāko risku, jo, biržai bankrotējot vai apturot darbību, piekļuve kriptoaktīvu maciņam zūd, kā tas noticis arī FTX biržas gadījumā. Ne velti cilvēki, kuri aizraujas ar kriptoaktīviem, teic: "Not your keys, not your coins" ("Nav tavu atslēgu, nav tavas naudas"), – ar "atslēgām" domājot piekļuvi kriptoaktīvu kontam.

Pašlaik notiek tiesvedība pret FTX biržas nu jau bijušo īpašnieku Benkmenu-Frīdu, kuru apsūdz krāpniecisku darbību veikšanā, t. sk. pretlikumīgos darījumos biržā ar klientu investētajiem naudas līdzekļiem, naudas atmazgāšanā un nelikumīgā politisko partiju finansēšanā.

Šobrīd noris FTX bankrota process, kuru pārvalda ASV amatpersonas, un līdz šim ir izdevies atgūt investīcijas 5 mljrd. ASV dolāru apmērā. Tiek lēsts, ka investoru finansiālie zaudējumi pārsniedz 8 mljrd. ASV dolāru. FTX trūkstošās korporatīvās pārvaldības un iekšējās grāmatvedības dēļ ir sarežģīti identificēt personas, kuras bija investējušas biržā, kā arī to investīciju apmērus. Joprojām nav skaidrs, cik daudz un kad investori, kā arī biržas klienti varēs atgūt savus naudas līdzekļus.

Iesaldēto FTX aktīvu un vairākus mēnešus ilgstoša bankrota procesa dēļ ievērojamus zaudējumus cietuši daudzi riska kapitāla fondi, kuri bija ieguldījuši savus līdzekļus šajā biržā. Kopumā FTX sabrukums izraisīja aptuveni 130 uzņēmumu, t. sk. tādu biržu kā Galois Capital un West Realm Shires Services, bankrotu. FTX sabrukums būtiski ietekmēja arī kriptoaktīvu tirgu kopumā, cenas tajā un sabiedrības uzticību šai jomai.

Šo tirgus satricinājumu apstākļos laiku nezaudēja arī dažādi krāpnieki, kuri steidzās izmantot radušos situāciju. Uzdodoties par FTX biržas oficiāliem pārstāvjiem un solot atdot zaudēto naudu, krāpniekiem izdevās papildus izkrāpt naudas līdzekļus no FTX klientiem, kuri jau cieta zaudējumus biržas sabrukuma dēļ. Krāpnieki izmantoja tādas metodes kā tīmekļvietņu viltošana, uzdodoties par ASV valsts pārvaldes institūcijām un iegūstot klientu privātos datus, kurus tālāk izmantoja, lai piekļūtu cilvēku digitālajiem kriptoaktīvu maciņiem.

FTX biržas sabrukums un tā radītie zaudējumi apliecina vajadzību pēc sabiedrības intereses aizsargājoša šīs jomas regulējuma. FTX gadījums rāda to, kādi sarežģījumi rodas, kad liela nozare starptautiskā mērogā darbojas ar niecīgu regulējumi vai bez tā. Analītiķi jau norādījuši, ka Benkmens-Frīds apzināti izvēlējies Bahamu salas par FTX mītnes zemi, ņemot vērā šīs valsts pielaidīgo regulējumu kriptoaktīvu jomā.

ES, novērojot kriptoaktīvu popularitātes straujo pieaugumu, jau 2020. gada 24. septembrī nāca klajā ar priekšlikumu regulai par kriptoaktīvu tirgiem (Regulation on Markets in Crypto-Assets jeb MiCA). Šī regula paredzētu vienotus noteikumus kriptoaktīvu tirgus dalībniekiem visā ES. Regula attiektos gan uz kriptoaktīvu emitentiem, gan uz pakalpojumu sniedzējiem, t. sk. kriptoaktīvu biržām.

Jāuzsver, ka MiCA noteiks pienākumu jebkurai juridiskai personai neatkarīgi no tās izcelsmes valsts, proti, ES vai ārpus tās, pirms kriptoaktīvu pakalpojumu sniegšanas ES teritorijā saņemt kompetento ES iestāžu atļauju. Attiecīgi, Bahamās reģistrētā kriptoaktīvu birža nebūs tiesīga veikt, piemēram, kriptoaktīvu apmaiņu vai kriptoaktīvu rīkojumu izpildi ES bez MiCA atļaujas. Regula ir apstiprināta Eiropas Padomē, un balsojums par to Eiropas Parlamentā ieplānots 2023. gada aprīlī.

Kriptoaktīvu biržu problēmas izraisīja pavērsienu arī Latvijas iedzīvotāju paradumos. Interesanti, ka Latvijas Bankas uzdevumā 2023. gada februārī veiktā SIA "Latvijas Fakti" aptauja liecina: to iedzīvotāju skaits, kuri ir iegādājušies kriptoaktīvus, pusgada laikā samazinājies vairāk nekā divas reizes (2022. gada augustā kriptoaktīvus bija iegādājušies 9 % aptaujāto, bet 2023. gada februārī – 4 %; gadu iepriekš, 2022. gada februārī, tādi bija 8 % aptaujāto). Turklāt 70 % aptaujāto bija dzirdējuši par kriptoaktīvu biržu krahu un to dibinātāju problēmām. Tas ļauj cerēt, ka aug sabiedrības izpratne par riskiem, kas saistīti ar investīcijām kriptoaktīvos. Darbs šajā jomā turpināsies, lai labāk aizsargātu privātos investorus un to naudas līdzekļus.

Socioloģiskās aptaujas datus un izvērstu informāciju sk. https://www.bank.lv/maksajumu-radars.