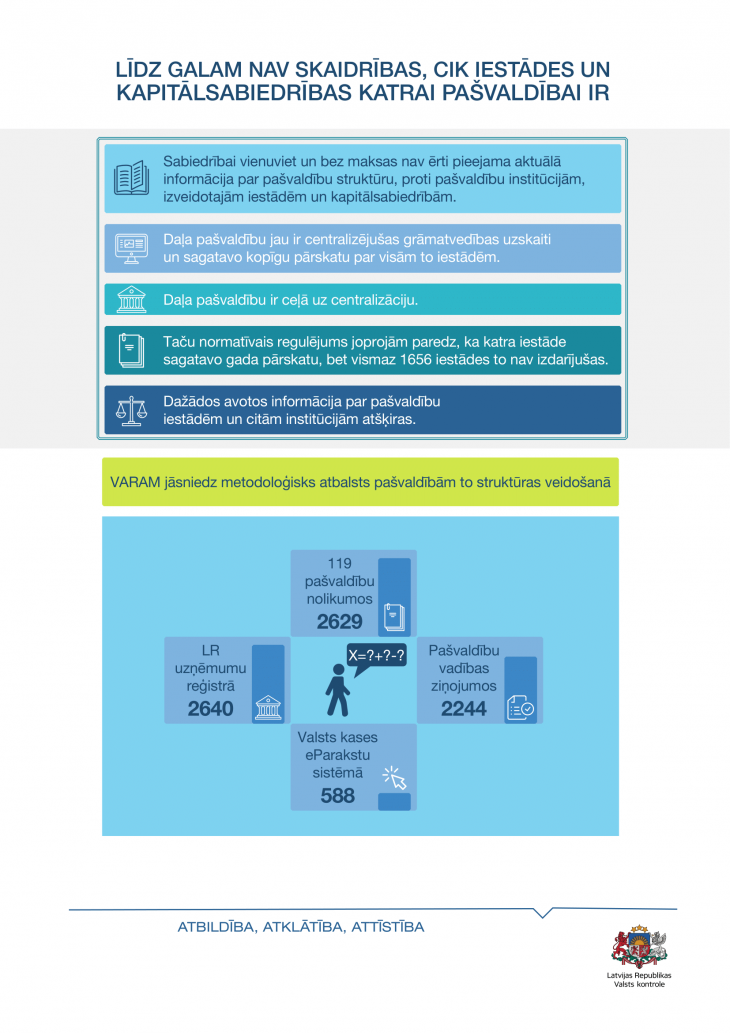

Nav skaidrības par pašvaldību iestāžu patieso skaitu un kapitālsabiedrību darbību

Uzņēmumu reģistra sarakstā bez papildu skaidrojumiem nav iespējams iegūt informāciju par pašvaldības struktūru, tā nav vienuviet un ērti pieejama. Valsts kontrole uzskata, ka šis jautājums ir būtisks plānotās administratīvi teritoriālās reformas kontekstā. Ja izvērtēšanas brīdī tiek izmantota nepatiesa vai nepilnīga informācija par pašvaldību struktūru, pastāv risks pieņemt nepamatotus lēmumus. Pašvaldību pārveidošanas gaitā būs jāvērtē administratīvais slogs un pašvaldības funkciju izpildes efektivitāte. Savukārt, lai novērtētu resursu izmantošanas lietderību, īpaša uzmanība būs jāpievērš pašvaldības struktūrai un tās atbilstībai pašvaldības vajadzībām.

Vienlaikus revīzijā konstatēts, ka pašvaldību mājas lapās publicētā informācija par kapitālsabiedrībām, kurās pašvaldībām ir līdzdalība, ir nepilnīga un nesniedz skaidru priekšstatu par kapitālsabiedrību saimniecisko darbību un to iespējamo ietekmi uz pašvaldību gada pārskatiem.

Dēļ nepareizi noslēgtiem deleģēšanas līgumiem iespējama vismaz pusmiljonu liela nodokļu pārmaksa

Analizējot 24 Valsts kontroles izlasē iekļauto pašvaldību noslēgto 78 deleģēšanas līgumu nosacījumus, atklājās, ka vienādu deleģēto uzdevumu izpildīšanai pašvaldībās tiek piemērota atšķirīga finansēšanas kārtība. Tiek maksāts par pakalpojumiem vai piešķirta dotācija. Piemēram, dažās pašvaldībās to pasūtījumus un uzdevumus pildošie komersanti tiek uzskatīti par dotāciju saņēmējiem, citās par iepirkumu līgumu izpildītājiem – pakalpojumu sniedzējiem – tātad PVN maksātājiem, kas līdz ar to palielina pašvaldību izdevumu apmēru.

Saskaņā ar spēkā esošo normatīvo regulējumu un VID viedokli komersanti, pildot pašvaldību deleģētos pārvaldes uzdevumus, pie konkrētiem nosacījumiem nav uzskatāmi par nodokļa maksātājiem.

Pēc Valsts kontroles veiktajām aplēsēm, izvērtējot un sakārtojot noslēgtos deleģēšanas līgumus ar kapitālsabiedrībām par tikai vienu uzdevumu - gādāt par pašvaldības administratīvās teritorijas labiekārtošanu un sanitāro tīrību - un to finansējot dotācijas veidā, pašvaldību izdevumi būtu par vismaz 0,6 milj. eiro mazāki.

Pašvaldību rīcība apsteidz likumdošanu

Lai gan atbilstoši lietderīguma un labas pārvaldības principiem daļa pašvaldību ir centralizējušas grāmatvedības uzskaiti un jau šobrīd sagatavo vienu kopīgu gada pārskatu par visām savām iestādēm, bet vēl daļa pašvaldību ir ceļā uz grāmatvedības centralizāciju, gada pārskata sagatavošanas normatīvie akti vēl joprojām paredz, ka katrai iestādei jāsagatavo gada pārskats. Valsts kontrole konstatēja, ka 1656 pašvaldību iestādēs jeb 74% no visām pašvaldību iestādēm nav sagatavoti atsevišķi gada pārskati, kaut arī informācija par tām ir ietverta pašvaldības konsolidētajā pārskatā.

Esošās prakses maiņa un sagatavoto pārskatu sadrumstalošana līdz iestādes līmenim tikai radīs nevajadzīgu pašvaldību resursu patēriņu un palielinās iespējamo kļūdu risku. Tāpēc esam rosinājuši Finanšu ministrijai izvērtēt nepieciešamās izmaiņas normatīvajā regulējumā, mazinot birokrātisko slogu pašvaldībām.