LV portāla infografika

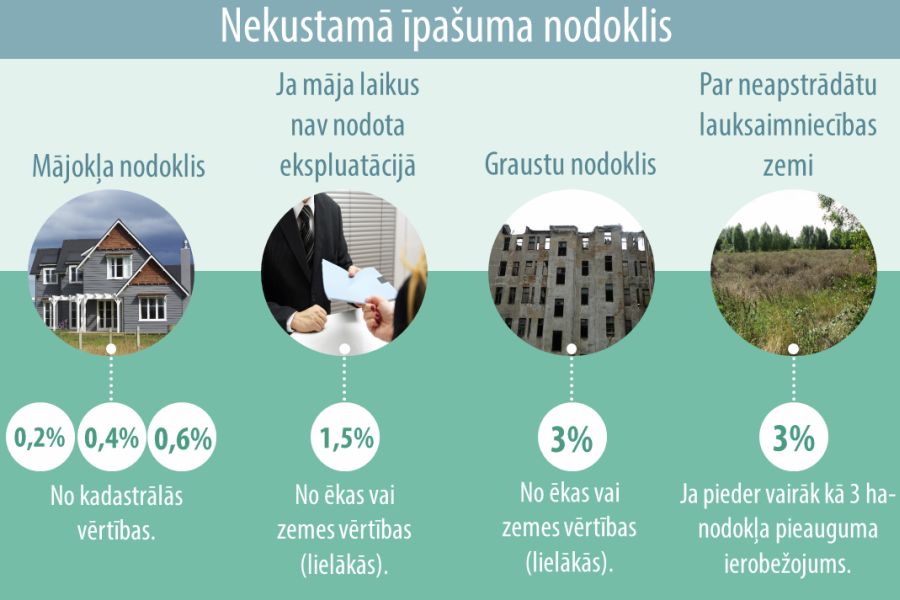

Likuma "Par nekustamā īpašuma nodokli" 3.panta pirmajā daļā noteikts, ka nodokļa likmi vai likmes no 0,2% līdz 3% no nekustamā īpašuma kadastrālās vērtības nosaka pašvaldība savos saistošajos noteikumos, kurus tā publicē līdz pirmstaksācijas gada 1.novembrim.

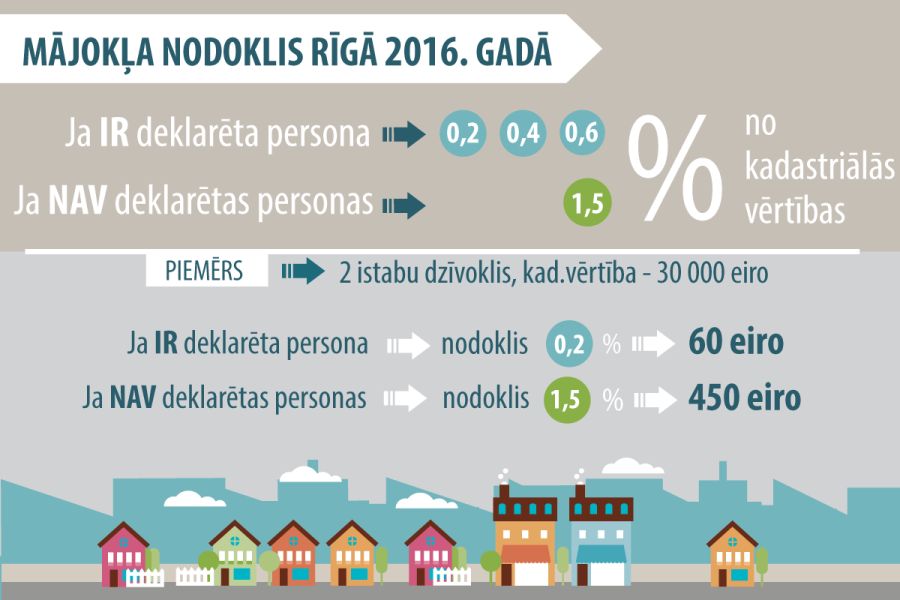

Rīgas domes 2015.gada 9.jūnija saistošie noteikumi Nr.148 "Par nekustamā īpašuma nodokli Rīgā" paredz nodokļa likmi līdzšinējā apmērā (0,2%–0,4%–0,6% atkarībā no kadastrālās vērtības) dzīvokļa īpašuma sastāvā esošai ēkas daļai, kuras lietošanas veids ir dzīvošana, un šai daļai piekrītošajai koplietošanas telpu platībai un viena dzīvokļa mājām, ja ir deklarēta vismaz viena persona. Ja mājoklī neviena deklarētā nav, likme nākamgad būs 1,5%.

Noteikumu paskaidrojumā ir izklāstīts, kāpēc noteikta šāda kārtība: "Rīgā ir ap 39 000 dzīvokļu, kuros dzīvesvietu nav deklarējusi neviena persona. Parasti šādi dzīvokļi ir kā kapitāla ieguldījums un netiek izīrēti, vai arī dzīvokļa īpašnieks nedod atļauju īrniekam tajā deklarēt savu dzīvesvietu. Veidojas situācija, ka, no vienas puses, ir brīvas dzīvojamās platības trūkums un, no otras puses, fiziskām personām, kuras vēlētos deklarēt dzīvesvietu Rīgā un maksāt iedzīvotāju ienākuma nodokli pašvaldības budžetā, šāda iespēja tiek liegta. Savukārt dzīvokļu īpašnieki netiek motivēti šo situāciju mainīt."

Dzīvesvietas deklarēšanas likums noteic, ka ikvienam cilvēkam ir pienākums deklarēt savu dzīvesvietu Latvijā. Personai ir tiesisks pamats apmesties uz dzīvi noteiktā nekustamā īpašumā, ja:

Dzīvesvietas deklarēšanas fakts pats par sevi nerada civiltiesiskas saistības, tas ir vajadzīgs, lai cilvēks nepieciešamības gadījumā būtu sasniedzams valsts un pašvaldības institūcijām. Tāpēc arī likums paredz, ka dzīvesvietas deklarētājam ir tiesības deklarācijā norādīt dzīvesvietas deklarētāja papildu adresi (adreses), minot laikposmu, kurā viņš tajā (tajās) ir sasniedzams.

Taču viena un tā paša cilvēka deklarēšanās savos citos īpašumos kā papildu adresēs nenozīmē, ka šajā gadījumā, kad Rīga noteikusi lielāku nodokli tukšiem mājokļiem, papildu deklarētās adreses dod tiesības uz nekustamā īpašuma nodokļa mazo likmi šajās papildu adresēs.

Jāpievērš uzmanība arī saistošajos noteikumos paredzētajam, ka divu vai vairāku dzīvokļu mājām, kas nav sadalītas dzīvokļa īpašumos, ir noteikta vienai deklarētai personai piekritīgā platība, kādai piemēros mazo nodokļa likmi. Nākamgad šī limitētā platība ir 50 kvadrātmetri, 2017.gadā – 40 kv.m, 2018.gadā un turpmāk – 30 kv.m. Pārējos gadījumos piemēro nekustamā īpašuma nodokļa likmi 1,5% apmērā no objekta kadastrālās vērtības.

Par vairākām situācijām, kādas jau ir saskatītas saistībā ar nodokļa maksāšanas pienākumu un par kurām radušies jautājumi, LV portālam skaidrojumu sniedz Rīgas domes Pašvaldības ieņēmumu pārvaldes speciālisti.

Izvēle deklarēties

Saistošie noteikumi Nr.148 paredz NĪN pamatlikmi mājoklim, kurā ir vismaz 1 deklarēta persona. Bet, ja šī persona ir bērns, vai arī tad tiks piemērota pamatlikme, nevis 1,5%? Piemēram, sievietei ar bērnu ir 2 īpašumi – dzīvoklis un vasarnīca Dārziņos. Viņa deklarēs savu nepilngadīgo bērnu dzīvoklī, bet pati deklarēsies vasarnīcā Dārziņos. Kāda nodokļa likme viņai būs jāmaksā par abiem īpašumiem?

RD saistošo noteikumu Nr.148 "Par nekustamā īpašuma nodokli Rīgā" 3.punkta apakšpunktos ietvertais noteikums par nekustamajā īpašumā deklarētām personām neparedz šo personu vecuma ierobežojumus. Lai personas dzīvesvietas deklarācija konkrētā nekustamā īpašuma objektā varētu būt par pamatu samazinātās (t.i., 0,2%-0,6%) nekustamā īpašuma nodokļa likmes piemērošanai, šai personai ir jābūt Latvijas pilsonim vai Latvijas nepilsonim, citas Eiropas Savienības dalībvalsts, Eiropas Ekonomikas zonas valsts vai Šveices Konfederācijas pilsonim vai personai, kas ir saņēmusi pastāvīgās uzturēšanās atļauju Latvijas Republikā.

Nekustamā īpašuma objektā deklarētajiem ārvalstniekiem papildus jāatbilst arī šo noteikumu 31.punkta nosacījumiem. Vienlaikus vēršam uzmanību, ka 31.punkta nosacījumi nav attiecināmi uz bērniem, kas ir dzimuši mazāk kā 7 gadus pirms taksācijas gada. Līdz ar to, ja piemērā minētā sieviete un viņas bērns ietilpst tiesību normā ietvertajā personu lokā, tad, katram deklarējot savu dzīvesvietu atšķirīgā nekustamā īpašuma objektā, par abiem objektiem būs piemērojama samazinātā nekustamā īpašuma nodokļa likme.

"Vasarnīcas un dārza mājas ir klasificējamas kā viena dzīvokļa mājas."

Papildus informējam, ka 13.10.2015. izdarīti grozījumi Rīgas domes 18.12.2012. saistošajos noteikumos Nr.198 "Nekustamā īpašuma nodokļa atvieglojumu piešķiršanas kārtība Rīgā", ar kuriem tie papildināti ar iespēju piešķirt nekustamā īpašuma nodokļa atvieglojumus 50% apmērā par vienu bērnu (4.8.3.apakšpunkts) vai 70% apmērā par diviem bērniem (4.8.2.apakšpunkts), ja nekustamā īpašuma nodokļa maksātājam pašam (vai kopā ar laulāto) vai tā laulātajam taksācijas gada 1.janvārī ir bērns (bērni) vecumā līdz 19 gadiem vai bērns (bērni) pēc pilngadības sasniegšanas, kamēr viņi turpina vispārējās, profesionālās, augstākās vai speciālās izglītības iegūšanu dienas nodaļā (pilna laika klātienes studijas), bet ne ilgāk kā līdz 24 gadu vecuma sasniegšanai.

Atbilstoši saistošo noteikumu 11.punktam personām, kuras minētas šo saistošo noteikumu 4.8.apakšpunktā, atvieglojumus piešķir, ja taksācijas gada 1.janvārī personas vai tās laulātā deklarētā dzīvesvieta ir nekustamā īpašuma objektā, par kuru tiek piešķirti atvieglojumi, kopā ar attiecīgajā saistošo noteikumu apakšpunktā minēto bērnu skaitu.

No tā izriet, ka jautājumā aprakstītajā piemērā, piedeklarējot sevi un bērnu atsevišķos nekustamā īpašuma objektos, sieviete zaudēs iespēju saņemt nekustamā īpašuma nodokļa atvieglojumus par kādu no šiem īpašumiem uz saistošo noteikumu 4.8.3. punkta pamata. Šo situāciju var novērst, kopā ar bērnu piedeklarējoties vienā īpašumā, par kuru atbilstības gadījumā arī varētu tikt piešķirti nekustamā īpašuma nodokļa atvieglojumi, bet otrā īpašumā piedeklarēt kādu citu personu, piemēram, bērna tēvu.

Vai dārza mājiņa ir mājoklis?

Nereti rīdziniekiem īpašumā ir gan dzīvoklis Rīgā, gan vasarnīca jau minētajos Dārziņos. LV portāls ir saņēmis jautājumu: vai par otro īpašumu – dārza mājiņu - arī būs jāmaksā paaugstināts nodoklis, ja tajā neviens nebūs deklarēts?

Tāpēc jautājums – kas tiks uzskatīts par īpašumu, kurā jābūt deklarētai kādai personai, lai netiktu piemērota 1,5% nodokļa likme? No noteikumiem secināms, ka īpašums ir dzīvokļa īpašuma sastāvā esoša ēkas daļa, kuras lietošanas veids ir dzīvošana, un šai daļai piekrītošā koplietošanas telpu platība un viena dzīvokļa mājas. Vai dārza mājiņa tiek uzskatīta par objektu, kurš ir dzīvošanai derīgs? Vai arī cilvēki tā vienkārši dēvē savas vasaras mājas, vasarnīcas?

Samazinātās nodokļa likmes (t.i., 0,2% līdz 0,6%) piemērošana dārza mājai vai vasarnīcai atkarīga no tā, kā konkrētā ēka reģistrēta Nekustamā īpašuma valsts kadastra informācijas sistēmā (turpmāk – kadastra reģistrs). Atbilstoši Ministru kabineta 2009.gada 22.decembra noteikumu Nr.1620 "Noteikumi par būvju klasifikāciju" pielikumam vasarnīcas un dārza mājas klasificējamas kā viena dzīvokļa mājas, tālāk tās sadalot trīs tipos. Dārza mājas, kurām kadastra reģistrā ir noteikts kods "11100101 – Dārza mājas ar kopējo platību līdz 40 m2 (ieskaitot)", ir galvenokārt izmantojamas vasaras periodā, ar dažādu materiālu ārsienām un kopējo platību līdz 40 m2 (ieskaitot), proti, tās nav izmantojamas dzīvošanai visa gada garumā. Līdz ar to šīs ēkas ir pielīdzināmas telpu grupām, kuru lietošanas veids ir saistīts ar dzīvošanu, tāpēc šīm ēkām piemērojama samazinātā nekustamā īpašuma nodokļa likme neatkarīgi no tā, vai ēkā ir deklarēta kādas personas dzīvesvieta.

Savukārt, ja māja klasificēta atbilstoši kodam "11100102 - Individuālās dzīvojamās mājas un vasarnīcas ar koka ārsienām, dārza mājas ar kopējo platību virs 40 m2" vai "11100103 - Individuālās dzīvojamās mājas un vasarnīcas ar mūra vai mūra – koka ārsienām", tad tā uzskatāma par dzīvošanai pilnvērtīgi izmantojamu objektu un samazinātās nodokļa likmes saņemšanai uz to pilnā mērā attiecināmas saistošo noteikumu Nr.148 prasības, tajā skaitā prasība pēc personas deklarētās dzīvesvietas šajā objektā uz taksācijas gada 1.janvāri plkst. 0.00.

Ja konkrētā ēka kadastra reģistrā klasificēta kā palīgēka, tad to ar nodokli neapliek (izņemot garāžas), ja tā netiek izmantota saimnieciskajā darbībā, līdz ar to tajā nav nepieciešams deklarēties.

No saistošajiem noteikumiem izriet, ka augstāku nodokļa likmi nāksies maksāt arī par mājas daļu, kas pārsniedz vienai deklarētai personai noteiktu limitu, ja divu vai vairāku dzīvokļu māja nav sadalīta dzīvokļa īpašumos. Vai šāda veida situācijas Rīgā ir izplatītas, vai ir arī daudzdzīvokļu mājas, kas vēl nav sadalītas dzīvokļu īpašumos? Un kas rīdziniekiem būtu jāizdara, lai šo situāciju sakārtotu? Jo saistošie noteikumi paredz, ka 2018.gadā nodokļa 1,5% likmi nāksies maksāt, ja vienīgais dzīvojamais īpašums ir lielāks par 30 kv.m vienai (deklarētai) personai. Turklāt vai reālā dzīvojamā telpa, par kuru saglabāsies samazinātā jeb pamatlikme, būs vēl mazāka, ņemot vērā, ka šajos 30 kv.m tiks ierēķināta arī daļa no koplietošanas telpu platības?

"Par dzīvojamās ēkas sadalīšanu dzīvokļu īpašumos jālemj mājas kopīpašniekiem."

Diemžēl samērā daudz ēkas, kas pamatā atrodas Rīgas centrā, joprojām nav sadalītas dzīvokļu īpašumos (lielākoties tā izveidojies vēsturiski), bet pieder kopīpašniekiem domājamās daļās. Lai šo situāciju atrisinātu, mājas kopīpašniekiem jāpieņem lēmums par dzīvojamās ēkas sadalīšanu dzīvokļu īpašumos un jāvēršas Valsts zemes dienestā.

Atbilstoši saistošo noteikumu Nr.148 3.2.1.apakšpunktā noteiktajam katrai kadastrāli uzmērītā ēkā deklarētajai personai piekrītošā platības daļa tiek rēķināta no ēkas lietderīgās platības (t.i., ēkas platība bez koplietošanas telpām), nevis ēkas kopējās platības, kurā ietilpst arī koplietošanas telpu platība. Tādējādi nekustamā īpašuma nodokļa likme 1,5% apmērā tiks piemērota tai kadastrāli uzmērītas divu vai vairāku dzīvokļu mājas, kas nav sadalīta dzīvokļu īpašumos, platības daļai, kura atliks, no mājas lietderīgās platības daļas atņemot platības daļu, kas atbilst ēkā deklarēto personu skaitam (2018.gadā tie būs 30 m2 uz katru deklarēto personu) un minētajai platību starpībai atbilstošai koplietošanas telpu platībai.

Atšķirīga deklarētajai personai piekrītošās platības daļas noteikšanas kārtība būs kadastrāli neuzmērītām divu vai vairāku dzīvokļu mājām, kas nav sadalītas dzīvokļu īpašumos, jo nekustamā īpašuma aprēķina vajadzībām nav pieejami dati par koplietošanas telpu platību šajās ēkās. Līdz ar to šajos gadījumos katrai deklarētajai personai piekrītošā platības daļa tiks rēķināta no ēkas kopējās platības, tajā skaitā koplietošanas telpu platības.

Nodoklis zemesgrāmatā reģistrētam dzīvoklim bez platības nosacījumiem

Tātad šis saistošajos noteikumos paredzētais maksājums (virs noteiktā kvadrātmetru limita 50 kv.m nākamgad, 40 kv.m un 30 kv.m sekojošajos gados) neattieksies uz tiem dzīvokļu īpašniekiem, kuru īpašums ir ierakstīts zemesgrāmatā? Un, piemēram, ja viens cilvēks dzīvo savā vienīgajā īpašumā - 60 kv.m dzīvoklī un ir tajā deklarēts –, viņa īpašumam tiks piemērota pamatlikme – 0,2% -0,6% no kadastrālās vērtības? Tātad cilvēkiem, kuriem ir šāda situācija, nav jāuztraucas, ka nāksies maksāt lielāku nodokli par "lieko" platību?

Jā, ja fiziskai personai zemesgrāmatā ir nostiprinātas īpašuma tiesības uz dzīvokļa īpašumu, kurā viņa ir arī deklarēta uz taksācijas gada 1.janvāra plkst.0.00, tad uz šo personu attiecināms saistošo noteikumu Nr.148 3.1.1.apakšpunkts un par dzīvokļa īpašuma sastāvā esošu ēkas daļu neatkarīgi no tās platības viņai tiks piemērota samazinātā nekustamā īpašuma nodokļa likme (t.i., 0,2%-0,6%) no kadastrālās vērtības. Deklarētajām personām piekritīgā platība atbilstoši saistošo noteikumu Nr.148 3.2.apakšpunktam tiek ņemta vērā tikai attiecībā uz divu vai vairāku dzīvokļu mājām, kas nav sadalītas dzīvokļu īpašumos, kā arī telpu grupām nedzīvojamās ēkās, kuru lietošanas veids ir dzīvošana.

Deklarētā adrese, norādītā vai reģistrētā, taču - ne papildu adrese

Tie, kam pieder vairāki mājokļi, jau ir iedomājuši iespēju deklarēt tos kā papildu adreses. Taču loģiski saprotams, ka papildu deklarētā adrese netiek ņemta vērā nodokļa piemērošanai pēc jaunajiem noteikumiem. Piemēram, arī likumā "Par iedzīvotāju nodokli", pārdodot nekustamo īpašumu, attiecībā uz atbrīvojumu no kapitāla pieauguma nodokļa paskaidrots, ka tas var būt situācijā, ja īpašumā ir bijusi personas deklarētā dzīvesvieta (kas nav deklarēta kā nodokļa maksātāja papildu adrese).

RD saistošajos noteikumos par nekustamā īpašuma nodokli ir paskaidrots, ka šo noteikumu izpratnē deklarētās dzīvesvietas adrese ir personas deklarētās dzīvesvietas adrese, reģistrētās dzīvesvietas adrese vai norādītās dzīvesvietas adrese, veicot pirmuzskaites reģistrāciju Iedzīvotāju reģistrā. Dzīvesvietas deklarēšanas likumā ir minēta papildu adreses norādīšana. Kas saistošo noteikumu izpratnē tiek uzskatīts par norādīto adresi?

Iedzīvotāju reģistra likuma 10.panta pirmās daļas 10.punkts paredz, ka Iedzīvotāju reģistrā par personu iekļaujamas ir tai skaitā ziņas par deklarētās, reģistrētās vai personas norādītās dzīvesvietas adresi. Norādītā adrese Iedzīvotāju reģistrā tiek ietverta, piemēram, gadījumā, ja persona sniegusi informāciju par savu dzīvesvietas adresi ārzemēs (saskaņā ar Iedzīvotāju reģistra likuma 15.panta otro daļu), par jaundzimušā bērna adresi vai sniedzot ziņas termiņa uzturēšanas atļaujas saņemšanai.

Jāuzsver, ka šis jautājums būs aktuāls vēl tikai līdz nākamā gada vasarai, jo saskaņā ar 2015.gada 8.oktobra grozījumiem Dzīvesvietas deklarēšanas likumā adrese, kura līdz 2016.gada 30.jūnijam norādīta Iedzīvotāju reģistrā, reģistrējot bērna dzimšanu vai izsniedzot personai uzturēšanās atļauju, reģistrācijas apliecību, pastāvīgās uzturēšanās apliecību vai nosakot tiesisko statusu, no 2016.gada 1.jūlija būs uzskatāma par personas deklarēto adresi.

Par norādīto adresi saistošo noteikumu Nr.148 izpratnē uzskatāma tā Iedzīvotāju reģistrā ietvertā dzīvesvietas adrese, kas norādīta tikai vienā konkrētā gadījumā, proti, veicot jaundzimušā bērna pirmuzskaites reģistrāciju Iedzīvotāju reģistrā.

Kur noskaidrot ar nodokli saistītos jautājumus?

Kur rīdzinieki vai tie, kam pieder īpašumi galvaspilsētā, var vērsties ar jautājumiem par jauno nodokļa kārtību?

Neskaidrību gadījumā personas var zvanīt uz Rīgas domes Pašvaldības ieņēmumu pārvaldes konsultatīvo tālruni 80000850, sūtīt e-pastu uz adresi pip@riga.lv vai klātienē ierasties Rīgas domes Pašvaldības ieņēmumu pārvaldes klientu apkalpošanas centrā Terēzes ielā 5, Rīgā.