LV portāla infografika

Sociālā apdrošināšana:

Ja cilvēks nav sociāli apdrošināts, tikai atsevišķās situācijās viņam valsts paredz sociālās garantijas, taču tās ir minimālas – valsts sociālā nodrošinājuma pabalsta apmērā, kas pašreiz ir 64,03 eiro. Šo pabalstu piešķir cilvēkam, kuram nav tiesību saņemt valsts pensiju (izņemot apgādnieka zaudējuma pensiju invalīdam) vai apdrošināšanas atlīdzību sakarā ar nelaimes gadījumu darbā vai arodslimību.

Un pat ja cilvēks ir saņēmis prāvus darba ienākumus, no kuriem likums pieļauj izvēli nemaksāt sociālās apdrošināšanas iemaksas, piemēram, no autoratlīdzības, ko izmaksā darba devējs, ja iemaksas nebūs veiktas, šādi ienākumi netiks ņemti vērā, ne aprēķinot slimības, ne bezdarbnieka, ne maternitātes vai vecāku pabalstu, un šādi ienākumi arī nepapildina pensijas kapitālu.

Visos gadījumos maksājumus pensiju, pabalstu vai atlīdzību veidā piešķir un izmaksā Valsts sociālās apdrošināšanas aģentūra (VSAA). Informāciju par dažādajiem maksājumiem var uzzināt aģentūras mājaslapā www.vsaa.lv.

Valsts sociālās apdrošināšanas vispārīgos principus noteikusi likumā "Par valsts sociālo apdrošināšanu", un valsts arī organizē sociālo apdrošināšanu. Taču atbildība par konkrētu personu obligāto sociālo apdrošināšanu ir gan darba devējiem, gan darba ņēmējiem, gan pašnodarbinātajiem. Likums arī paredz iespēju vairākās situācijās pievienoties valsts sociālajai apdrošināšanas sistēmai brīvprātīgi, tas ir, kā privātpersonai veikt sociālās iemaksas, lai, iestājoties apdrošināšanas gadījumam (saslimstot, zaudējot darbu, dodoties pensijā u.c.), uz šiem sociālās apdrošināšanas maksājumiem būtu tiesības.

Kādiem dzīves gadījumiem apdrošina

Likums paredz sešus sociālās apdrošināšanas veidus, kurās apdrošinātais saņem labumu (maksājumu) atbilstoši veiktajām sociālajām iemaksām:

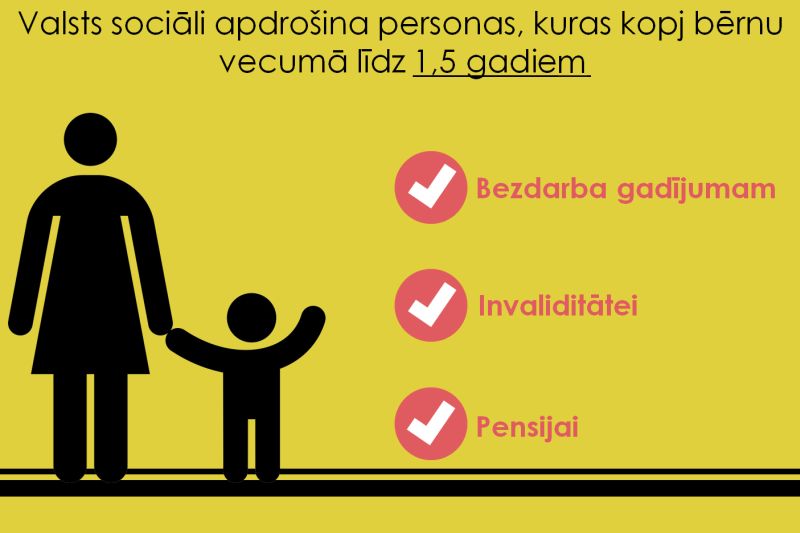

Situāciju, kad cilvēks objektīvu apstākļu dēļ zaudē ienākumus un tāpēc jāizmanto sociālās apdrošināšanas maksājumi, ir vairāk. Piemēram, pensiju apdrošināšana ietver ne tikai personai tiesības saņemt vecuma pensiju, bet arī personas nāves gadījumā viņas bērniem saņemt apgādnieka zaudējuma pensiju. Ja cilvēki jaunos gados pat domāt negrib par iztikšanu vecumdienās, tad nelaime gan jebkuru var pārsteigt negaidīti. Tieši mazo apdrošināšanas maksājumu dēļ apgādnieka zaudējuma pensijas bērniem ir ļoti pieticīgas. Pēc Centrālās statistikas pārvaldes datiem, 2014.gada beigās pensiju apgādnieka zaudējuma gadījumā saņēma 20,8 tūkstoši cilvēku, vidējais apmērs bija 130,82 eiro mēnesī (par diviem eiro lielākas nekā 2013.gadā).

Sociālo iemaksu objekts un iemaksu alga

Sociālās apdrošināšanas iemaksas ir ar likumu noteikts obligāts maksājums, kas dod tiesības sociāli apdrošinātai personai saņemt likumā noteiktos sociālās apdrošināšanas pakalpojumus.

Valsts sociālās apdrošināšanas gadījumā algu, no kuras maksātas sociālās iemaksas, sauc par sociālās apdrošināšanas iemaksu algu, īsāk – iemaksu algu. Ja sociālās iemaksas tiek veiktas no minimālās algas (360 eiro), tad tā arī ir iemaksu alga.

Darba devēja un darba ņēmēja obligāto iemaksu objekts ir visi algotā darbā aprēķinātie ienākumi, no kuriem jāietur iedzīvotāju ienākuma nodoklis, neatskaitot neapliekamo minimumu, nodokļu atvieglojumus un attaisnotos izdevumus, par kuriem nodokļu maksātājam ir tiesības samazināt apliekamo ienākumu. "Iztulkojot" šo likuma normu, tā jāsaprot šādi: no visu minēto ienākumu summas vispirms ietur valsts sociālās obligātās apdrošināšanas iemaksas (VSOAI) un tikai pārējo daļu apliek ar iedzīvotāju ienākuma nodokli, piemēro neapliekamo minimumu un atvieglojumus.

Darba ņēmējs veic obligātās iemaksas ar darba devēja starpniecību. VSOAI likme, ja darba ņēmējs tiek apdrošināts visiem sociālās apdrošināšanas veidiem, ir 34,09 procenti. Piemēram, ja darbiniekam bruto alga ir 360 eiro, tad kā sociālās iemaksas no viņa algas darba devējs ietur 10,50%, tas ir, 37,80 eiro. Turklāt darba devēja pienākums arī no savas puses ir no šādas algas iemaksāt sociālajā budžetā vēl 23,59%, tas ir, 84,92 eiro. Ja bruto alga ir divreiz lielāka – 720 eiro, tad attiecīgi gan darba ņēmēja, gan darba devēja sociālās iemaksas ir divreiz lielākas. Protams, ka, maksājot mazas algas, darba devējs gūst jūtamu ietaupījumu uz savu darbinieku sociālo garantiju rēķina.

Darba ņēmējiem no visiem sešiem apdrošināšanas veidiem tikai vienā – pensiju apdrošināšanas – gadījumā ir noteikts, ka iemaksām jābūt reāli pārskaitītām budžetā. Ja tā nav, cilvēkam pensijas aprēķinam neieskaita apdrošināšanas periodā laiku, par kuru darba devējs ar valsti nav norēķinājies. Ja darba devējs nav veicis obligātās iemaksas, tad darba ņēmējs, kurš sasniedzis vecumu, kas dod tiesības saņemt valsts vecuma pensiju, var pats veikt obligātās iemaksas pensiju apdrošināšanai atbilstoši Ministru kabineta 2011.gada 17.maija noteikumiem Nr.384 "Kārtība, kādā persona veic valsts sociālās apdrošināšanas iemaksas pensiju apdrošināšanai".

Pārējos apdrošināšanas veidos tiesības uz sociālās apdrošināšanas maksājumiem darba ņēmējam ir arī tad, ja darba devējs sociālās iemaksas ir aprēķinājis (iesniedzis par to ziņojumu Valsts ieņēmumu dienestā), taču kaut kādu iemeslu dēļ tās budžetā nav pārskaitījis vai pārskaitījis ar kavēšanos.

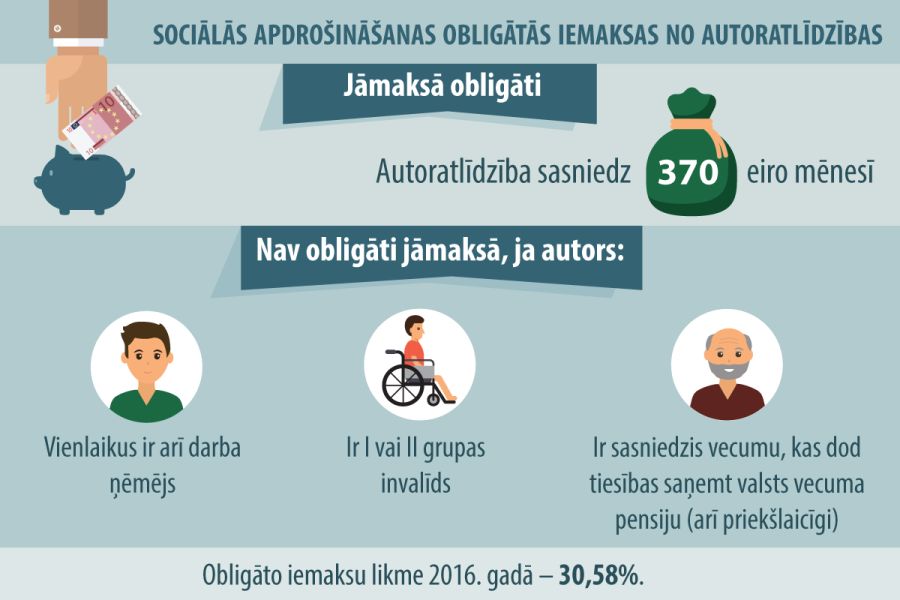

Savukārt pašnodarbinātais sociāli apdrošināts skaitās tikai tad, ja faktiski ir veicis sociālās iemaksas. Pašnodarbinātajam sociālo iemaksu likme ir mazāka – 30,58 procenti. Taču atšķirībā no algota darbinieka, par kuru lielāko daļu sociālo iemaksu samaksā darba devējs (uzņēmums, iestāde), pašnodarbinātajam līdzvērtīgu sociālās apdrošināšanas maksājumu saņemšanai pašam jāiemaksā daudz lielāka summa. Piemēram, ja pašnodarbinātais sociālās iemaksas veic no 360 eiro, tad viņam ir jāsamaksā 110,09 eiro.

Vēl jāpiebilst, ka pašnodarbinātais no iespējamajiem sešiem apdrošināšanas veidiem neapdrošinās bezdarbam un pret nelaimes gadījumiem darbā un arodslimībām, jo pats ir atbildīgs par sava darba nosacījumiem.

Vidējās iemaksu algas periods pabalstu aprēķināšanai

Nosakot tiesības uz apdrošināšanas maksājumiem – bezdarbnieka pabalstu, maternitātes un slimības pabalstu, vecāku pabalstu, atlīdzību sakarā ar nelaimes gadījumu darbā vai arodslimību –, aprēķinam ņem vērā vidējo iemaksu algu.

Darba ņēmējam vidējo iemaksu algu aprēķina par 12 kalendāro mēnešu periodu, kas beidzas divus mēnešus pirms tā mēneša, kad iestājies apdrošināšanas gadījums, kurā ir tiesības uz sociālās apdrošināšanas pabalstu.

Piemēram, ja darbinieks saslimis šā gada 1.martā, darba devējs apmaksā darbnespēju (A lapu) līdz desmitajai dienai, savukārt B lapu no 11.dienas apmaksā VSAA – piešķir slimības pabalstu 80% apmērā no cilvēka vidējās iemaksu algas (ņemot vērā algu 12 mēnešos 2014.gada janvāris–decembris).

Arī maternitātes un paternitātes pabalstu piešķir 80% apmērā no pabalsta pieprasītāja vidējās apdrošināšanas iemaksu algas.

Savukārt citiem pabalstiem, kuru apmēru nosaka, ņemot vērā vidējo iemaksu algu, procentuālais atvietojums ir atšķirīgs. Par to var izlasīt VSAA mājaslapā informācijā "Bezdarbnieka pabalsts" un "Vecāku pabalsts".

Pašnodarbinātajam vidējā apdrošināšanas iemaksu alga tiek aprēķināta atbilstoši faktiski veiktajām iemaksām pēdējo 12 mēnešu periodā, kas beidzas vienu ceturksni (3 mēnešus) pirms tā ceturkšņa, kurā iestājas apdrošināšanas gadījums (izsniegta darbnespējas lapa B slimības vai maternitātes gadījumā, vai kad pēc maternitātes pabalsta perioda ir tiesības uz vecāku pabalstu).

Šāds vidējo iemaksu algas noteikšanas periods ir saistīts ar to, ka pašnodarbinātie iemaksas maksā reizi ceturksnī.

Piemēram, ja pašnodarbinātā persona saslimst šā gada 1.martā (1.ceturksnī), tad slimības pabalsta aprēķinam tiks ņemts vērā sociālo iemaksu periods no 2013.gada 4.ceturkšņa līdz 2014.gada 3.ceturksnim (ieskaitot), respektīvi, no 2013.gada oktobra līdz 2014.gada septembrim.

Pašnodarbinātā statusā var būt autoratlīdzības saņēmējs (ja vienlaikus ir darba ņēmējs, ir tiesības izvēlēties vai no autoratlīdzības veikt sociālās iemaksas atbilstoši pašnodarbinātajam noteiktajai likmei un kārtībai, vai to nedarīt); zvērināts notārs; zvērināts advokāts; zvērināts revidents; prakses ārsts u.c. likuma "Par valsts sociālo apdrošināšanu" 1.pantā uzskaitītie pašnodarbinātības ienākumu guvēji.

Sociāli apdrošināti ir arī tie cilvēki, kuri izvēlējušies maksāt nodokļus ar mazām likmēm, taču tādos gadījumos arī no valsts saņemtie sociālie maksājumi ir attiecīgi daudz mazāki.

Turpmāk vēl.