FOTO: Zane Bitere, LETA.

Sociālo apdrošināšanu nosaka valsts, lai apdrošinātu personas pret risku zaudēt darba ienākumus sakarā ar bērna piedzimšanu un kopšanu, slimību, invaliditāti, bezdarbu, nelaimes gadījumu darbā vai saslimšanu ar arodslimību un vecumu. Darba devēji un darba ņēmēji, pašnodarbinātie, kā arī noteiktos gadījumos – valsts – regulāri atvēl lielus līdzekļus, lai cilvēkiem, zaudējot darba ienākumus, būtu tiesības saņemt sociālās apdrošināšanas maksājumus, t. i., pabalstus vai pensiju.

Kāpēc svarīgi saprast savu sociālās apdrošināšanas situāciju

Kur var regulāri pārliecināties, vai darba devējs maksā nodokļus

Izziņa “Informācija par sociālās apdrošināšanas iemaksām un apdrošināšanas periodiem”

Izziņa “Informācija par prognozējamo vecuma pensijas apmēru”

Izziņa “Informācija par reģistrēto darba stāžu līdz 1996. gadam”

Algas lapiņa – primārā informācija, ar kuru darba ņēmējam jāiepazīstas

Latvijā ir vairāk nekā viens miljons sociāli apdrošinātu personu, liecina Valsts sociālās apdrošināšanas aģentūras (VSAA) dati.

Likumā “Par valsts sociālo apdrošināšanu” noteikts, ka obligāti sociāli apdrošināti ir visi darba ņēmēji no 15 gadu vecuma un pašnodarbinātie.

Vienlaikus sociālās apdrošināšanas sistēma paredz arī solidaritātes principu. Tas nozīmē, ka par vairākām sabiedrības grupām sociālās iemaksas veic valsts.

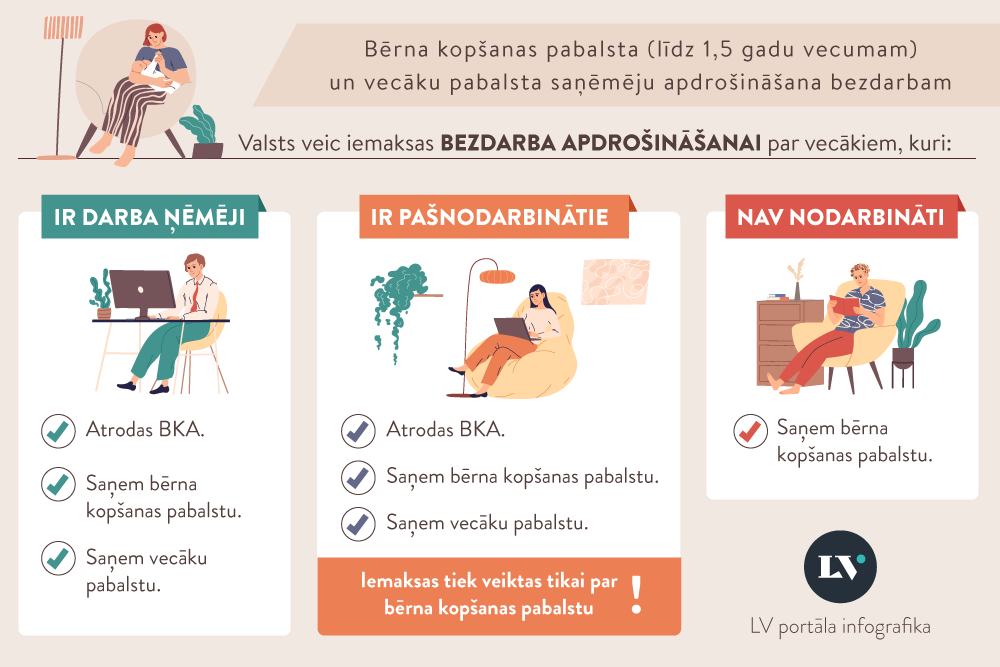

Piemēram, valsts veic iemaksas par personām, kuras saņem sociālās apdrošināšanas pabalstus (vecāku pabalstu, bezdarbnieka pabalstu u. tml.), nestrādājošiem cilvēkiem ar invaliditāti u. c.

|

Vairāk par tēmu LV portālā >> |

Katram cilvēkam ir individuāla sociālās apdrošināšanas situācija, kurai var un ir ieteicams sekot līdzi.

Kā veidojas sociālās apdrošināšanas iemaksu summas? Kur persona var pārbaudīt informāciju par savām iemaksām?

Atbildes uz LV portāla jautājumiem sniedz VSAA Pabalstu metodiskās vadības daļas vecākā eksperte Vita Cinīte un Pensiju metodiskās vadības daļas vecākā eksperte Liene Klismete.

|

SVARĪGĀKAIS, KAS JĀZINA PAR NODOKĻU REŽĪMIEM UN SOCIĀLAJĀM IEMAKSĀM

1. Darba ņēmējs – vispārējā gadījumā Par darba ņēmēja sociālo apdrošināšanu atbildīgs ir darba devējs. Vispārējā gadījumā valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI jeb iemaksas) likme ir 34,09%, kas sadalīta divās daļās:

Pēc tam, kad no bruto algas ir atskaitītas iemaksas, no atlikušās summas ietur iedzīvotāju ienākuma nodokli (IIN).

Piemēram: bruto alga ir 1100 eiro. Darba ņēmēja iemaksas (10,50%) ir 115,50 eiro. Darba devējs ir samaksājis iemaksas 259,49 eiro (iemaksas no darba devēja līdzekļiem; tās netiek atskaitītas no darbinieka algas). Mazāka iemaksu likme – 30,02% (9,25% darba ņēmēja daļa un 20,77% darba devēja daļa) – ir darba ņēmējiem pensijas vecumā, jo viņi netiek apdrošināti invaliditātei un bezdarbam. Atšķirīgas likmes ir vēl vairākām apdrošināmo grupām. Likmes noteiktas Ministru kabineta noteikumos Nr. 786 “Noteikumi par valsts sociālās apdrošināšanas iemaksu likmes sadalījumu pa valsts sociālās apdrošināšanas veidiem”.

SVARĪGI! Darba ņēmējam bruto alga ir iemaksu alga, no kuras aprēķina īstermiņa pabalstus – slimības, maternitātes un paternitātes, vecāku, kā arī bezdarbnieka pabalstu. Darba ņēmējs vispārējā gadījumā ir apdrošināts visiem sociālās apdrošināšanas veidiem: pensiju apdrošināšanai; apdrošināšanai pret bezdarbu; apdrošināšanai pret nelaimes gadījumiem darbā un arodslimībām; invaliditātes apdrošināšanai; maternitātes, paternitātes apdrošināšanai; vecāku apdrošināšanai; slimības apdrošināšanai; veselības apdrošināšanai.

Valsts pensijas kapitālam tiek pārskaitīti 20% no iemaksu algas. Ja darba ņēmējs ir pensiju 2. līmeņa dalībnieks, 15% novirza valsts pensijas jeb pirmā līmeņa kapitāla reģistrācijai, savukārt 5% – 2. līmenim.

Piemēram: darba alga bruto ir 1100 eiro mēnesī. No darba algas valsts pensijas kapitālam pārskaita 20%, tas ir, 220 eiro. Ja darbinieks ir 2. līmeņa dalībnieks, viņa pensijas 1. līmenim novirza 165 eiro, turpretī otrajam līmenim – 55 eiro. Ja darba ņēmējs nav pensijas 2. līmeņa dalībnieks, visi 20% tiek novirzīti pensijas 1. līmeņa kapitāla reģistrācijai. SVARĪGI! Darba ņēmējs pensijai ir apdrošināts tikai tad, ja darba devējs iemaksas budžetam ir faktiski pārskaitījis, jo vienīgi tādā gadījumā tās veido gan pensijas kapitālu, gan pensijas stāža periodu.

2. Pašnodarbinātais – izvēlas nodokļu režīmu

Pašnodarbinātais par nodokļu samaksu ir atbildīgs pats.

Pašnodarbinātas personas sociālo apdrošināšanu ietekmē nodokļu režīma izvēle. Pašnodarbinātie ir sociāli apdrošināti tikai tad, ja iemaksas ir faktiski veikuši. Vispārējā nodokļu režīmā (ja maksā iedzīvotāju ienākuma nodokli un VSAOI) piemērojamas divas likmes. 2.1. Vispārējais nodokļu režīms, ja ienākumi ir vismaz minimālās algas apmērā Ja ienākumi mēnesī ir vismaz 740 eiro (minimālā alga valstī), iemaksu likme ir 31,07% no vismaz 740 eiro. Ja iemaksas veic tikai no 740 eiro, tad no atlikušajiem ienākumiem, kas pārsniedz 740 eiro, jāveic 10% iemaksu pensiju apdrošināšanai. Pašnodarbinātais var veikt iemaksas arī no visa ienākuma.

VSAOI likme vispārējā gadījumā pašnodarbinātajam ir 31,07%. Tādējādi cilvēkam ir: pensiju apdrošināšana; invaliditātes apdrošināšana; maternitātes apdrošināšana; paternitātes apdrošināšana; slimības apdrošināšana; vecāku apdrošināšana; veselības apdrošināšana. Iemaksu objektu, no kura maksā likmi 31,07% apmērā, ņem vērā, piešķirot un aprēķinot pabalstus – slimības, maternitātes, paternitātes, vecāku.

No iemaksu objekta pensiju apdrošināšanai tiek pārskaitīti 20%. Ja pašnodarbinātais ir pensiju 2. līmeņa dalībnieks, tāpat kā darba ņēmējam, 15% no iemaksu objekta novirza 1. līmenim, savukārt 5% – 2. līmeņa kapitālam. 2.2. Nodoklis, ja ienākumi ir mazāki par minimālo algu Ja ienākumi mēnesī ir mazāki par 740 eiro, no faktiskajiem ienākumiem jāveic 10% iemaksu, kas ir apdrošināšana tikai pensijai. Iemaksas, kas veiktas 10% apmērā, veido tikai pensiju 1. līmeņa kapitālu. 2.3. Mikrouzņēmumu nodokļa režīms Pašnodarbinātajam – mikrouzņēmumu nodokļa maksātājam – mikrouzņēmumu nodoklis ir 25% apmērā no apgrozījuma. No tā 80% tiek novirzīti maksātāja sociālajai apdrošināšanai. Sociāli apdrošināts ir arī autoratlīdzības saņēmējs, kurš izvēlējies speciālo nodokļu režīmu, proti, izmaksātājs no autoratlīdzības ietur iedzīvotāju ienākuma nodokli 25% apmērā. Minētajā nodoklī iekļauta arī sociālā apdrošināšana: 80% piekrīt sociālajai apdrošināšanai periodos, par kuriem autoratlīdzība ir saņemta un attiecīgais nodoklis ieturēts. 3. Valsts veiktās sociālās iemaksas Valsts apdrošina 22 iedzīvotāju grupas – galvenokārt pensijai –, bet atsevišķas grupas arī bezdarbam un invaliditātes riskam (plašāk šeit). Iedzīvotāja labā valsts veiktās iemaksas pensiju apdrošināšanai tiek novirzītas tikai pensijas 1. līmeņa kapitālam.

|

Nosakot sociālās apdrošināšanas pabalstu apmēru:

Arī valsts veikto sociālo iemaksu apmērs par dažādām iedzīvotāju grupām ir atšķirīgs.

Praksē mēdz būt gadījumi, kad cilvēks tikai pēc kāda laika, piemēram, pieprasot pensiju, konstatē, ka darba devējs noteiktu laikposmu par viņu faktiski nav veicis sociālās iemaksas budžetā. Šāds periods neveido apdrošināšanas stāžu.

Valsts sociālās apdrošināšanas aģentūrai ir 12 elektroniskie pakalpojumi – izziņas, ko var saņemt, autentificējoties portālā Latvija.gov.lv.

VSAA elektroniski sagatavotā izziņa ir personificēta un sagatavota, pamatojoties uz konkrētā cilvēka individuālajiem datiem, kas portālā Latvija.gov.lv tiek atjaunoti reizi nedēļā.

Vairākās izziņās ietverta informācija, kas ļauj pārliecināties par sociālās apdrošināšanas periodiem, stāžu, kas ir svarīgi bezdarbnieka pabalstam un pensijai, kā arī savu pensijas kapitālu.

Portālā Latvija.gov.lv katrs iedzīvotājs var apskatīt arī informāciju par savām sociālajām iemaksām, kādas ir veiktas, atverot VSAA e-pakalpojumu “VSAA informācija un pakalpojumi” un izvēloties izziņas veidu – “Informācija par sociālās apdrošināšanas iemaksām un apdrošināšanas periodiem”.

Izziņā pa mēnešiem norādīts, kādi ir darba ienākumi, no kuriem samaksātas valsts sociālās apdrošināšanas obligātās iemaksas, un kas ir iemaksu veicēji.

Persona var izvēlēties periodu, par kuru izziņu saņemt. Informācija ir pieejama, sākot ar 1996. gadu.

Jautājumi:

VSAA atbilde:

Izziņā tiek iekļauta informācija par personas darba ienākumiem, kurus darba devējs ir deklarējis Valsts ieņēmumu dienestā (VID) kā ienākumu, no kura tiek veiktas VSAOI.

Darba devējs darbinieka ienākumus deklarē VID, iesniedzot VID darba devēja ziņojumu.

Ziņojumu iesniedz VID līdz pārskata mēnesim sekojošā mēneša 17. datumam. Darba devējs iemaksā vienotajā nodokļu kontā VSAOI par katru darba ņēmēju reizi mēnesī līdz pārskata mēnesim sekojošā mēneša 23. datumam.

Personai izziņā ataino informāciju par viņas darba ienākumiem un VSAOI faktisko veikšanu.

Ņemot vērā darba devēja ziņojumu iesniegšanas un VSAOI maksāšanas termiņus, informācija par cilvēka darba ienākumiem 2025. gada martā izziņā tiks iekļauta šī gada aprīlī.

Izziņa satur informāciju par pensijas 1. līmeņa kapitālu un tā indeksāciju, sākot ar 1996. gadu.

Pensijas kapitālu veido apdrošinātās personas kontā reģistrēto apdrošināšanas iemaksu gada summas, sākot no 1996. gada līdz informācijas pieprasīšanas dienai, kas aktualizētas ar kapitāla indeksu atbilstoši apdrošināšanas iemaksu algas izmaiņām valstī.

Uzkrāto indeksēto pensijas kapitālu izmanto pensijas apmēra noteikšanai.

Izziņa pieejama ne agrāk kā piecus gadus pirms pensijas vecuma sasniegšanas, ja ir uzkrāts vecuma pensijas piešķiršanai nepieciešamais apdrošināšanas stāžs (no 2025. gada 1. janvāra tie ir 20 gadi).

Personas, kurām nav pieejama informācija par prognozējamo vecuma pensijas apmēru, var izmantot portālā Latvija.gov.lv pieejamo vecuma pensijas kalkulatoru.

Jautājums:

VSAA atbilde:

Izziņa no kalkulatora atšķiras ar to, ka tajā ņemta vērā tikai tā informācija, kas ir VSAA rīcībā. Tāpat nav ņemta vērā prognoze par turpmāk sagaidāmo algu un tās iespējamajām izmaiņām nākotnes periodā (ko var ierakstīt pensijas kalkulatorā). Prognoze ir aprēķināta no tās pieprasīšanas brīdī jau veiktajām iemaksām. Turpinot strādāt un veikt sociālās apdrošināšanas iemaksas, prognozi precizēs atbilstoši jaunajai informācijai, kas VSAA būs pieejama.

Jautājums:

VSAA atbilde:

Ja personas apdrošināšanas stāžs, kas uzkrāts līdz 1995. gada 31. decembrim, VSAA ir reģistrēts, tas tiek iekļauts arī iespējamās vecuma pensijas aprēķinā.

Ja cilvēks ir iesniedzis VSAA dokumentus, kas apliecina viņa uzkrātos apdrošināšanas periodus līdz 1995. gada 31. decembrim, pensijas prognozē ietver arī pensijas sākuma kapitālu, kas aprēķināts, ņemot vērā iesniegtos datus.

Savukārt, ja minētie dokumenti VSAA nav iesniegti, prognozi veic bez pensijas sākuma kapitāla.

Pensijas prognozei ir tikai informatīvs raksturs, un tā var atšķirties no pensijas, kas tiks piešķirta pēc visu nepieciešamo dokumentu iesniegšanas un izvērtēšanas.

Izziņā iekļauta informācija par personas, kura bijusi nodarbināta pirms 1996. gada, VSAA reģistrētajiem darba un tam pielīdzinātajiem periodiem, kas dod tiesības uz sociālās apdrošināšanas pakalpojumiem – pensiju un bezdarbnieka pabalstu.

Jautājums:

VSAA atbilde:

VSAA ar plašsaziņas līdzekļu starpniecību ir vairākkārt informējusi sabiedrību par nepieciešamību pārbaudīt, vai apdrošināšanas stāžs ir reģistrēts.

Apdrošināšanas stāžs līdz 1995. gada 31. decembrim personai pašai jāpierāda, iesniedzot VSAA dokumentus, kas apliecina darba un tam pielīdzinātos periodus. Ja dokumenti nav iesniegti, par attiecīgajiem periodiem informācijas izziņā nebūs.

Izziņā jāpārbauda, vai ir reģistrēti visi darba un tam pielīdzinātie periodi, kā arī jānoskaidro, vai tiem nav pievienotas piezīmes. Ja kādam periodam ir reģistrēta piezīme, tas var norādīt, ka tā ieskaitīšanai apdrošināšanas stāžā jāiesniedz papildu dokumenti.

Jautājums:

VSAA atbilde:

Portāla Latvija.gov.lv e-pakalpojumā “VSAA informācija un pakalpojumi”, izziņā “Informācija par sociālās apdrošināšanas iemaksām un apdrošināšanas periodiem”, cilvēka darba ienākumi tiek uzrādīti kolonnā “Darba ienākumi”.

Lai pārliecinātos, vai darba devējs no darba ienākumiem faktiski ir veicis VSAOI, jāapskata kolonna “Veiktās iemaksas kopā”. Ja darba devējs no personas darba ienākumiem ir veicis VSAOI pilnā apmērā, tad izziņas kolonnā “Aprēķinātās iemaksas” un “Veiktās iemaksas kopā” norādītās summas sakritīs, tas ir, būs vienādā apmērā.

Iespēja saņemt informāciju ir ne tikai portāla Latvija.gov.lv lietotājiem. To var lūgt arī kādā no valsts un pašvaldību vienotajiem klientu apkalpošanas centriem (VPVKAC), kā arī klātienē – VSAA nodaļās.

No 2010. gada Darba likuma 71. pants paredz darba devējam pienākumu, izmaksājot darba samaksu, izsniegt darba samaksas aprēķinu (algas lapiņu), kurā norādīta izmaksātā darba samaksa, ieturētie nodokļi un veiktās valsts sociālās apdrošināšanas obligātās iemaksas, kā arī nostrādātās stundas, tai skaitā virsstundas, nakts laikā un svētku dienās nostrādātās stundas. Pēc darbinieka pieprasījuma darba devējam ir pienākums šo aprēķinu izskaidrot.

Darba likuma 71. pantā noteiktā darba samaksas aprēķina mērķis ir dot iespēju darbiniekam pārliecināties, ka viņa darbs ir uzskaitīts precīzi, samaksa ir aprēķināta pilnīgi un nodokļi un valsts sociālās apdrošināšanas obligātās iemaksas ieturētas pareizi (no Senāta 2017. gada 17. oktobra sprieduma lietā Nr. SKC‑1295/2017 (C17132015)).