No 2022. gada 1. janvāra pašnodarbinātie, kuru ienākumi mēnesī nesasniedz valstī noteikto minimālo mēneša darba algu, tāpat kā šogad, no 1. jūlija, reizi ceturksnī veiks obligātās iemaksas valsts pensiju apdrošināšanai 10% apmērā no ienākuma. Pašnodarbinātie, kuri gūst ienākumu no intelektuālā īpašuma (autoratlīdzības), 10% pensiju apdrošināšanas iemaksas varēs veikt vienu reizi gadā.

FOTO: Freepik

Šogad, 1. jūlijā, ieviestā pašnodarbināto sociālās apdrošināšanas jaunā kārtība divām grupām 2022. gadā netiks turpināta. Pašnodarbinātie lauksaimnieki un ienākuma guvēji no intelektuālā īpašuma 10% iemaksas pensiju apdrošināšanai varēs maksāt vienreiz gadā, nevis katru ceturksni kā pārējie pašnodarbinātie. Arī nākamgad varēs izmantot šim pusgadam ieviesto autoratlīdzības nodokļu režīmu – 25% iedzīvotāju ienākuma nodokli –, kurš ietver arī sociālo apdrošināšanu.

Saeimā pirmajā lasījumā atbalstītais likuma “Par valsts sociālo apdrošināšanu” grozījumu projekts, kas 2022. gadā saglabā pašnodarbinātajiem pašreiz noteikto iemaksu regulējumu, lauksaimniekiem paredz atgriezties pie iemaksu veikšanas kārtības, kāda tā bija pirms šogad, jūlijā, sāktās iemaksu reformas. Proti, lauksaimnieki varēs veikt iemaksas vienu reizi gadā, nevis katru ceturksni. Pamatojums ir tāds, ka lauksaimniecībā nodarbināto ieņēmumi ir neregulāri (sezonāli), bet izdevumi ir visu gadu, un starp šiem abiem lielumiem nav salāgojama ienākuma noteikšana iemaksām.

Pašnodarbinātajiem, kuri gūst ienākumu no lauksaimnieciskās ražošanas, 10% pensiju apdrošināšanai būs jāveic vienu reizi gadā – līdz 23. janvārim. Informāciju par šiem pašnodarbinātajiem Valsts sociālās apdrošināšanas aģentūra (VSAA) iegūs vienu reizi gadā – 1. decembrī – no Lauku atbalsta dienesta. Saņemtā informācija būs pamatā tam, lai nākamajam kalendārajam gadam VSAA šiem pašnodarbinātajiem neveiktu minimālo obligāto iemaksu aprēķinu par ceturkšņiem, paskaidrots grozījumu projekta anotācijā.

Pēc Kultūras ministrijas (KM) iniciatīvas likumā piedāvāts mainīt pašreiz noteikto regulējumu arī pašnodarbinātajiem, kuri gūst ienākumu no intelektuālā īpašuma. Arī viņiem būs tāda pati kārtība kā lauksaimniekiem – 10% obligātās iemaksas pensiju apdrošināšanai būs jāveic reizi gadā, nevis reizi ceturksnī. Tādējādi tiks būtiski mazināts pašnodarbināto radošo personu administratīvais slogs valsts sociālās apdrošināšanas iemaksu veikšanā, pamatojusi Kultūras ministrija. Arī radošām personām ienākumi ir reizi ceturksnī vai pusgadā, bet izdevumi ir visu laiku, Saeimas Budžeta un finanšu (nodokļu) komisijā skaidroja KM Autortiesību nodaļas vadītāja Ilona Pētersone.

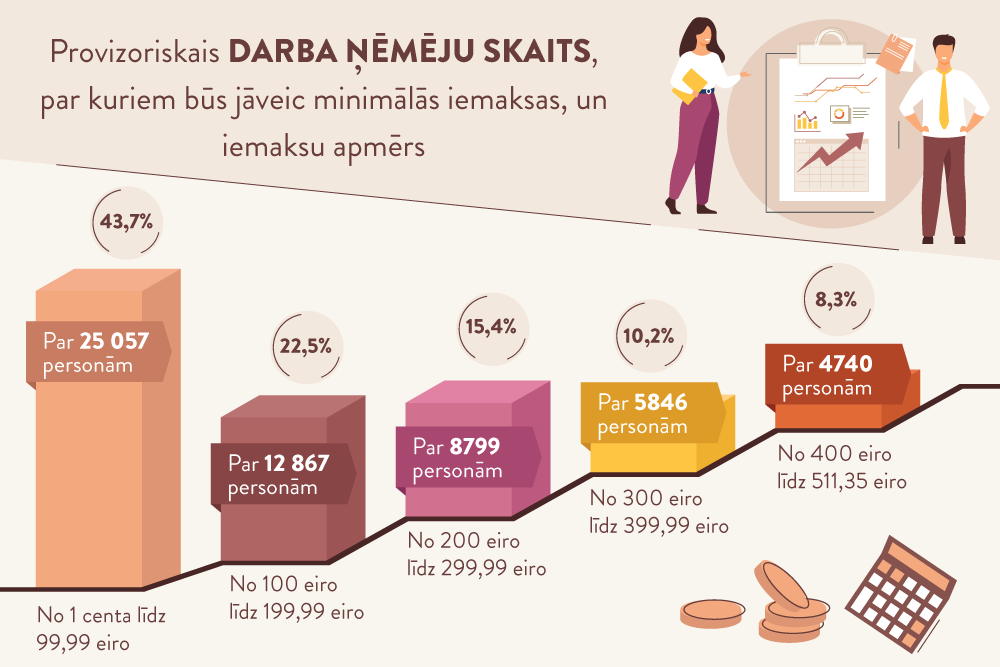

Lai nerastos pārpratumi vai doma, ka visiem autoriem tagad būs jāveic tikai 10% iemaksas reizi gadā, jāatgādina, ka likums iemaksas pensiju apdrošināšanai nosaka tikai tiem pašnodarbinātajiem, kuru ienākumi ir mazāki par valstī noteikto minimālo algu mēnesī, kā arī tiem, kuri saņem vairāk par 500 eiro, taču iemaksas var veikt no 500 eiro, bet tad papildus ir jāpiemaksā 10% no pārsnieguma summas.

LV portāls to pārjautāja Kultūras ministrijai. Kā norāda Ilona Pētersone, pamatojoties uz Labklājības ministrijas ekspertes sniegto skaidrojumu, iespēja maksāt sociālās apdrošināšanas iemaksas 10% apmērā pensiju apdrošināšanai reizi gadā attieksies:

Līdz ar to šī norma attiecas tikai uz sociālās apdrošināšanas iemaksu veikšanas (pensiju apdrošināšanai) biežumu un nenozīmē, ka visi autoratlīdzības saņēmēji varēs maksāt tikai 10% pensiju apdrošināšanai.

2022. gadā saglabāsies šogad, no 1. jūlija, uz pusgadu ieviestais īpašais autoratlīdzības nodokļa režīms – iedzīvotāju ienākuma nodoklis –, kura likmes ir 25% un 40%.

Būtiskākais šajā nodokļu režīmā ir tas, ka no tā 80% tiek novirzīti sociālajai apdrošināšanai, savukārt 20% ir IIN daļa. Šī nodokļa režīma turpināšanu vēl vienu gadu paredz 2022. gada budžeta likumu paketē iekļautais likumprojekts “Grozījumi likumā “Par iedzīvotāju nodokli” ”.

Kultūras ministrija ir iesniegusi priekšlikumu līdz 2022. gada 31. decembrim pagarināt likuma “Par iedzīvotāju ienākuma nodokli” pārejas noteikumos paredzēto laika periodu, kurā autoratlīdzības saņēmējiem ir iespēja nereģistrēties kā saimnieciskās darbības veicējiem, bet nodokļus (gan IIN, gan valsts sociālās apdrošināšanas iemaksas) par viņiem nomaksā ienākuma izmaksātājs (25% no ieņēmumiem līdz 25 000 eiro un 40% no ieņēmumiem, kas pārsniedz 25 000 eiro).

Salīdzinājumā ar situāciju pirms autoratlīdzību nodokļu reformas, īstenojot piedāvāto risinājumu, tiks uzlabots autoratlīdzības saņēmēju sociālais nodrošinājums, būtiski nesamazināsies viņu ienākumi, turklāt šis risinājums neprasīs autoru, ienākuma izmaksātāju un Valsts ieņēmumu dienesta papildu administratīvos resursus, kā arī nesamazinās līdzšinējos nodokļu ieņēmumus, jo tiek paredzēts pagarināt līdzšinējo nodokļu maksāšanas kārtību autoratlīdzību saņēmējiem, norāda KM.

Sadarbībai ar autoriem nodokļu piemērošanai likumā “Par valsts sociālo apdrošināšanu” ir iespēja slēgt uzņēmuma līgumu, un no 2022. gada 1. janvāra būs divas iespējamās situācijas.

Ja ienākuma no intelektuālā īpašuma (autoratlīdzības) saņēmējs:

Ja autors ir reģistrējies kā saimnieciskās darbības veicējs (par to var pārliecināties VID publiskajā datu bāzē), izmaksātājs nekādus nodokļus neietur, jo autors pats kā pašnodarbinātais ir atbildīgs par nodokļu nomaksu.

Ja autors nav reģistrējies kā saimnieciskās darbības veicējs, izmaksātājam šim autoram nodokļi jāpiemēro kā darba ņēmējam: VSAOI – kopā 34,09% (10,50% jāietur no autoratlīdzības), 23,59% autordarba pasūtītājs samaksā no saviem līdzekļiem.

Ar grozījumiem likumā mainīs terminu, kas definē darba ņēmēja statusu uzņēmuma līguma gadījumā, proti, darba ņēmējs ir persona, kura nav reģistrējusies kā saimnieciskajā darbībā gūtā ienākuma nodokļa maksātāja un ir noslēgusi Civillikuma IV daļas 15. nodaļā paredzēto uzņēmuma, graudniecības vai pārvadājuma līgumu vai gūst ienākumu no intelektuālā īpašuma vai samaksu no zinātnes, literatūras vai mākslas darbu, atklājumu, izgudrojumu un rūpniecisko paraugu autoru un izpildītāju darbu radīšanas, izdošanas, izpildīšanas vai citādas izmantošanas, ko izmaksā darba devējs, kas nav kolektīvā pārvaldījuma organizācija (turpmāk – ienākums no intelektuālā īpašuma). Autortiesību mantinieki un citi autortiesību pārņēmēji nav darba ņēmēji.

Tāpat kā pašreiz autors, reģistrējoties kā saimnieciskās darbības veicējs, varēs izvēlēties vispārējo nodokļu režīmu (maksāt IIN un VSAOI) vai mikrouzņēmumu nodokli.