Valsts ieņēmumu dienesta elektroniskajā deklarēšanas sistēmā (https://eds.vid.gov.lv/login/) var iesniegt dokumentus, deklarācijas un pārskatus, sazināties ar VID, lai uzdotu jautājumus, samaksāt nodokļus, pārbaudīt darba devēja deklarētos ienākumus, ieturētos nodokļus un darba periodus.

FOTO: LV portāls

Lielākā daļa iedzīvotāju Elektroniskās deklarēšanas sistēmu (EDS) lieto tikai reizi gadā, lai iesniegtu gada ienākumu deklarāciju, taču sistēmā ir daudz citu noderīgu funkcionalitāšu. EDS ir pilnvērtīga pašapkalpošanās vietne, kurā iespējams iesniegt dažādas deklarācijas, uzzināt informāciju par sevi un sazināties ar Valsts ieņēmumu dienestu.

Viena no šādām noderīgām iespējām ir pārbaudīt darba devēja deklarētos ienākumus, ieturētos nodokļus un darba periodus. Nereti ir situācijas, kad iedzīvotājs konstatē, ka darba devējs viņu nemaz nav uzrādījis kā darba ņēmēju, nav iesniedzis VID datus par darba tiesisko attiecību izbeigšanu, uzrādījis nepareizus datus par darba algu, vai uzzina, ka kļuvis par amatpersonu vai darba ņēmēju kādā “fiktīvā” uzņēmumā, kur faktiski nestrādā. Tas savukārt var radīt problēmas pārmaksāto nodokļu atmaksu, pabalstu, pensiju un citus pakalpojumu saņemšanā vai arī iespēju tikt sodītam par “fiktīvo” uzņēmumu radītajām saistībām.

Darba ņēmēju informētība par savu datu korektumu ļauj savlaicīgi konstatēt un risināt problēmas, bez papildu apgrūtinājumiem saņemt pabalstus un/vai citus pakalpojumus iestādēs, izvairīties no sodiem, kā arī sagatavot un iesniegt gada ienākumu deklarācijas un izziņas.

Apakšsadaļā “Par nodokļu maksātāju iesniegtās ziņas”:

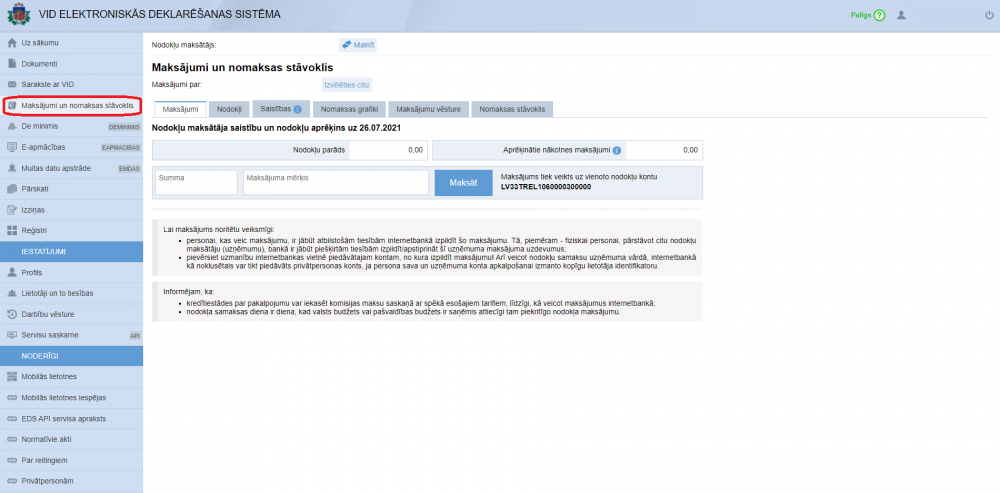

Apakšsadaļā “Budžeta maksājumu nomaksas stāvoklis un veiktie maksājumi” atrodama informācija par budžeta maksājumu nomaksas stāvokli, veiktajiem maksājumiem u.c. informācija.

Apakšsadaļā “Reģistrācijas dati” atrodama informācija par reģistrācijas pamatdatiem, kontiem, pilnvarotajām un pārstāvētajām personām, izsniegtajām atļaujām, saimnieciskās darbības reģistrācijas datiem u.c. Pārskatā “Pārstāvētās personas” atrodama informācija par personas pārstāvību uzņēmumos (SIA, ZS, IU, IK), kā arī citas fiziskas personas pārstāvībai uz pilnvaras pamata.

Apakšsadaļā “Gada ienākumu deklarācija un tās pielikumi” atrodama informācija par iesniegtajām gada ienākumu deklarācijām un tajās iekļautajiem datiem (atbilstoši katram deklarācijas pielikumam).

Tajā atrodama informācija par:

Šajā sadaļā ir redzamas visas vienotajā kontā iemaksātās summas un tas, kādi nodokļi no vienotajā kontā iemaksātās summas segti. Tai ir vairākas apakšsadaļas, kas sniedz iespēju veikt maksājumus, sekot līdzi maksājumiem, kuri veikti valsts budžetā vai atmaksāti, iesniegtajiem pārskatiem un deklarācijām un piešķirtajiem grafikiem. Sadaļa īpaši noderīga grāmatvežiem un saimnieciskās darbības veicējiem.

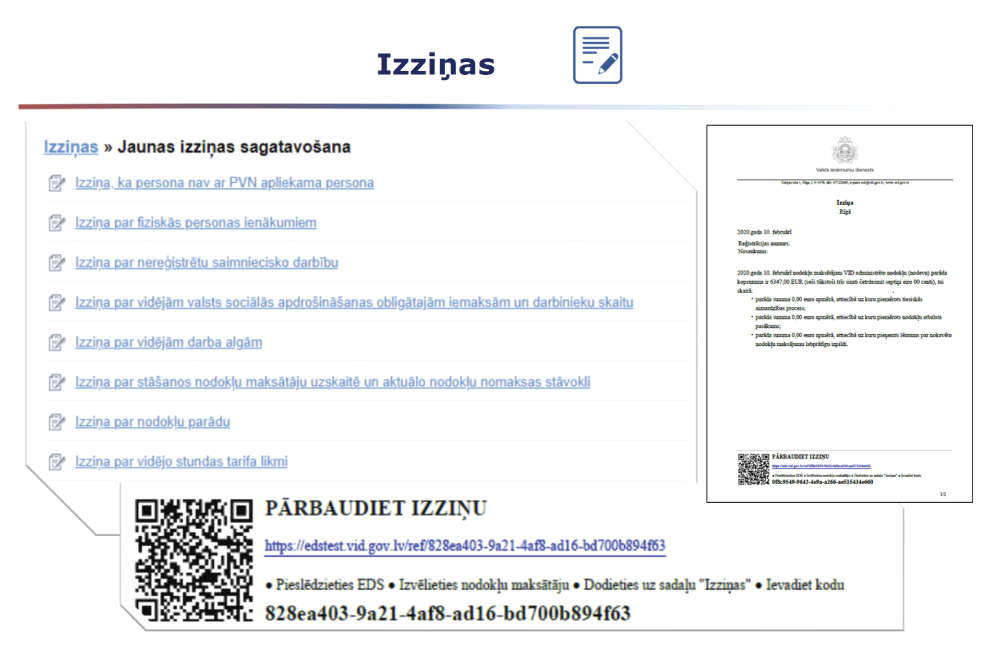

Elektroniski iespējams sagatavot un izdrukāt šādas izziņas:

EDS sadaļā “Dokumenti” atrodama informācija par iesniegtajām un sagatavotajām deklarācijām, to statusu, darbību vēsturi, no VID saņemto atbildi u.c.

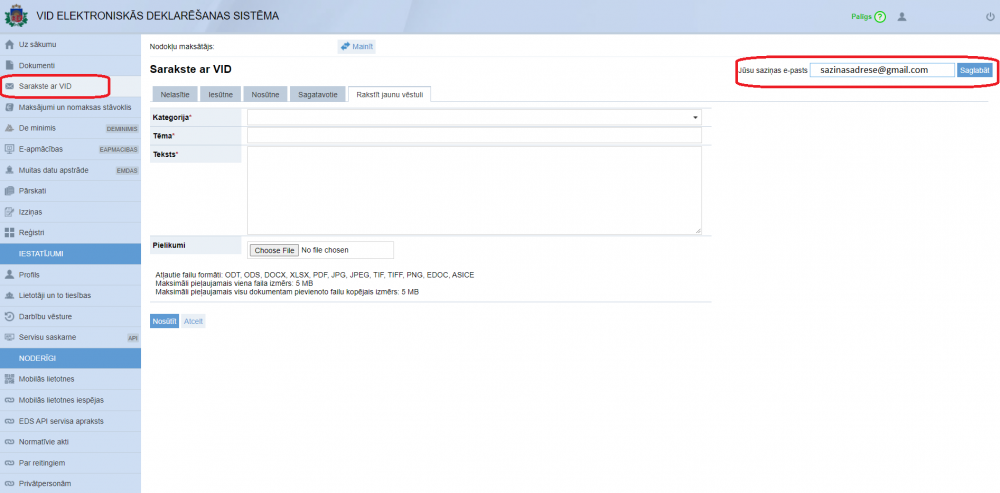

Šeit iespējams iestādei iesniegt iesniegumus un uzdot jautājumus.

Atgādinām, ka VID izdoto administratīvo aktu (arī nelabvēlīgu administratīvo aktu) un citus lēmumus, dokumentus un informāciju nodokļu maksātājam, kurš ir EDS lietotājs, paziņo, izmantojot EDS.

Tādējādi aicinām iepazīties ar jebkuru VID EDS nosūtīto dokumentu, lai izvairītos no gadījumiem, kad nodokļu maksātājam rodas nelabvēlīgas sekas, jo viņš savlaicīgi nav iepazinies ar VID nosūtīto dokumentu un, ja nepieciešams, sniedzis pieprasīto informāciju, dokumentus utt.

EDS ir drošs un ērts veids, kā fiziskām un juridiskām personām iesniegt visas nodokļu un informatīvās deklarācijas, kā arī VID adresētus iesniegumus. EDS ir bezmaksas pakalpojums un nodrošina datu drošību un precizitāti, kā arī taupa laiku.

Informācija par to, kā kļūt par EDS lietotāju, pieejama VID tīmekļvietnē sadaļā “Privātpersonām/Uzņēmumiem” – “Elektroniskās deklarēšanas sistēma (EDS)” – “Kā kļūt par EDS lietotāju?”.