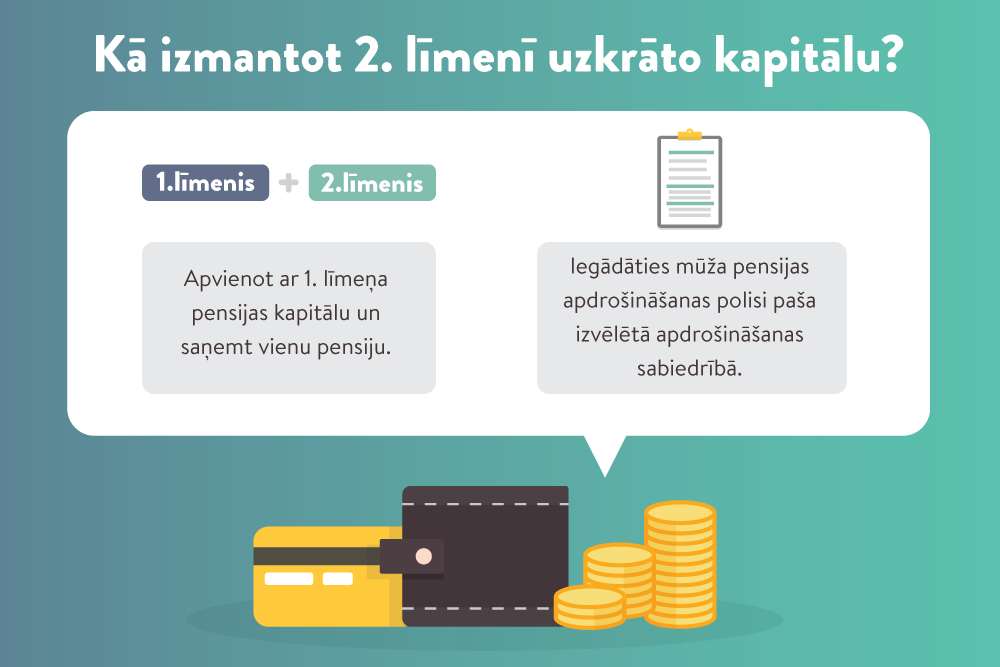

Latvijā darbojas trīs līmeņu pensiju sistēma, kura ietver pirmo – solidāro –, otro – valsts fondēto pensiju shēmu – un trešo līmeni, kas ir privātās pensijas. Privāto pensiju fondu būtība ir piesaistīt iemaksas ar mērķi ilgtermiņā uzkrāt kapitālu dalībnieku pensijas vecumam. Uzkrāto kapitālu var saņemt, sasniedzot 55 gadu vecumu (ir atsevišķi izņēmumi, kad izmaksas iespējams saņemt ātrāk).

FOTO: Freepik

Ar jaunu Privāto pensiju fondu likumu tiek pārņemtas Eiropas Savienības direktīvas prasības, lai saskaņoti aizsargātu šo fondu dalībniekus un ieguldījumus.

Jaunais likums stājas spēkā šodien, 13. janvārī, aizstājot līdzšinējo likumu “Par privātajiem pensiju fondiem”, jo tajā bija nepieciešams grozīt vairāk nekā pusi normu, lai ieviestu prasības, ko nosaka direktīva Nr. 2016/2341 par arodpensijas kapitāla uzkrāšanas (AKUI) darbību un uzraudzību.

Latvijas pensiju sistēmā trešais līmenis – privātā brīvprātīgā pensiju shēma – tika ieviests 1998. gada jūlijā. Privāto pensiju fondu būtība ir piesaistīt iemaksas ar mērķi ilgtermiņā uzkrāt kapitālu dalībnieku pensijas vecumam.

Likumā definēts: “Privātais pensiju fonds ir Latvijas Republikas Uzņēmumu reģistra komercreģistrā ierakstīta kapitālsabiedrība, kuras vadība (sabiedrības sēdeklis) atrodas Latvijas Republikā un kurai Finanšu un kapitāla tirgus komisija šajā likumā noteiktajā kārtībā ir izsniegusi licenci pensiju fonda darbībai.”

Apjomīgi līdzšinējā likuma papildinājumi iekļauti jaunā likuma V nodaļā (“Pensiju fondu uzraudzība, reorganizācija un likvidācija”). Likumā pārņemts direktīvā noteiktais attiecībā uz prudenciālās uzraudzības vispārējiem principiem, kompetento iestāžu iesaistīšanās pilnvarām un pienākumiem un uzraudzības pārskatīšanas procesu, skaidrots tiesību akta anotācijā. Likumā ir nostiprināti Finanšu un kapitāla tirgus komisijas uzraudzības pamatprincipi, paredzot uz nākotni vērstu un uz risku izvērtēšanu balstītu pieeju uzraudzībā, uzraudzības pilnvaru piemērošanu savlaicīgi un samērīgi un uzraudzības funkciju veikšanu pārredzami, neatkarīgi un pārskatāmi.

FKTK ir paredzētas tiesības pieņemt lēmumu par licences anulēšanu, brīdinājuma izteikšanu, soda naudas uzlikšanu līdz četrsimt minimālajām mēnešalgām, kā arī licences apturēšanu un termiņa noteikšanu pārkāpuma novēršanai. Sankciju instrumenti vērsti uz ieguldītāju, noguldītāju un apdrošināto personu interešu aizsardzību un finanšu un kapitāla tirgus attīstību un stabilitāti.

Likums nosaka: “Pensiju fondi var būt slēgti un atklāti. Slēgtā pensiju fonda pensiju plānu dalībnieki var būt tikai personas, kuras, uzsākot dalību pensiju plānā, ir viena attiecīgā pensiju fonda dibinātāja vai vairāku dibinātāju darbinieki. Par atklātā pensiju fonda pensiju plānu dalībnieku uz līguma pamata var kļūt ikviena fiziskā persona šajā likumā noteiktajā kārtībā.”

Pensiju plānā noteiktais pensijas vecums nevar būt mazāks par 55 gadiem (tātad šo pensijas uzkrājumu var saņemt tikai no 55 gadu vecuma), izņemot tādās speciālās profesijās strādājošos, kuru sarakstu un kuriem minimāli nepieciešamo nodarbinātības ilgumu attiecīgajā profesijā nosaka Ministru kabinets.

Tiesības saņemt izmaksas pirms pensijas vecuma sasniegšanas ir pensiju plāna dalībniekam, kurš tiek atzīts par personu ar pirmās grupas invaliditāti uz mūžu, vai – pensiju plāna dalībnieka nāves gadījumā – personai, kuru pensiju plāna dalībnieks norādījis individuālās vai kolektīvās dalības līgumā vai citā dokumentā pēc savas izvēles pensiju fonda noteiktajā kārtībā, bet, ja tāda persona nav norādīta, – pensiju plāna dalībnieka mantiniekiem.

FKTK mājaslapā kā privāto pensiju fondu tirgus dalībnieki minēti: AS “Swedbank atklātais pensiju fonds”; AS “CBL atklātais pensiju fonds”; AS “INVL atklātais pensiju fonds”; AS “Luminor Latvijas atklātais pensiju fonds”; AS “Pirmais slēgtais pensiju fonds”; AS “SEB atklātais pensiju fonds”.

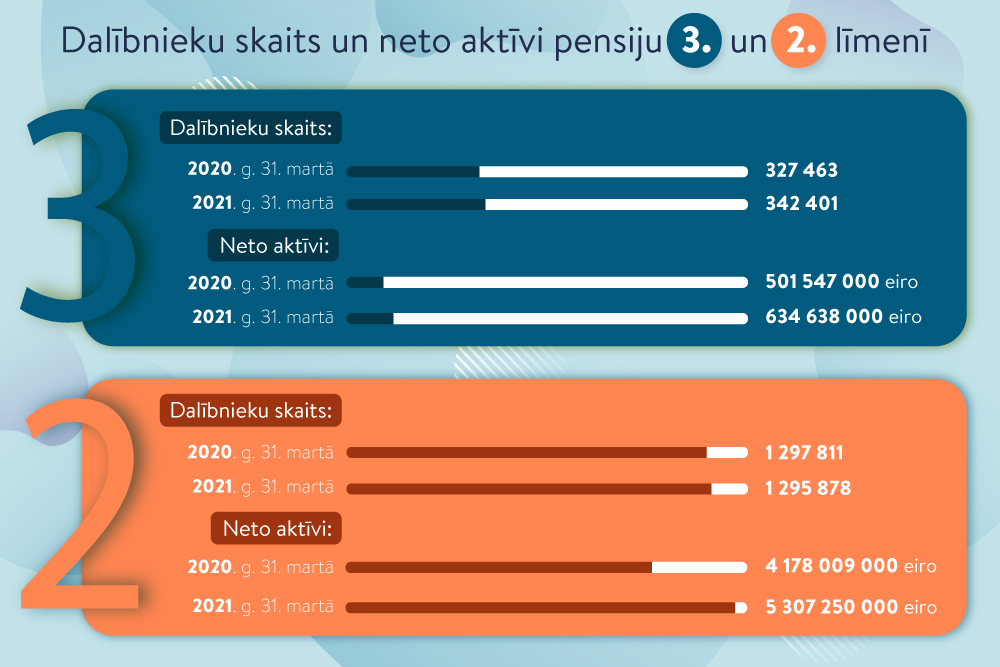

Saskaņā ar FKTK informāciju par privātajiem pensiju fondiem un pensiju plāniem 2019. gada 30. septembrī tajos bija 319 071 dalībnieks. Pensiju plānos uzkrātais kapitāls pārsniedza pusmiljardu eiro.