LV portāla infografika

Grozījumus likumā "Par privātajiem pensiju fondiem" Saeima pieņēma šā gada 5.jūnijā, un tie stājas spēkā 3.jūlijā.

Likums papildināts ar diviem jauniem pantiem - 9.2 pantu. Pensiju plāna nodošana un 9.3pantu. Pensiju plānu apvienošana. Tajos noteikti pensiju plānu apvienošanas un nodošanas procesā iesaistīto pušu pienākumi, darbību secība, iesniedzamie dokumenti, lēmumu pieņemšanas un spēkā stāšanās termiņi, kā arī pensiju plānu dalībnieku informēšanas kārtība.

Pensiju plānu dalībnieka interesēs paredzēts, ka pirms nodošanas vai apvienošanas uzsākšanas viņš var nomainīt pensiju fondu, ja ar gaidāmajām izmaiņām nav apmierināts. Pensiju plānu nodošanas gadījumā noteikts 6 mēnešu termiņš, kurā pensiju fonds, kas pārņem pensiju plānu, nav tiesīgs veikt nekādus grozījumus pensiju plāna noteikumos, tātad vēl 6 mēnešus pēc nodošanas pabeigšanas pensiju plāniem jādarbojas pēc tādiem pašiem noteikumiem kā iepriekš.

Taču pensiju plāna nodošanai citam pensiju fondam vai pensiju plānu apvienošanai nav nepieciešama pensiju plāna dalībnieku, darba devēju vai pensiju plāna komiteju piekrišana.

Pensijai uzkrātais kapitāls – paša izraudzītai personai vai mantiniekiem

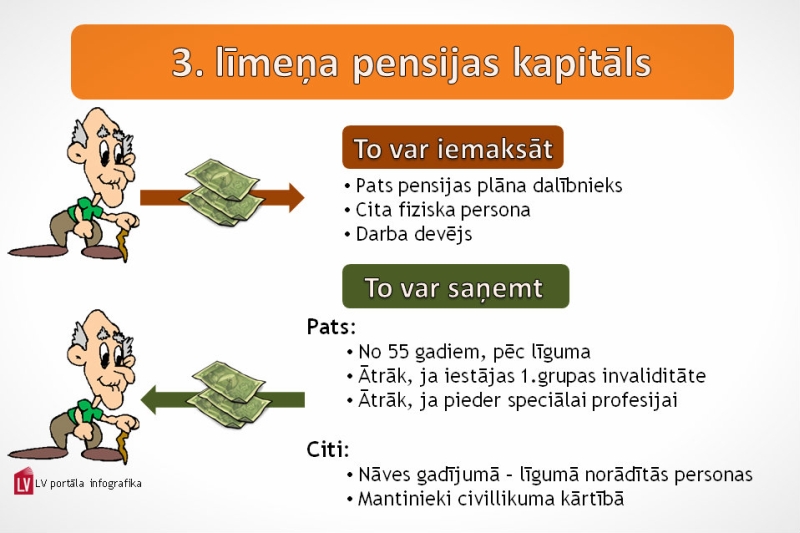

Kā pensiju 3.līmeņa (privāto pensiju) priekšrocība vienmēr tiek uzsvērta arī iespēja paša uzkrāto kapitālu mantot.

Likums definē, ka pensiju plāna dalībnieks ir fiziskā persona, kura pati vai par kuru darba devējs vai cita fiziskā persona izdara iemaksas privātajā pensiju fondā un kurai ir tiesības saņemt papildpensiju atbilstoši šim likumam un pensiju plānam.

Līdz šim likums noteica, ka pensiju plāna dalībnieka nāves gadījumā uzkrātais papildpensijas kapitāls tiek izmaksāts gan šī kapitāla īpašnieka norādītajai personai, gan mantiniekiem Civillikumā noteiktajā kārtībā. Grozījumu izstrādātāji norādījuši, ka šāds regulējums rada šīs normas piemērošanas problēmas un ir pretrunā ar Civillikumu, kas neparedz mantojuma daļas piešķiršanu pensiju plāna dalībnieka dalības līgumā norādītajai personai.

"Pirms plānu nodošanas vai apvienošanas uzsākšanas dalībnieki var mainīt pensiju fondu. "

Ar grozījumiem 11.panta (Pensiju plāna un dalības līguma obligātie nosacījumi) sestā daļa izteikta jaunā redakcijā, un tā nosaka: tiesības saņemt izmaksas atbilstoši pensiju plāna noteikumiem pirms pensijas vecuma sasniegšanas ir tam pensiju plāna dalībniekam, kurš tiek atzīts par pirmās grupas invalīdu uz mūžu, vai - pensiju plāna dalībnieka nāves gadījumā - viņa mantiniekiem, ja dalības līgumā pensiju plāna dalībnieks nav norādījis citu personu.

Tātad, ja pensiju plāna dalībnieks būs norādījis kādu konkrētu personu, tad tā noteiktā kārtībā arī saņems šos uzkrātos līdzekļus.

Līdzšinējā likuma norma, kas pensiju plāna dalībnieka nāves gadījumā noteica tiesības saņemt naudu viņa norādītajai personai un mantiniekiem Civillikumā noteiktajā kārtībā, radīja iespējamību arī domstarpībām līdz pat iesaistīto pušu strīdu risināšanai tiesā. Līdz ar to fonda pensijas naudas turētājiem, pirms to izmaksāt, acīmredzot būtu ilgstoši jāgaida tiesas lēmums.

SEB pensiju fonda valdes priekšsēdētāja Dace Brencēna ar atvieglojumu teic, ka līdz šim nav bijis precedentu, kad kapitāls tiktu izmaksāts norādītajai personai. Jo tas arī bijis risks, kad pensiju fondiem praktiski nebija iespējams kvalitatīvi piemērot likumu bez tiesas sprieduma. Tāpēc arī pensiju fondi plaši šo normu klientiem nepiedāvāja, lai izvairītos no liekiem sarežģījumiem, kas rastos šādā situācijā.

Tātad, piesakoties pensiju 3.līmenim, cilvēkam ir iespēja norādīt personu (kas var arī nebūt mantinieks), kura saņems privātās pensijas kapitālu dalībnieka nāves gadījumā. Norādītajai personai par to būs jāzina, lai varētu ierasties pensiju fondā un uzrakstīt atbilstošu izmaksas pieteikumu. Pensiju fondi paši šīs norādītās personas nemeklēs, skaidro D.Brencēna, piebilstot, ka tas ir tieši tāpat kā dzīvības apdrošināšanas līgumu gadījumā.

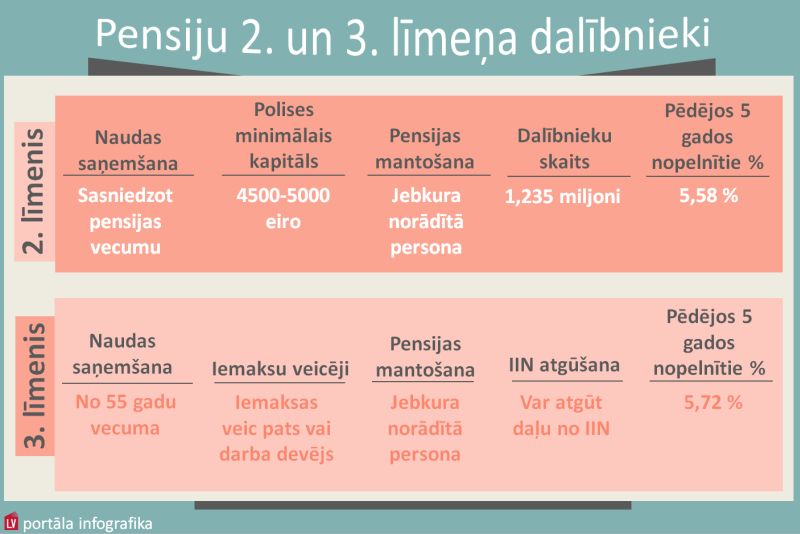

Privāto pensiju var saņemt no 55 gadiem, daudzās profesijās - ātrāk

Pensiju plānā uzkrātais papildpensijas kapitāls nevar tikt izmaksāts pensiju plāna dalībniekam pirms Privāto pensiju fondu likumā noteiktā pensijas vecuma sasniegšanas, kas ir 55 gadi. Izņēmums ir likuma 11.pantā noteiktais - pensijas kapitālu ir tiesības saņemt, ja pensiju plāna dalībnieks atzīts par pirmās grupas invalīdu uz mūžu vai pensiju plāna dalībnieka nāves gadījumā.

Likums arī paredz, ka Ministru kabinets nosaka speciālās profesijās strādājošos, kuriem 3.līmeņa pensiju var izmaksāt ātrāk. Profesiju saraksts ir noteikts Ministru kabineta 2014.gada 21.janvāra noteikumos Nr.47 "Noteikumi par speciālajām profesijām, kurās privāto pensiju fondu pensiju plānos norādītais strādājošo pensijas vecums var būt mazāks par 55 gadiem".

"Ja papildpensijas kapitāla īpašnieks būs norādījis personu, kurai ir tiesības uz viņa pensijas naudu, tā šo kapitālu saņems pirms mantiniekiem. "

Tas nozīmē – ja persona brīvprātīgi ir veidojusi uzkrājumu kādā privātā pensiju fondā, šo noteikumu sarakstā iekļauto profesiju pārstāvjiem ir iespēja uzkrāto papildpensiju izņemt ātrāk.

Lielākajai daļai speciālajā sarakstā iekļautajās profesijās strādājošajiem šī iespēja ir no 50 gadu vecuma (daudziem dzelzceļa un aviācijas nozarē, jūrniecības un zvejniecības nozarē, sabiedriskā transporta vadītājiem, skolotājiem u.c.). No 45 gadu vecuma savas privātās pensijas naudu var saņemt profesionālie sportisti, operas vokālisti un solisti, no 38 gadu vecuma - baleta un cirka mākslinieki.

Šo profesiju sarakstā iekļautas darbinieku kategorijas, kuru darbs pakļauts paaugstinātam profesionālo iemaņu zaudēšanas riskam, specifiskam darba raksturam, kaitīgiem, psiholoģiskiem faktoriem, stresam, dzīvības un veselības apdraudējumam (riskam).

Pensiju 3.līmenis kļūst populārāks

Privātie pensiju fondi jeb pensiju sistēmas 3.līmenis dod iespēju veidot papildu uzkrājumus savai nākotnes pensijai – iemaksas brīvprātīgi veic pats cilvēks vai viņa darba devējs, tās tiek ieguldītas kādā no privāto pensiju fondu administrētiem pensiju plāniem. Pensiju 3.līmeņa kapitāls tiek uzkrāts un ieguldīts finanšu tirgos.

Pensiju fondi var būt slēgti vai atklāti, un tiem var būt viens vai vairāki pensiju plāni. Pensiju plāna dalībnieki var piedalīties pensiju plānā gan tieši, gan ar savu darba devēju starpniecību. Uzkrātais kapitāls ir privātpersonas īpašums neatkarīgi no tā, kas veicis iemaksas.

Latvijas Komercbanku asociācijas dati liecina, ka šā gada 1.ceturksnī pensiju 3.līmenī savus uzkrājumus veidoja 222 917 dalībnieki (75% individuālie dalībnieki, 25% uzņēmumu darbinieki, par kuriem iemaksas veic darba devēji).

Šā gada sākumā ir bijusi rekordaugsta jaunu dalībnieku iesaistīšanās pensiju 3.līmenī – salīdzinot ar 2013.gada pirmo ceturksni, jauno dalībnieku skaits šogad ir par 44% lielāks. 94% no jaunajiem dalībniekiem ir individuālie maksātāji, kas iemaksas veic paši par sevi, tādējādi būtiska būtu augstāka darba devēju aktivitāte.

Pirmajā ceturksnī privātajos pensiju fondos uzkrātā pensiju kapitāla vērtība palielinājās par 8,9 miljoniem eiro jeb 4% un sasniedza 240,5 miljonus eiro.

Latvijā 2014.gada 1.ceturkšņa beigās darbojās 6 privātie pensiju fondi (5 atklātie pensiju fondi un 1 slēgtais pensiju fonds), kas piedāvāja 18 dažādus pensiju plānus.

Latvijā pensiju sistēma veidota trīs līmeņos. 1.līmenis ir valsts obligātā nefondētā pensiju shēma, ko regulē likums "Par valsts pensijām", 2.līmenis – valsts obligātā fondētā pensiju shēma, ko regulē Valsts fondēto pensiju likums, un 3.līmenis – privātā brīvprātīgā pensiju shēma, ko regulē likums "Par privātajiem pensiju fondiem".