LV portāla infografika

Valsts ieņēmumu dienests (VID) vērš uzmanību, ka 2014.gada 1.jūlijā stāsies spēkā izmaiņas likumā "Par nodokļiem un nodevām", kas noteiks papildu kritērijus personu iekļaušanai riska personu sarakstā. To paredz likuma 1.panta 31.punkta d) un e) apakšpunkts. Šie kritēriji būs saistīti ar personas aktuālajiem nodokļu parādiem, tādēļ VID aicina tās personas, kurām radušās grūtības nodokļu saistību izpildē, laikus vērsties VID un vienoties par piemērotāko nodokļu normatīvajos aktos noteikto situācijas risinājumu.

Pienākums uzturēt riska personu sarakstu, iekļaujot tajā fiziskas personas, attiecībā uz kurām VID ir pieņēmis lēmumu par personas iekļaušanu riska personu sarakstā, VID tika noteikts 2014.gada 1.janvārī saskaņā ar likuma "Par nodokļiem un nodevām" 18.panta pirmās daļas 21.punktu.

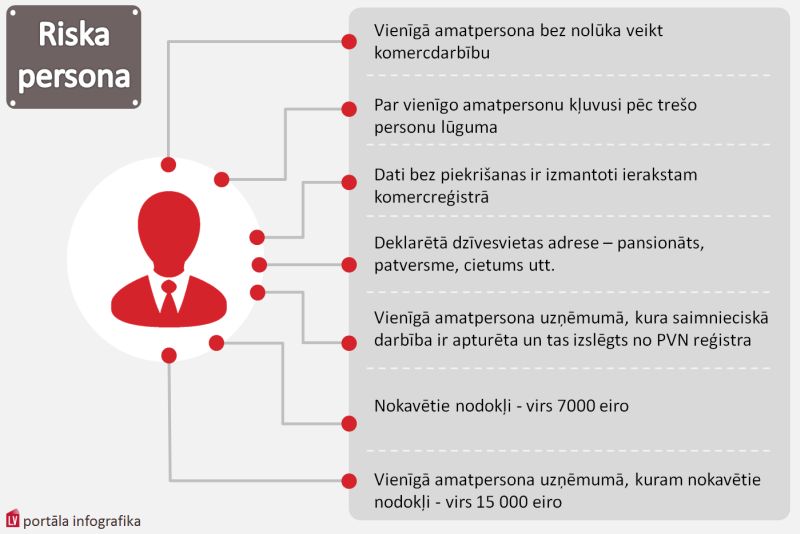

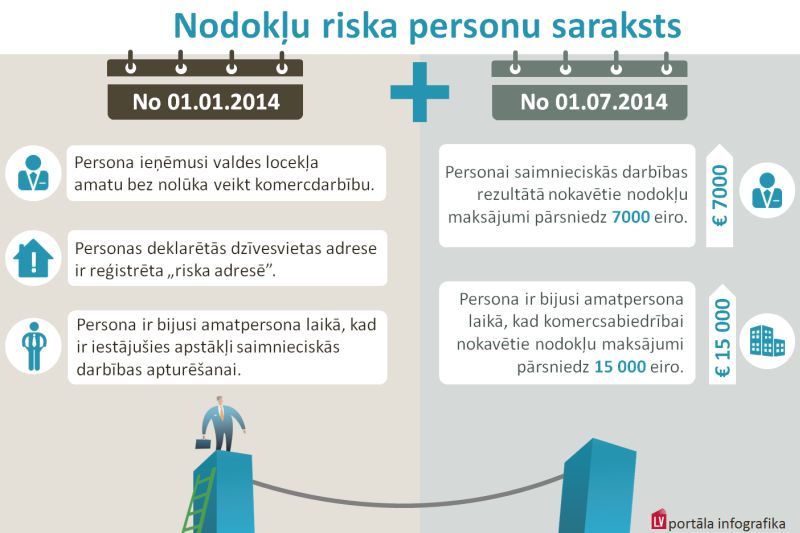

Jau no 2014.gada 1.janvāra VID ir tiesīgs fizisko personu iekļaut riska personu sarakstā šādos gadījumos:

Savukārt no 2014.gada 1.jūlija VID būs tiesīgs fiziskas personas iekļaut riska personu sarakstā arī vēl šādos gadījumos (papildus jau minētajiem kritērijiem):

Lai personu iekļautu riska personu sarakstā, abos gadījumos ir jāizpildās visiem minētajiem kritērijiem.

Liegumi riska personu sarakstā iekļautajiem

Fiziskas personas atrašanās riska personu sarakstā tai liegs iespēju saņemt atsevišķus Uzņēmumu reģistra pakalpojumus, kas saistīti ar ierakstu izdarīšanu komercreģistrā. Piemēram, saistībā ar jauna komersanta reģistrāciju, izmaiņu izdarīšanu komercreģistra ierakstos par jau esošo komersantu, tā amatpersonām utt. Kārtību, kādā tiek nodrošināta Valsts ieņēmumu dienesta un Latvijas Republikas Uzņēmumu reģistra savstarpējā informācijas apmaiņa par Valsts ieņēmumu dienesta uzturētajā riska adrešu sarakstā un riska personu sarakstā iekļautajām ziņām, un sniedzamās informācijas regularitāti nosaka starpresoru vienošanās.

VID aicina nodokļu maksātājus atbildīgi izturēties pret savlaicīgu un pilnīgu nodokļu saistību izpildi. Gadījumos ja personai rodas grūtības savlaicīgi veikt nodokļu maksājumus, aicinām vērsties VID, lai kopīgi rastu situācijas risinājumu, izvēloties kādu no nodokļu normatīvajos aktos noteiktajām nodokļu samaksas termiņa pagarināšanas, atlikšanas vai vienošanās noslēgšanas iespējām.

"VID aicina nodokļu maksātājus atbildīgi izturēties pret nodokļu saistību izpildi."

Savukārt, ja, izvērtējot finansiālo situāciju, ir pamats konstatēt, ka nokavēto nodokļu maksājumu saistības nevar tikt izpildītas, atgādinām par Maksātnespējas likumā noteikto pienākumu iesniegt tiesā maksātnespējas procesa pieteikumu.

Saņemot VID lēmumu par iekļaušanu riska personu sarakstā, attiecīgajai fiziskajai personai ir tiesības to apstrīdēt, viena mēneša laikā no tā paziņošanas dienas rakstveidā iesniedzot sūdzību VID ģenerāldirektoram Valsts ieņēmumu dienestā Smilšu ielā 1, Rīgā, LV-1978 vai jebkurā VID klientu apkalpošanas centrā, vai elektroniski, izmantojot VID Elektroniskās deklarēšanas sistēmu.

Riska personu sarakstā persona tiek iekļauta uz trim gadiem, izņemot gadījumus, kad:

Ja ir zudis pamats personas iekļaušanai riska personu sarakstā un persona par to paziņojusi VID, dienests operatīvi vienas darba dienas laikā izvērtē saņemto informāciju, lemj par personas izslēgšanu no riska personu saraksta un pieņemto lēmumu nosūta attiecīgajai personai.

Riska personu saraksts publiski nav pieejams.