Pārdodot īpašumu ārzemēs, jāinteresējas arī par nodokļiem, kas šādos darījumos jāmaksā.

FOTO: www.sxc.hu

Latvijā pamatā pastāv divi nodokļu piemērošanas režīmi attiecībā uz ienākumu, īpašumu un kapitālu:

Ir arī valstis, ar kurām nav noslēgta konvencija un kuras nav arī zemu nodokļu valstis. Tādā gadījumā piemēro Latvijas likumus.

Saskaņā ar likuma "Par nodokļiem un nodevām" 7. panta (Starptautisko līgumu piemērošana) pirmo daļu, ja Saeimas apstiprinātajos starptautiskajos līgumos ir noteikta citāda nodokļu aprēķināšanas vai maksāšanas kārtība nekā Latvijas Republikas nodokļu likumos, piemēro šo starptautisko līgumu noteikumus.

Arī fiziskām personām likuma "Par iedzīvotāju ienākuma nodokli" 24. panta "Starpvalstu līgumu piemērošana" pirmajā un otrajā daļā noteikts: ja starpvalstu līgums, kura dalībvalsts ir Latvijas Republika, paredz ienākuma aplikšanas kārtību, kas atšķiras no šajā likumā noteiktās kārtības, piemērojamas starpvalstu līguma normas. Latvijas Republikā pastāvīgi dzīvojošo personu ienākumi, kas gūti ārvalstīs, tiek aplikti ar nodokli Latvijas Republikā, izņemot gadījumus, kad saskaņā ar noslēgtajiem starpvalstu līgumiem noteikta citāda aplikšanas kārtība.

"Starptautiskās normas ir augstākas par Latvijas likumiem."

Tātad – starptautiskās normas ir augstākas par Latvijas likumiem.

Pieņemsim, ka nekustamais īpašums pārdots Vācijā (vai citā valstī, ar kuru noslēgta nodokļu konvencija).

Likuma "Par Latvijas Republikas un Vācijas Federatīvās Republikas līgumu par nodokļu dubultās uzlikšanas novēršanu attiecībā uz ienākuma un kapitāla nodokļiem" (nodokļu konvencija) 13. pantā "Kapitāla pieaugums" ir noteikts: kapitāla pieaugumu, ko gūst Līgumslēdzējas Valsts rezidents (Latvija), atsavinot otrā Līgumslēdzējā Valstī (Vācijā) esošo nekustamo īpašumu, var aplikt ar nodokļiem šajā otrā valstī (Vācijā).

Tātad – no ienākuma, ko gūst, pārdodot nekustamo īpašumu Vācijā, Latvijas rezidentam (iedzīvotājam) nodoklis ir jāmaksā atbilstoši Vācijas likumiem, nevis saskaņā ar Latvijas normatīvajiem aktiem.Visticamāk, ka tas, kurš pērk šo īpašumu, ja tas ir vācietis, paskaidros, kur un kā šis ienākums pārdevējam jādeklarē. Ja ne, tad jāgriežas Vācijas nodokļu administrācijā.

Lai nodokli neieturētu divas reizes

Ievērojot Ministru kabineta 30.04.2001. noteikumu Nr. 178 "Kārtība, kādā piemērojami starptautiskajos līgumos par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu noteiktie nodokļu atvieglojumi" 17. punktu, ja Latvijas rezidenta ienākumi saskaņā ar nodokļu līgumu nav apliekami ar nodokļiem Latvijā, tad nodokļu atbrīvojuma piemērošanai rezidents – ienākuma saņēmējs - iesniedz Valsts ieņēmumu dienesta teritoriālajā iestādē pēc reģistrācijas vietas (dzīvesvietas) rakstisku informāciju par gūto ienākumu un norāda nodokļu līguma noteikumus, uz kuru pamata minētais ienākums ir atbrīvots no aplikšanas ar nodokļiem Latvijā, kā arī pievieno dokumentus, kas apstiprina, ka nodokļu līgumā noteiktais atbrīvojums ir piemērojams šim ienākumam.

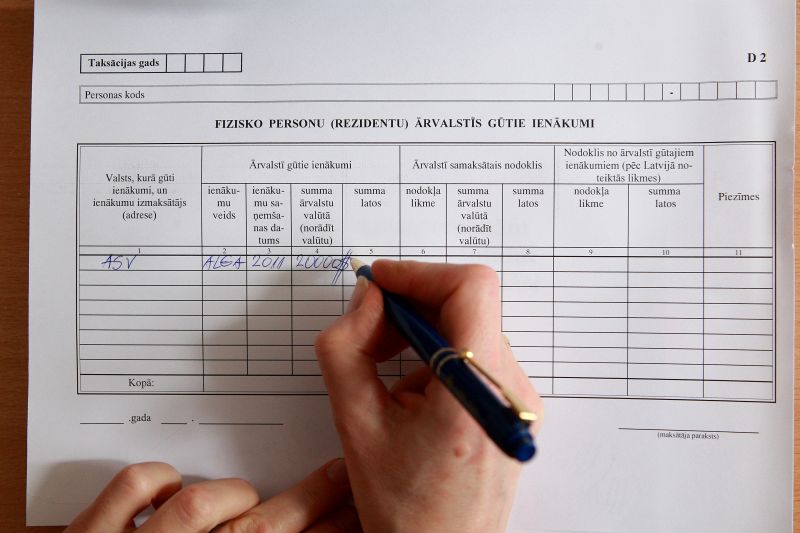

"Par ārvalstīs gūtajiem ienākumiem aizpilda deklarācijas D2 pielikumu."

Valsts ieņēmumu dienesta teritoriālā iestāde izskata saņemto informāciju un ne vēlāk kā 30 dienu laikā no tās saņemšanas rakstiski apstiprina atbrīvojuma piemērošanu vai arī sniedz rakstisku motivētu atteikumu piemērot nodokļu līgumā noteikto atbrīvojumu.

Lai ienākuma nodoklis netiktu ieturēts divas reizes – gan Vācijā, gan Latvijā –, Valsts ieņēmumu dienestā būtu jāiesniedz, piemēram, nekustamā īpašuma pārdošanas līgums, saņemtās naudas apliecinājums (konta izraksts, maksājuma uzdevums u.c.), iesniegtā deklarācija Vācijā vai apstiprinājums no Vācijas nodokļu administrācijas. Rakstiska informācija nozīmē to, ka nodokļu maksātājs informē VID par saviem ienākumiem un atsaucas uz Latvijas un Vācijas nodokļu konvencijas 13. pantu.

Iesniedzot deklarāciju

Ja pārdots nekustamais īpašums Vācijā, tad Latvijas Valsts ieņēmumu dienestā līdz 1. aprīlim jāiesniedz gada ienākumu deklarācija, kurā uzrāda ārvalstī gūtos ienākumus. Deklarācijai var pievienot visus attaisnojošos dokumentus. Deklarāciju aizpilda atbilstoši Ministru kabineta 17.02.2009. noteikumiem Nr. 149 "Noteikumi par iedzīvotāju gada ienākumu deklarāciju un tās aizpildīšanas kārtību".

Par ārvalstīs gūtajiem ienākumiem (izņemot jūrniekiem) aizpilda deklarācijas D2 pielikumu.

Tiesa, šo noteikumu 13. punktā ir rakstīts, ka D2 pielikumu aizpilda fiziskā persona, kura taksācijas gadā guvusi ienākumus ārvalstīs, kuriem piemērojama 26% (!) likme. Šāds saturs maldina nodokļu maksātāju. Jo tad jau iznāk, ka gadījumos, kad ārvalstīs gūtajam ienākumam nepiemēro nodokli Latvijā, deklarācijas D2 pielikumā tas vispār nav jāuzrāda.

Kā pretrunu var minēt arī noteikumu 36.3. punktā minēto, kurā teikts, ka deklarācijas D 04. rindā "Neapliekamie ienākumi" summē šādus deklarācijas pielikumos norādītos skaitļus: D2 pielikuma 5. ailē "Ārvalstī gūtie ienākumi – summa latos" norādītās summas, kuras saskaņā ar nodokļu konvenciju, piemērojot atbrīvojuma metodi, ir atbrīvotas no iedzīvotāju ienākuma nodokļa samaksas Latvijas Republikā. No tā izriet: ja deklarācijas pielikumā D2 ārvalstīs gūtos ienākumus neuzrāda, tad deklarācijas kopsavilkuma pielikumā D 04. rindā nav ko uzrādīt.

Savukārt, ja ienākums gūts zemu nodokļu valstīs, tad ienākumu deklarē un nodokli maksā pilnā apjomā - 25% no darījuma vērtības (šā gada likme).