Avots: Valsts kontrole

LV portāla infografika

VK apkopotā statistika par pensiju sistēmu liecina, ka 2015. gadā Latvijā bija 1 250 174 darbspējīgas personas vecuma no 15 līdz 62 gadiem. No tām 240 033 darbspējīgas personas (19%) nebija sociāli apdrošinātas.

Reformas pamati ielikti pareizi

Valsts kontrole atzinīgi novērtē Labklājības ministrijas (LM) paveikto pensiju reformas īstenošanā un secina, ka pirms vairāk nekā 20 gadiem pieņemtais lēmums izveidot uz valsts sociālās apdrošināšanas pamatprincipiem balstītu trīs līmeņu pensiju sistēmu ir bijis pareizs, – Saeimas Publisko izdevumu un revīzijas komisijas un Sociālo un darba lietu komisijas kopsēdē, iepazīstinot ar ziņojumu, uzsvēra VK Trešā revīzijas departamenta direktore Inga Vārava.

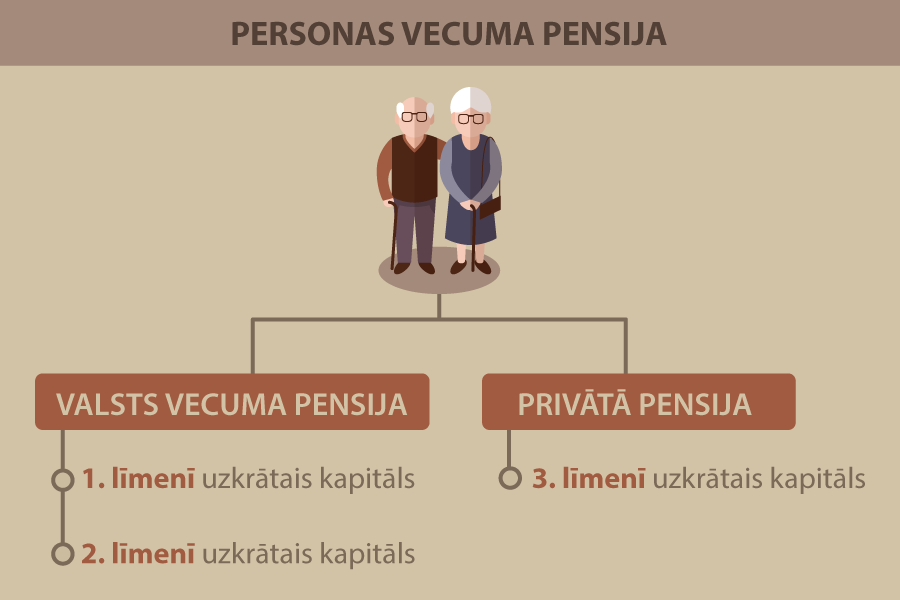

Latvijas pensiju sistēma paredz trīs līmeņus. Sistēma ir veidota tā, lai pensijas apmērs visos trīs līmeņos būtu atkarīgs no personas veiktajām iemaksām. Pensiju 1. līmenis darbojas pēc paaudžu solidaritātes principa – sociāli apdrošināto personu iemaksas tiek novirzītas pašreizējo pensiju izmaksām, vienlaikus tās uzskaitot personas kontā "virtuāla" kapitāla veidā. Uz pensiju 2. līmeni novirzītās iemaksas veido uzkrājumu "reālā" naudā un tiek investētas finanšu un kapitāla tirgū, iegūstot kapitāla pieaugumu. Savukārt pensiju 3. līmenis dod iespēju brīvprātīgi veidot privātu pensijas uzkrājumu savām vecumdienām.

Pensiju sistēma savu stabilitāti ir apliecinājusi, spējot pārvarēt jau divas ekonomiskās krīzes. Tās ilgtspējas nodrošināšanai Latvija ir spējusi pieņemt arī vairākus būtiskus, bet sabiedrībā nepopulārus lēmumus – par pensionēšanās vecuma un minimālā apdrošināšanas stāža paaugstināšanu.

Minimālā pensija attālinās no mērķa

Tomēr valstī nav izdevies pilnā apmērā realizēt pensiju 1. līmeņa mērķi – nodrošināt, ka minimālās pensijas apmērs sasniedz 20% no vidējās bruto algas valstī, lai mazinātu nabadzības risku šajā iedzīvotāju grupā. 2015. gadā 17,44% pensionāru valsts vecuma pensijas apmērs bija mazāks par plānoto minimālās pensijas apmēru.

Turklāt minimālās valsts vecuma pensijas apmērs nav pārskatīts kopš 2006. gada, kaut gan vidējā bruto alga ir pieaugusi.

Saskaņā ar likumu "Par valsts pensijām" mazākais iespējamais valsts vecuma pensijas minimālais apmērs personām ar apdrošināšanas stāžu no 10 līdz 20 gadiem ir 70,43 eiro, bet lielākais personām ar 41 un vairāk gadu apdrošināšanas stāžu ir 108,85 eiro.

Jau 2010. gadā 20% no vidējās bruto algas bija 126,60 eiro, kas par 17,75 eiro pārsniedza lielāko iespējamo minimālās valsts vecuma pensijas apmēru, bet 2015. gadā šī starpība bija jau 54,75 eiro, norādīts ziņojumā.

Līdzdalības deficīts

VK secina, ka viens no galvenajiem iemesliem, kāpēc pensiju budžeta ieņēmumi nav pietiekami lielāku pensiju izmaksai, ir lielais personu skaits, kas iemaksas veic samazinātā apmērā vai neveic vispār (mikrouzņēmumos (MU) nodarbinātie, pašnodarbinātas personas, patentmaksas maksātāji u. c.). Kopš 2011. gada šo personu skaitam ir tendence pieaugt.

Revīzijā veiktās aplēses liecina, ka "mazo iemaksu veicēju" pensijas kapitāls, ja iemaksas netiek veiktas visu darba mūžu (apmēram 47 gadus), var nesasniegt pat minimālās valsts vecuma pensijas piešķiršanai nepieciešamo apmēru, un pārējie iemaksu veicēji solidāri kompensēs šīm personām nepietiekamo pensijas kapitālu.

Revīzijā secināts, ka 2015. gadā vienas vidējās valsts vecuma pensijas izmaksai bija nepieciešamas vismaz 11 "mazo iemaksu veicēju" iemaksas. Ja par visiem MU nodarbinātajiem sociālās iemaksas būtu veiktas vispārējā kārtībā, valsts pensiju speciālā budžeta ieņēmumi 2015. gadā būtu bijuši par gandrīz 64 miljoniem eiro lielāki.

VK atgādina, ka 2015. gada nogalē tika izdarīti grozījumi tiesību aktos, kas, līdzīgi kā Igaunijā, paredzēja no 2017. gada pakāpeniski ieviest sociālās apdrošināšanas iemaksas noteiktā minimālā apmērā, lai vismaz daļēji risinātu "mazo iemaksu veicēju" nepietiekamo sociālo nodrošinājumu, tomēr sabiedrības un darba devējus pārstāvošo organizāciju spiediena dēļ likumu grozījumi tika atcelti vēl pirms to stāšanās spēkā.

VK ieskatā Labklājības ministrijai, piedaloties jaunās nodokļu politikas izstrādē un pārstāvot nozares intereses, ir jāturpina vērst valdības un atbildīgo institūciju, kā arī sociālo partneru (arodbiedrību un darba devējus pārstāvošo organizāciju) uzmanība, ka pēc iespējas ātrāk ir nepieciešams rast risinājumu MU nodarbināto un citu "mazo iemaksu veicēju" sociālā nodrošinājuma uzlabošanai, jo, maksājot nodokļus atvieglotā režīmā, personas ne tikai neuzkrāj apdrošināšanas stāžu un sociālās iemaksas, kas ir priekšnoteikums dažādu sociālo garantiju saņemšanai, bet arī līdzvērtīgi nepiedalās solidaritātes principa īstenošanā, šo slogu noveļot uz vispārējā nodokļu režīmā strādājošajiem.

Sociālo un darba lietu komisijas priekšsēdētāja Aija Barča sēdē uzsvēra, ka ne jau tikai labklājības jomas pārstāvjiem ir vēl un vēl jāskaidro sabiedrībai, ka pensija, kaut arī pēc daudziem gadiem, bet būs atkarīga no tā, kā cilvēks ir maksājis valsts sociālās apdrošināšanas sociālās iemaksas.

Savukārt Latvijas Pensionāru federācijas (LPF) valdes loceklis Jānis Felsbergs pauda viedokli, ka VK ir maz analizējusi pamatbāzi, uz kuras darbojas valsts sociālās apdrošināšanas sistēma, – tie ir ienākumi. Tādēļ ka šī sistēma ir atkarīga no katras personas ienākumiem. Diemžēl pensiju sistēma tika ieviesta pie absolūti nesakārtotas algu sistēmas. Jau 21 gads ir pagājis kopš pensiju sistēmas ieviešanas, bet joprojām no lielas daļas ienākumu iemaksu nav, jo tiek maksātas "aplokšņu algas". Līdz ar to nav pamatojuma, uz kā balstīsies pensiju sistēmas ilgtspējā. J. Felsbergs arī aizrādīja, ka ziņojumā ir minēti dažādi atbrīvojumi, taču nav neviena vārda par to, ka Latvija ir unikāla valsts, kur lielo algu saņēmējiem nav jāveic sociālās iemaksas. Turklāt citās Eiropas Savienības valstīs ir noteiktas maksimālās pirmā līmeņa pensijas. "Šo jautājumu federācija kopš 2007. gada uzturējusi, nevienu tas neinteresē," piebilda pensionāru pārstāvis.

Pie vainas kalkulatori?

VK saskata, ka sabiedrībai trūkst informācijas par pensiju sistēmas darbību, par to, ka nākotnes pensija būs atkarīga no paša veiktajām iemaksām.

Lai gan publiski ir pieejami vairāki pensiju kalkulatori, kam būtu jāpalīdz izprast personas veikto sociālās apdrošināšanas iemaksu ietekmi uz prognozējamās pensijas apmēru, ar kalkulatoriem iegūtais rezultāts ir atšķirīgs un revidentu ieskatā atsevišķos gadījumos var būt pat maldinošs, ja kalkulatora lietotājs nav uzmanīgi izpētījis, kādi dati tiek izmantoti aprēķinos, kas faktiski veidos personas pensiju un kādi faktori to ietekmēs.

Nevienā no publiski pieejamiem pensiju kalkulatoriem nav iespējams arī aprēķināt prognozējamās vecuma pensijas apmēru personām, kuras visu darba mūžu vai kādu tā daļu sociālās apdrošināšanas iemaksas veic samazinātā apmērā, piemēram, MU nodokļa maksātājiem, pašnodarbinātām personām, patentmaksas maksātājiem.

LPF vadītājs deputāts Andris Siliņš ierosināja LM iespējami ātri no interneta izņemt pensiju kalkulatoru, "jo pensiju aprēķins ir pietiekami sarežģīts un cilvēks, nemākulīgi ievadot datus šajos kalkulatoros, nonāk pie absolūti neadekvāta lēmuma, un tad arī rodas neuzticība pensiju sistēmai. Cilvēks paskatās, ka pēc 20 gadiem būs 60 eiro, nospļaujas un dara visu, lai saņemtu naudu aploksnē".

VK gan iesaka tikai novērst portāla "www.latvija.lv" pensiju kalkulatora trūkumus un plašāk skaidrot visu pensiju kalkulatoru darbības principus, iegūto rezultātu, kā arī faktorus un personu lēmumus, kas ietekmē nākotnes pensijas apmēru (piemēram, nodarbinātības veids, izvēlētā pensiju 2. līmeņa plāna ienesīgums, iesaiste pensiju 3. līmenī un izvēlētā plāna ienesīgums). Skaidrojot minētos apstākļus, pensiju kalkulatori var tikt izmantoti kā labs instruments iedzīvotāju ekonomiskās izpratnes veicināšanai, ļaujot novērtēt pieņemto lēmumu sekas pie noteiktām izvēlēm.

2. līmenim jāierobežo administrēšanas tēriņi

Lai segtu pensiju 2. līmeņa līdzekļu pārvaldīšanas izmaksas, pašlaik līdzekļu pārvaldītāji saņem fiksētu pārvaldīšanas maksas daļu 1% apmērā no aktīvu vērtības neatkarīgi no faktiskajām pārvaldīšanas izmaksām. Tā kā ar katru gadu, dalībniekiem uzkrājot iemaksas, būtiski pieaug pārvaldāmo aktīvu vērtība, attiecīgi būtiski pieaug arī pārvaldītāju ieturēto līdzekļu apmērs. Saskaņā ar revidentu aplēsēm laikā no 2011. līdz 2015. gadam pārvaldītāju pastāvīgo izmaksu segšanai ieturēto līdzekļu apmērs ir gandrīz divkāršojies no 12 miljoniem līdz apmēram 22 miljoniem eiro. Tāpēc VK aicina izvērtēt, vai pārvaldītāju izmaksas pieaug proporcionāli aktīvu vērtības pieaugumam, ja nepieciešams, pārskatot to aprēķināšanas kārtību.

Izdienas pensijas – arī VK redz problēmu

Revīzijā VK analizējusi arī izdienas pensiju jomu, secinot, ka tā neatbilst Latvijas pensiju politikas būtībai.

Izdienas pensiju noteiktās institūcijās un profesijās strādājošie var saņemt ilgi pirms vispārējās pensionēšanās vecuma sasniegšanas un saņemt pensiju, kuras apmērs nav atkarīgs no uzkrātā pensijas kapitāla, norāda I. Vārava.

Izdienas pensijas apmērs ir vidēji 1,5 reizes lielāks nekā šīm personām piešķirtā valsts vecuma pensija. Piemēram, diplomātu izdienas pensija vidēji ir 1552 eiro, bet to nopelnītā valsts vecuma pensija vidēji ir 592 eiro. Starpība jāpiemaksā no valsts budžeta.

Izdienas pensiju var saņemt ne tikai karavīri, ugunsdzēsēji un policisti, bet arī diplomāti, radošo profesiju darbinieki un vairāku iestāžu amatpersonas. Izdienas pensijas saņēmēju loks arvien tiek paplašināts, pieaugot arī pensiju izmaksai nepieciešamajam finansējumam. 2011. gadā izdienas pensijām tērēti 45 miljoni eiro, šogad tam vajadzēs vairāk nekā 60 miljonus eiro.

Lai gan izdienas pensijas galvenais mērķis ir saistīts ar personu nespēju turpināt darba gaitas, datu analīze liecina, ka 7 no 10 izdienas pensijas saņēmējiem turpina strādāt. Turklāt liela daļa strādā arī institūcijās vai profesijās, no kurām devušās izdienas pensijā. Tas nozīmē, ka pārkvalificēšanās nav bijusi nepieciešama un izdienas pensija faktiski nodrošina papildu ienākumus, secina VK.

Labklājības ministrijas rīcībā nav mehānismu, lai panāktu konstatēto problēmu novēršanu, tāpēc par revīzijas secinājumiem izdienas pensiju jomā VK informēs Valsts prezidentu, Saeimu un Ministru prezidentu, aicinot rast risinājumu konstatēto problēmu novēršanai.

Pensiju sistēmas pilnveidošanai VK ieteikusi Labklājības ministrijai aktualizēt jautājumu par to personu sociālo nodrošinājumu, kuras nodokļus maksā atvieglotā nodokļu režīmā vai var nemaksāt vispār, pārskatīt normatīvajos aktos paredzēto regulējumu pensiju 2. līmeņa pārvaldīšanas izdevumu segšanai, kā arī rast iespēju noteikt kārtību pārvaldīšanas izmaksu regulārai izvērtēšanai, atkārtoti virzīt priekšlikumu par sociālās apdrošināšanas speciālā budžeta rezerves fonda veidošanas un izlietošanas kārtību, uzlabot sabiedrības informēšanu par pensiju sistēmas darbību.