Lūdzu sniegt vispārīgu skaidrojumu par parādu piedziņas procesiem iekšzemes un ārvalsts piedziņas procesos atšķirībā no piedzinēja statusa, it īpaši izšķirot VID privilēģijas pār citiem parādu piedzinējiem (VSAA, pašvaldība, uzturlīdzekļi, pārvaldnieks, banka, zaudējumu pieprasītājs, galvotājs, kas ceļ regresa prasību, cits kreditors). Ja piedzinējs ir VID, vai tiek piesaistīts tiesu izpildītājs? Vai tas nav obligāti kā Latvijā, tā ārzemēs?

VID ir likumīgas tiesības piedzīt nodokļu parādus. Ja parāda piedzinējs ir VID, tiesu izpildītāja piesaiste, pamatojoties uz likuma “Par nodokļiem un nodevām” 26. panta trešās daļas 3. punktu, Valsts ieņēmumu dienesta likuma 12. panta pirmās daļas 3. punktu, nav obligāta. Tas attiecas gan uz parāda piedziņu Latvijā, gan ārvalstīs.

Proti, VID nodokļu parādu piedziņas lietās ir piešķirtas tiesu izpildītāja tiesības, ja piedziņa notiek uz VID lēmuma, nevis tiesas sprieduma pamata.

|

Valsts ieņēmumu dienesta likums Likums “Par nodokļiem un nodevām” 26. panta trešās daļas 3. punkts Nokavētos nodokļu maksājumus piedzen bezstrīda kārtībā, izmantojot šādus līdzekļus: [..]. Civilprocesa likuma E daļā noteiktajā kārtībā vērš nokavēto nodokļu maksājumu piedziņu bezstrīda kārtībā uz nodokļu maksātāja mantu (kustamo un nekustamo īpašumu, arī uz mantu, kura atrodas pie trešajām personām). Piedziņas vēršanu uz mantu uzsāk, ja nodokļu administrācijai, novirzot pārmaksas, nosūtot rīkojumu par naudas līdzekļu pārskaitīšanu un izņemot skaidro naudu, nav izdevies segt nokavētos nodokļu maksājumus un izdevumus par nokavēto nodokļu maksājumu piedziņu bezstrīda kārtībā. |

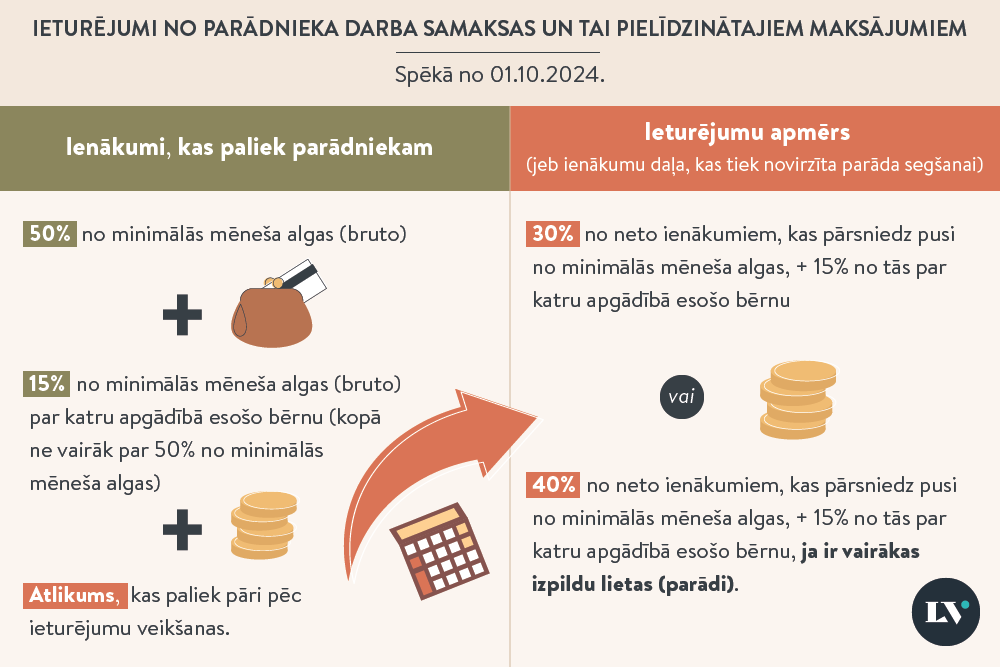

Tādējādi arī VID, piedzenot nodokļu parādu bez zvērinātu tiesu izpildītāju starpniecības, ir tiesības nosūtīt parādnieka darba devējiem rīkojumus par ieturējumu izdarīšanu no parādnieka darba algas un tai pielīdzinātajiem maksājumiem, pamatojoties uz Civilprocesa likuma 594. pantā noteikto jauno kārtību.

Tiesu izpildītājs parāda piedziņā var tikt piesaistīts, ja:

Ja parādniekam ir bankas konts, ienākumi vai manta citā ES dalībvalstī, VID var vērst piedziņu:

Praksē tas attiecas arī uz Revolut, Paysera, citām ES elektroniskās naudas iestādēm.

Plašāks skaidrojums pieejams LV portāla publikācijā >>

Viena kalendāra mēneša ietvaros sniedzam 200 e-konsultācijas.

Tā kā limits ir sasniegts, jautājumu varēsi iesniegt, sākot no nākamā mēneša 1.dienas.

Iespējams, ka atbilde uz līdzīgu jautājumu jau ir sniegta, tāpēc izmanto e-konsultāciju meklētāju!