Labdien! Vēlos noskaidrot algas apmēru, ja esmu 2.grupas invalīde. VID man informēja, ka netiekot pareizi aprēķināta alga, tāpēc lūdzu palīdziet. Mana alga ir Ls 420 uz papīra, nodokļu grāmatiņā ir ieraksts par invaliditāti.

Atbildes sniegšanai būtu nepieciešama precīzāka informācijas (vai saņemat invaliditātes pensiju, vai arī ir jau piešķirta vecuma pensija, vai ir apgādājamie), arī norāde, kam par sliktu ir kļūda.

Ja nu ir tā, ka nodokļos ir ieturēts par daudz, iespējams, algai nav piemērots invalīdiem ar likumu noteiktais iedzīvotāju ienākuma nodokļa papildu atvieglojums. Tādā gadījumā būtu jāiesniedz gada ienākumu deklarācija, lai pārmaksāto nodokļa summu atgūtu. Taču tad tik un tā vajadzēs doties uz Valsts ieņēmumu dienestu, lai deklarāciju iesniegtu. Katrā VID klientu centrā ir arī speciālisti, kuriem var palūgt konsultāciju, kā deklarāciju aizpildīt.

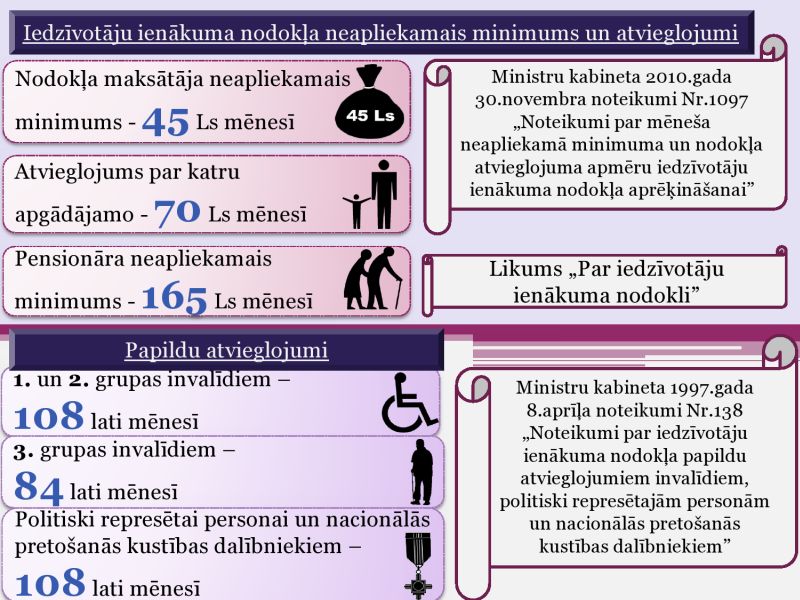

Otrās grupas invalīdiem saskaņā ar likumu “Par iedzīvotāju ienākuma nodokli” un MK noteikumiem pienākas iedzīvotāju ienākuma nodokļa papildu atvieglojumi – 108 lati mēnesī. Ja invaliditātes pensijas saņēmējs strādā un ir iesniedzis algas nodokļa grāmatiņu darbavietā, tad darba devējam nebūtu jāietur ienākuma nodokli no algas pirmajiem 108 latiem (kas ir papildu atvieglojums personai, kurai noteikta 2.grupas invaliditāte).

Savukārt Valsts sociālās apdrošināšanas aģentūra pensijai piemēro pensionāra neapliekamo minimumu 165 latus mēnesī, tas ir, neietur iedzīvotāju ienākuma nodokli no pensijas līdz 165 latiem, bet virs šīs summas (gadījumā ja pensija ir lielāka par 165 Ls) ietur 25% IIN.

Ja vienā vai otrā ienākumu izmaksas vietā nav piemērots viss neapliekamais minimums un nodokļa atvieglojumi, tad pārmaksāto nodokli var atgūt, iesniedzot gada ienākumu deklarāciju.

Piemēram, ja invaliditātes pensija ir mazāka par 165 latiem, piemēram, 130 latu, tad 35 latus kā neapliekamo minimumu var piemērot algai. Arī tādā gadījumā jāiesniedz gada ienākuma deklarācija.

Darba devējam, izmaksājot darba algu, ir pienākums darbiniekam rakstveidā izsniegt darba samaksas aprēķinu, tā ir algas lapiņa. Darba likuma 71.pantā teikts, ka, izmaksājot darba samaksu, darba devējs izsniedz darba samaksas aprēķinu, kurā norādīta izmaksātā darba samaksa, ieturētie nodokļi un veiktās valsts sociālās apdrošināšanas obligātās iemaksas, kā arī nostrādātās stundas, tajā skaitā virsstundas, nakts laikā un svētku dienās nostrādātās stundas. Pēc darbinieka pieprasījuma darba devējam ir pienākums šo aprēķinu izskaidrot.

Darba devējs no darba algas ietur: valsts sociālās apdrošināšanas iemaksas (11% - ja darbinieks ir apdrošināms visiem apdrošināšanas veidiem; 9,50% - ja darba ņēmējs ir sasniedzis vecumu, kas dod tiesības uz valsts vecuma pensiju); algas nodokli - 25%.

Darba algas aprēķina piemērs:

Aprēķināta bruto darba alga – 420 latu

Attaisnotie izdevumi, VSAOI - 11% (420x11%=Ls 46,20)

Apliekamais ienākums (420 – 46,20 = Ls 373,80)

Nodokļa atvieglojums 2.grupas invalīdam - Ls 108 (Ls 373,80 -108=265,80 Ls)

Algas nodoklis - 25% (265,8x25%=66,45 Ls)

Algā saņem 420-46,20-66,45=Ls 307,35

Ja strādājošais, kam ir 2.grupas invaliditāte, ir sasniedzis pilno pensijas vecumu un sociālās iemaksas tādā gadījumā ir 9,50%, tad algā „uz rokas” iznāktu 312,08 lati.

Viena kalendāra mēneša ietvaros sniedzam 200 e-konsultācijas.

Tā kā limits ir sasniegts, jautājumu varēsi iesniegt, sākot no nākamā mēneša 1.dienas.

Iespējams, ka atbilde uz līdzīgu jautājumu jau ir sniegta, tāpēc izmanto e-konsultāciju meklētāju!