LV portāls

Labdien, izlasīju Jūsu skaidrojumu, ka pašnodarbinātajām personām, kas ir mikrouzņēmuma nodokļa maksātāji, būs papildus jāmaksā 97.16 EUR. Bet sakiet, lūdzu, kas ir ar tiem pašnodarbinātajiem, zemniekiem, saimnieciskās darbības veicējiem parastajā režīmā, vai uz viņiem arī attieksies šī norma, ka būs obligāti jāmaksā 97.16 EUR?

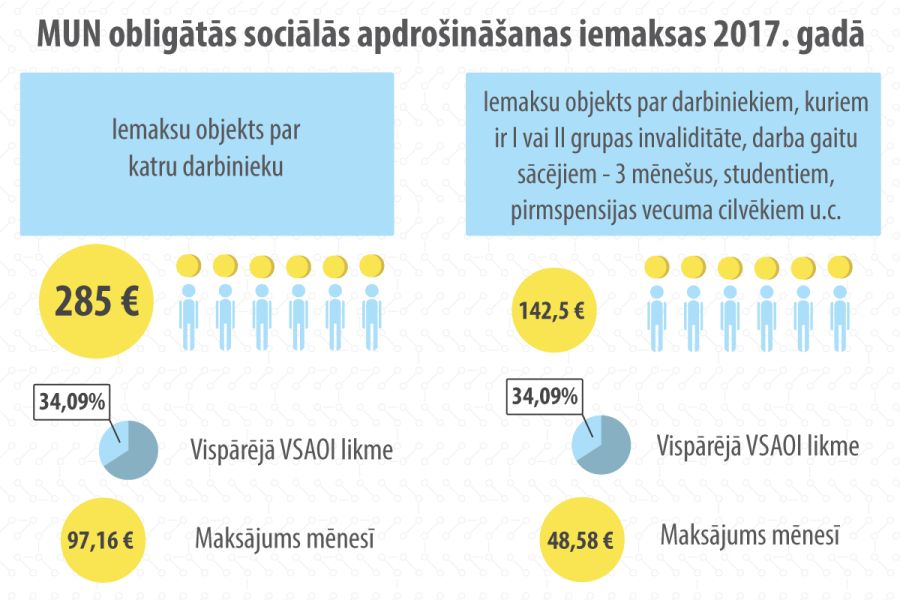

Līdzšinējā kārtība, kādā tiek veiktas valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI), tiek saglabāta pašnodarbinātajiem (maksā 23% IIN). Jaunās prasības par obligāto sociālo iemaksu veikšanu vismaz no minimālās algas apmēra (2017. gadā – no ¾ minimālās algas) attiecas uz tiem pašnodarbinātajiem, kas izvēlējušies maksāt mikrouzņēmuma nodokli (MUN).

Minimālās sociālās iemaksas nav paredzēts piemērot:

Pašnodarbināta persona ir:

Viena kalendāra mēneša ietvaros sniedzam 300 e-konsultācijas.

Tā kā limits ir sasniegts, jautājumu varēsi iesniegt, sākot no nākamā mēneša 1.dienas.

Iespējams, ka atbilde uz līdzīgu jautājumu jau ir sniegta, tāpēc izmanto e-konsultāciju meklētāju!