Vispārējās valdības budžeta deficīts vai pārpalikums un parāds

|

2022 |

2023 |

2024 |

2025 |

|

|

Budžeta deficīts (-) / pārpalikums (+), milj. eiro |

||||

|

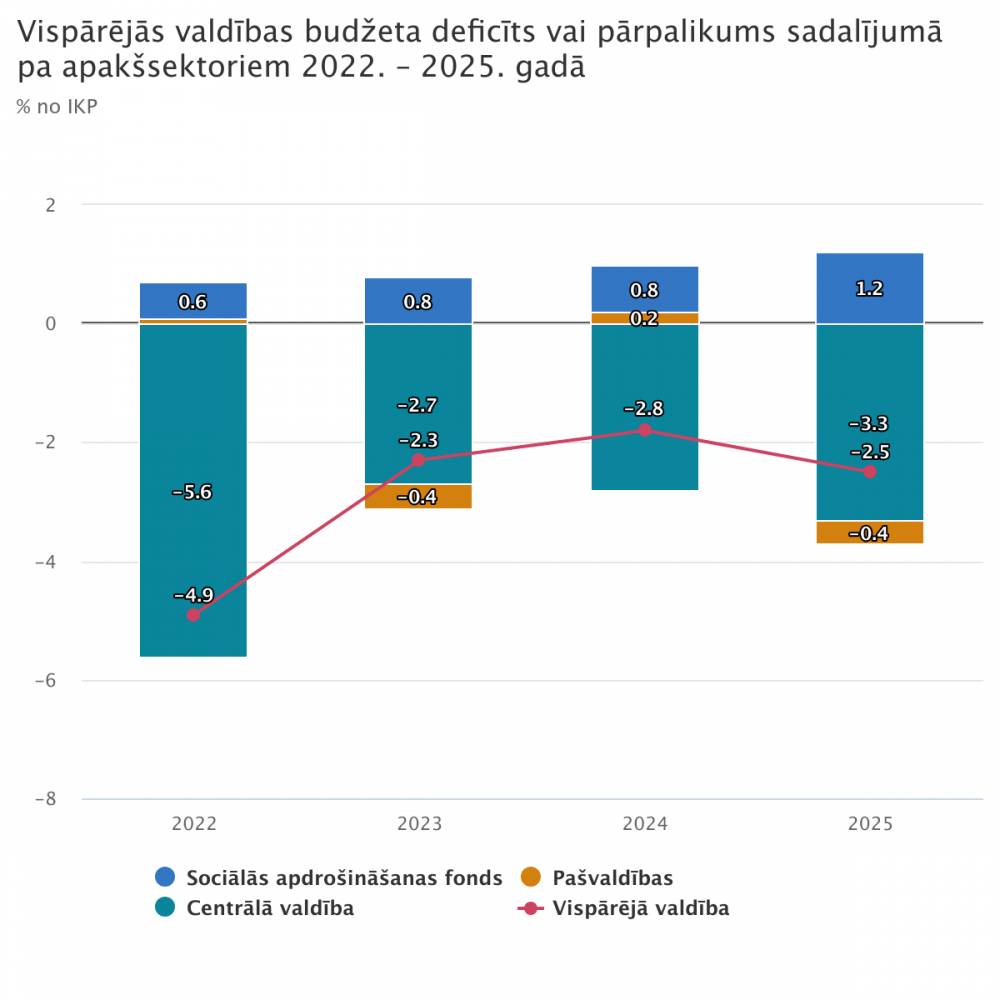

Vispārējā valdība |

-1 753,6 |

-926,7 |

-726,5 |

-1 093,4 |

|

Centrālā valdība |

-2 001,5 |

-1 073,4 |

-1 137,5 |

-1 413,5 |

|

Pašvaldības |

+25,0 |

-141,2 |

+66,1 |

-171,6 |

|

Sociālās apdrošināšanas fonds |

+222,9 |

+287,9 |

+344,9 |

+491,7 |

|

Vispārējās valdības budžeta deficīts procentos pret IKP |

4,9 |

2,3 |

1,8 |

2,5 |

|

Konsolidētais bruto parāds pēc nominālvērtības gada beigās, milj. eiro1 |

||||

|

Vispārējā valdība |

16 038,9 |

17 578,5 |

18 801,5 |

20 173,9 |

|

Centrālā valdība |

17 653,6 |

19 403,2 |

21 026,1 |

22 972,7 |

|

Pašvaldības |

2 323,9 |

2 334,3 |

2 293,2 |

2 345,9 |

|

Vispārējās valdības konsolidētais bruto parāds pēc nominālvērtības gada beigās procentos pret IKP |

44,4 |

44,4 |

46,2 |

46,9 |

2025. gadā vispārējās valdības sektora izdevumi, salīdzinot ar 2024. gadu, palielinājās par 7,7% un sasniedza 19,8 mljrd. eiro, bet ieņēmumi palielinājās par 5,9% un sasniedza 18,7 mljrd. eiro.

Salīdzinājumā ar Valsts kases operatīvajiem naudas plūsmas datiem, kas par 2025. gadu uzrādīja valsts konsolidētā kopbudžeta deficītu 1,7 mljrd. eiro, CSP aprēķinātais budžeta deficīts atbilstoši EKS 2010 metodoloģijai ir par 0,6 mljrd. eiro jeb 1,5 procentpunktiem no IKP mazāks.

Būtiskākās metodoloģiskās korekcijas ar pozitīvu ietekmi (samazina budžeta deficītu) uz vispārējās valdības budžetu:

- korekcija par Atveseļošanas un noturības mehānisma līdzekļu izlietojumu (Valsts kases dati) – 438,6 milj. eiro jeb 1,0% no IKP;

- korekcija prasībām pret debitoriem (Valsts kases dati) – 435,9 milj. eiro jeb 1,0% no IKP;

- finanšu darījumu izslēgšanas korekcija (Valsts kases dati) 75,8 milj. eiro jeb 0,2% no IKP;

- nodokļu korekcijas, izmantojot laika nobīdes metodi (Finanšu ministrijas aprēķins) – 63,8 milj. eiro jeb 0,1% no IKP;

- korekcija par nesadalītajām iemaksām vienotajā nodokļu kontā (Valsts kases dati) – 30,7 milj. eiro jeb 0,1% no IKP.

Vienlaikus ir veiktas arī korekcijas ar negatīvu ietekmi (palielina budžeta deficītu) uz vispārējās valdības budžetu, no tām būtiskākās ir:

- korekcija ārvalstu finanšu palīdzības plūsmas sabalansēšanai (ārvalstu fondu administrēšanā iesaistīto iestāžu dati) – 169,6 milj. eiro jeb 0,4% no IKP;

- korekcija par 2. līmeņa pensiju shēmas līdzekļu nākotnes izmaksām (Valsts sociālās apdrošināšanas aģentūras dati) – 77,3 milj. eiro jeb 0,2% no IKP;

- korekcija par Modernizācijas fonda līdzekļu izlietojumu (Valsts kases dati) – 40,0 milj. eiro jeb 0,1% no IKP;

- korekcija saistībām pret kreditoriem (Valsts kases dati) – 32,1 milj. eiro jeb 0,1% no IKP;

- vērtspapīru prēmijas korekcija emisijas gadā, lai nodrošinātu prēmijas atzīšanu ieņēmumos nākamajos gados līdz vērtspapīru dzēšanai (Valsts kases dati) – 27,6 milj. eiro jeb 0,1% no IKP;

- korekcija par saņemamiem procentiem (Valsts kases dati) – 24,3 milj. eiro jeb 0,1% no IKP;

- korekcija starp uzkrātajiem un samaksātajiem procentiem (Valsts kases dati) – 21,4 milj. eiro jeb 0,05% no IKP.

Centrālās statistikas pārvaldes dati.

Vispārējās valdības parāds 2025. gadā, salīdzinot ar 2024. gadu, palielinājās par 1,4 mljrd. eiro un sasniedza 20,2 mljrd. eiro jeb 46,9% no IKP. Valsts parāda pieaugumu noteica nepieciešamība nodrošināt resursus valsts budžeta deficīta finansēšanai.

Iepriekš publicētie vispārējās valdības budžeta dati par 2023.–2024. gadu ir precizēti sakarā ar Eiropas Savienības fondu finanšu instrumentu uzskaiti.

Informāciju par visu ES dalībvalstu 2026. gada aprīļa notifikācijas rezultātiem Eurostat publicēs 22. aprīlī.

Plašāka informācija par vispārējās valdības budžeta deficīta un parāda notifikāciju pieejama oficiālās statistikas portāla sadaļā “Valdības finanses”.

Metodoloģiskā informācija

2026. gada aprīļa notifikācijas aprēķinos izmantoti Finanšu ministrijas, Valsts kases, Valsts sociālās apdrošināšanas aģentūras, CSP, Rīgas domes, Valsts ieņēmumu dienesta, Latvijas Bankas un ārvalstu fondu administrēšanā iesaistīto iestāžu dati.

* Vispārējās valdības budžeta deficīta un parāda notifikācija atbilstoši regulas (EK) Nr. 479/2009 prasībām tiek iesniegta Eiropas Komisijai divas reizes gadā – līdz 1. aprīlim un 1. oktobrim. Tās rezultāti tiek izmantoti, vērtējot, kā ES dalībvalstis ievēro ekonomisko rādītāju atbilstību Māstrihtas līgumā noteiktajiem kritērijiem, t. i., plānotā un faktiskā vispārējās valdības budžeta deficīta attiecība pret IKP faktiskajās cenās nedrīkst pārsniegt 3,0% un valdības parāda attiecība pret IKP faktiskajās cenās nedrīkst būt lielāka par 60,0%.

1 Konsolidācija veikta katrā apakšsektorā, bet nav veikta starp apakšsektoriem.