"Maksājumu radarā" apkopota jaunākā informācija par Latvijas sabiedrības naudas izmantošanas paradumiem, izmantojot tirgus un sociālo pētījumu aģentūras SIA "Latvijas Fakti" veiktās iedzīvotāju aptaujas rezultātus.

"Maksājumu radars" tiek publicēts reizi pusgadā un ir pieejams Latvijas Bankas tīmekļvietnē (https://www.bank.lv/maksajumu-radars). Pārskata centrālais mērījums ir bezskaidrās naudas un skaidrās naudas maksājumu attiecības attīstība un mijiedarbība (stāvoklis 2024. gada augustā), ko papildina izvērstāka skaitliskā informācija un ekspertu komentāri.

Bezskaidrās un skaidrās naudas attiecība

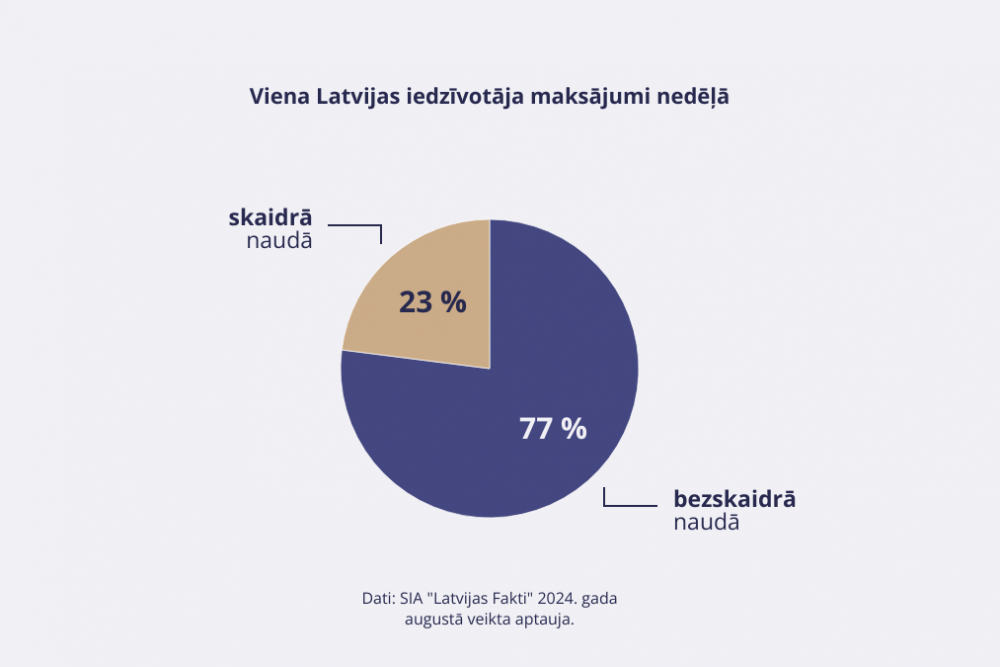

Salīdzinājumā ar 2023. gada augustu 2024. gada augustā pieaugusi bezskaidrās naudas lietošana. Pirms gada bezskaidrās un skaidrās naudas maksājumu attiecība bija 73 % pret 27 % (pirms pusgada, 2024. gada februārī, tā bija 77 % pret 23 %; pirms diviem gadiem, 2022. gada augustā, tā bija 71 % pret 29 %).

2024. gada augustā vidējais maksājumu skaits, ko viens iedzīvotājs veic nedēļas laikā, bija 15.2 (2024. gada februārī tas bija 17.1, 2023. gada augustā – 13.8, bet 2022. gada augustā – 12.6), t. sk. 11.7 maksājumi bezskaidrā naudā un 3.5 maksājumi skaidrā naudā.

Modernās tehnoloģijas maksājumu jomā

"Maksājumu radara" dati liecina, ka moderno tehnoloģiju izmantošana maksājumu jomā ir stabilizējusies un pēdējā pusgada laikā nav piedzīvotas nozīmīgas pārmaiņas. Nedaudz samazinājušies norēķini ar bezkontakta karti (2024. gada augustā tos ikdienā izmantoja 67 % iedzīvotāju, 2024. gada februārī un 2023. gada augustā – 68 %, bet 2022. gada augustā – 66 %) un viedtālruni (2024. gada augustā tos ikdienā izmantoja 22 % iedzīvotāju, 2024. gada februārī – 23 %, 2023. gada augustā – 19 %, bet 2022. gada augustā – 14 %). Ar viedpulksteni 2024. gada augustā norēķinājās 2 % iedzīvotāju.

2024. gada augustā zibmaksājumus ikdienā lietoja 35 % iedzīvotāju (2024. gada februārī – 41 %, 2023. gada un 2022. gada augustā – 31 %). Būtiski augusi zibmaksājumu izmantošana, norādot tikai saņēmēja tālruņa numuru. 2024. gada augustā šādu iespēju izmantoja 26 % iedzīvotāju, bet par to bija informēti, taču vēl neizmantoja 49 %. 2024. gada februārī zibmaksājumus, norādot tikai saņēmēja tālruņa numuru, veica 18 % iedzīvotāju, 2023. gada augustā – 20 %, bet 2022. gada augustā – 24 %.

Finanšu pakalpojumu pieejamības nodrošināšana

Kā savā komentārā "Maksājumu radarā" raksta Latvijas Bankas padomes locekle Ilze Posuma, viena no Latvijas Bankas pēdējo gadu prioritātēm ir uzlabot finanšu pakalpojumu pieejamību ikvienam iedzīvotājam visā Latvijas teritorijā. "Maksājumu radars" liecina, ka, lai arī aug moderno norēķinu izmantošana, joprojām ir liela sabiedrības daļa, kas lieto tradicionālākus risinājumus. Piemēram, norēķinus ar bezkontakta karti neizmanto 31 % iedzīvotāju, bet 33 % to dara reti – mazāk nekā 5 reizes nedēļā. Ar viedtālruni ikdienā norēķinās tikai 22 % iedzīvotāju. Modernos risinājumus retāk izmanto vecāka gadagājuma cilvēki un reģionos dzīvojošie. Tas apliecina Latvijas Bankas izvirzītās prioritātes – nodrošināt skaidrās un bezskaidrās naudas, kā arī banku pakalpojumu plašu pieejamību visā valsts teritorijā – aktualitāti.

Šajā jomā nesenākais jaunums ir grozījumi Kredītiestāžu likumā, kas sekmēs banku klātbūtni reģionos un skaidrās naudas pieejamību. Ar grozījumiem tiks nodrošināta lielāka banku fiziskā klātbūtne reģionos. Tiek noteiktas arī minimālās prasības, lai bankas klientam būtu iespējams izņemt skaidro naudu no sava maksājumu konta, proti, prasības attiecībā uz bankomātu ģeogrāfisko izvietojumu, skaitu un minimālo darbības laiku, kā arī skaidrās naudas izmaksas pakalpojuma bezmaksas pieejamības limitu bankomātos.

"Latvijas Banka turpinās rūpēties, lai ikvienam Latvijas iedzīvotājam būtu pieeja tādiem finanšu pakalpojumiem un naudas veidiem, kādi vien ir ērtākie un ierastākie. Latvijas iedzīvotājiem ir līdzsvaroti naudas lietošanas paradumi, un nav priekšnoteikumu tam, ka tuvākajā nākotnē tie varētu mainīties," uzsver I. Posuma.

Turpinās digitālā eiro projekts – ar aktīvāku sabiedrības interešu grupu iesaisti

Pašlaik digitālā eiro projekts atrodas sagatavošanās posmā, kas turpināsies līdz 2025. gada 31. oktobrim, un tā mērķis ir veidot pamatus potenciālajai digitālā eiro emisijai. Kā informē Latvijas Bankas moderno maksājumu eksperts Reinis Vecbaštiks, šie priekšdarbi ietver digitālā eiro maksājumu shēmas noteikumu izstrādi un tādu pakalpojumu sniedzēju atlasi, kuri spētu izstrādāt digitālajam eiro nepieciešamo infrastruktūru. Šajā posmā Eirosistēma (Eiropas Centrālā banka (ECB) un eirozonas nacionālās centrālās bankas) veic arī plašāku tehnisko analīzi par digitālā eiro paredzamajām funkcijām un tehniskajiem aspektiem, piemēram, par tā bezsaistes funkcionalitāti.

Rūpējoties par to, lai Latvijas sabiedrība būtu iespējami labāk sagatavojusies digitālā eiro ieviešanai, un koordinējot šā projekta virzību mūsu valstī, Latvijas Banka ir izveidojusi Latvijas digitālā eiro forumu. Tajā eksperti, uzņēmēji, atbildīgo institūciju pārstāvji pulcējas vienkopus, lai saņemtu informāciju, kas saistīta ar digitālā eiro projekta virzību un potenciālo ieviešanu un tā devumu tautsaimniecībai un sabiedrībai, kā arī par riskiem un gatavojamo regulējumu.

Pirmā Latvijas digitālā eiro foruma aktivitāte notika šā gada 25. septembrī, kad Latvijas Bankas organizētā seminārā ECB digitālā eiro projekta direktore Evelīna Vitloksa (Evelien Witlox) sniedza detalizētu ieskatu digitālā eiro projektā, tā aktualitātēs un ECB turpmākajos plānos.

Skaidrā nauda joprojām ir vadošais maksāšanas līdzeklis Eiropā

ECB ir publiskojusi jaunāko pētījumu par skaidrās naudas lietošanu eirozonas uzņēmumos, informē Latvijas Bankas padomes locekle Zita Zariņa. Šis ir otrais šāda veida pētījums, un tajā iegūtie rezultāti salīdzināti ar 2021. gadā veiktās aptaujas datiem. Pētījums apstiprina Latvijas Bankas jau uzsvērto: skaidrā nauda bija, ir un būs nozīmīgs maksāšanas līdzeklis arī Latvijā.

Pētījumā secināts, ka skaidrā nauda ir visplašāk akceptētais maksāšanas līdzeklis eirozonā – tās maksājumus pieņem 88 % uzņēmumu. Skaidrajai naudai seko maksājumu kartes ar 85 % un kredītpārvedumi ar 78 %. No tiem uzņēmumiem, kuri pieņem skaidro naudu kā maksāšanas līdzekli, 94 % plāno turpināt to darīt arī vismaz nākamo 5 gadu laikā.

"Atsevišķi aplūkojot Latvijas rādītājus, kārtējo reizi jāsecina, ka mūsu sabiedrībā ir līdzsvaroti naudas lietošanas paradumi un būtiska loma ir gan skaidrās, gan bezskaidrās naudas norēķiniem," uzsver Z. Zariņa. Latvijā skaidro naudu maksājumos pieņem 77 % uzņēmumu, bet maksājumu kartes – 73 %.

2024. gada augustā "Latvijas Faktu" veiktās aptaujas rezultāti liecina, ka ar iespēju izņemt skaidro naudu no sava bankas konta ir apmierināti 86 % aptaujāto (par 2 procentpunktiem vairāk nekā iepriekšējā aptaujā 2024. gada februārī). Šis rādītājs ir stabils jau vairākus gadus. Latvijas Banka ir vienojusies ar finanšu nozari par pasākumiem bankomātu tīkla saglabāšanai visā Latvijas teritorijā. Tagad šī vienošanās, kura iepriekš bija sadarbības memoranda formātā, nostiprināta likuma līmenī.

Automātiskā monētu iemaksa – arvien populārāka

Iedzīvotāji un uzņēmēji arvien aktīvāk izmanto 2023. gada sākumā Latvijas Bankas ieviesto automātiskās monētu iemaksas pakalpojumu, informē Latvijas Bankas Naudas apgrozības pārvaldes vadītāja vietnieks Ģirts Jansons.

Monētu iemaksas pakalpojumu 2024. gadā izmantoja vidēji 916 klienti mēnesī (2023. gadā – 777 klienti). Atsevišķos mēnešos klientu skaits pārsniedza 1000. Šā gada pirmajos 8 mēnešos iemaksāto monētu skaits sasniedza 9.1 milj. (2023. gadā pirmajos 8 mēnešos – 8.25 milj.). Saskaņā ar Latvijas Bankas prognozēm 2024. gadā kopējais iemaksāto monētu skaits pārsniegs 13 milj.

Šie rādītāji liecina, ka iedzīvotāji novērtē Latvijas Bankas sniegto pakalpojumu ērtību un efektivitāti, kā arī zibenīgumu – parasti klients saņem naudas līdzekļus savā bankas kontā dažu sekunžu laikā.

KOMENTĀRU SADAĻA

"Maksājumu radarā" iekļauti vairāki komentāri par sabiedrībai būtiskām tēmām naudas aprites jomā. Par Latvijas Bankas iecerēm finanšu pakalpojumu pieejamības nodrošināšanā informē Latvijas Bankas padomes locekle I. Posuma; par digitālā eiro projekta gaitu un Latvijas digitālā eiro foruma izveidi raksta Latvijas Bankas moderno maksājumu eksperts R. Vecbaštiks; par eirozonas uzņēmēju aptauju, kurā skaidrota attieksme pret skaidro naudu, informē Latvijas Bankas padomes locekle Z. Zariņa; par Latvijas Bankas ieviestā automātiskās monētu iemaksas pakalpojuma popularitāti ziņo Latvijas Bankas Naudas apgrozības pārvaldes vadītāja vietnieks Ģ. Jansons.

- Par jau paveikto un vēl plānoto finanšu pakalpojumu pieejamības nodrošināšanā

Ilze Posuma, Latvijas Bankas padomes locekle

Viena no Latvijas Bankas pēdējo gadu prioritātēm ir uzlabot finanšu pakalpojumu pieejamību ikvienam iedzīvotājam visā Latvijas teritorijā. Saeimas un finanšu nozares atbalstu jau guvusi virkne Latvijas Bankas rosināto iniciatīvu, un jau drīzumā tiks īstenoti vēl vairāki nozīmīgi pasākumi, kas uzlabos iedzīvotāju ekonomisko drošību dažādās krīzes un ikdienas situācijās.

Latvijas Bankas 2024. gada rudens "Maksājumu radars" liecina, ka, lai arī aug moderno norēķinu izmantošana, joprojām ir liela sabiedrības daļa, kas lieto tradicionālākus risinājumus. Piemēram, norēķinus ar bezkontakta karti neizmanto 31 % iedzīvotāju, bet 33 % to dara reti – mazāk nekā 5 reizes nedēļā. Ar viedtālruni ikdienā norēķinās tikai 22 % iedzīvotāju. Modernos risinājumus retāk izmanto vecāka gadagājuma cilvēki un reģionos dzīvojošie. Tas apliecina Latvijas Bankas izvirzītās prioritātes – nodrošināt skaidrās un bezskaidrās naudas, kā arī banku pakalpojumu plašu pieejamību visā valsts teritorijā – aktualitāti.

Šajā jomā nesenākais jaunums ir grozījumi Kredītiestāžu likumā, kas sekmēs banku klātbūtni reģionos un skaidrās naudas pieejamību.

Ar grozījumiem tiks nodrošināta lielāka banku fiziskā klātbūtne reģionos. Priekšlikumu mērķis ir sekmēt ekonomisko attīstību visā Latvijā, kā arī finanšu pakalpojumu sniegšanu tādā formā, kādā Latvijas uzņēmēji un iedzīvotāji tos vēlas saņemt. Daudzi iedzīvotāji lieto finanšu pakalpojumus digitāli un savus paradumus nemainīs, tāpēc atgriešanās pagātnē, kad gandrīz katrā pilsētā piecas dienas nedēļā darbojās kādas bankas filiāle, nenotiks, tomēr tiks meklēti racionāli un elastīgi risinājumi, kā uzlabot banku klātbūtni reģionos.

Šie pasākumi veicinās plašāku sabiedrības grupu finansiālo iekļautību, uzlabojot finanšu pakalpojumu kvalitāti un pieejamību iedzīvotājiem, kā arī radot priekšnosacījumus kreditēšanas pieaugumam Latvijas reģionos. Gaidāms, ka šiem pasākumiem būs arī netiešais efekts, proti, bankas brīvprātīgi klātienē piedāvās arī citus finanšu pakalpojumus gan patērētājiem, gan juridiskajām personām, jo tās vēlēsies sasniegt lielāku izveidotā un uzturētā klātienē sniedzamo finanšu pakalpojumu risinājuma efektivitāti.

Ar grozījumiem tiek noteiktas arī minimālās prasības, lai bankas klientam būtu iespējams izņemt skaidro naudu no sava maksājumu konta, proti, prasības attiecībā uz bankomātu ģeogrāfisko izvietojumu, skaitu un minimālo darbības laiku, kā arī skaidrās naudas izmaksas pakalpojuma bezmaksas pieejamības limitu bankomātos. Likumā paredzēts, ka Latvijas Bankas noteiktā attālumā no jebkuras vietas Latvijas teritorijā klientam ir pieejams vismaz viens bankas nodrošināts bankomāts, kurā klients var saņemt skaidrās naudas izmaksas pakalpojumu.

Šie grozījumi papildina pēdējo gadu veikumu. Jau 2021. gada septembrī Latvijas Banka, Finanšu nozares asociācija un četras lielākās bankas parakstīja sadarbības memorandu, kurā tika noteiktas minimālās prasības skaidrās naudas maksājumu pakalpojumu pieejamībai, citstarp nosakot ierobežojumus bankomātu tīkla samazināšanai. Tas ļāva šo pēdējo gadu laikā stabilizēt bankomātu skaitu un izvietojumu. Tagad šī iecere tiek nostiprināta likuma līmenī.

Veikta arī virkne darbu, lai sagatavotos potenciālām krīzes situācijām, piemēram, noteikts kritisko bankomātu tīkls, kuri ar skaidro naudu krīzes situācijās tiktu apgādāti prioritāri. Izveidots arī krīzes risinājums starpbanku maksājumiem gadījumos, kad nedarbojas internets, bet nākamgad darbību uzsāks krīzes offline jeb bezsaistes risinājums maksājumu kartēm – bezsaistes apstākļos, kad nedarbojas internets un līdz ar to POS termināļi, ar norēķinu karti varēs iegādāties pirmās nepieciešamības preces par summu līdz 200 eiro.

Latvijas Banka turpinās rūpēties, lai ikvienam Latvijas iedzīvotājam būtu pieeja tādiem finanšu pakalpojumiem un naudas veidiem, kādi vien ir ērtākie un ierastākie. Latvijas iedzīvotājiem ir līdzsvaroti naudas lietošanas paradumi, un nav priekšnoteikumu tam, ka tuvākajā nākotnē tie varētu mainīties.

- Digitālā eiro projekts: laiks iesaistīties Latvijas uzņēmējiem un institūcijām

Reinis Vecbaštiks, Latvijas Bankas moderno maksājumu eksperts

Pašlaik digitālā eiro projekts atrodas sagatavošanās posmā, kas seko 2023. gada 18. oktobrī noslēgtajai divus gadus ilgušajai izpētes fāzei. Sagatavošanās posms turpināsies līdz 2025. gada 31. oktobrim, un tā mērķis ir veidot pamatus potenciālajai digitālā eiro emisijai, balstoties uz rezultātiem. Šie priekšdarbi ietver digitālā eiro maksājumu shēmas noteikumu izstrādi un tādu pakalpojumu sniedzēju atlasi, kuri spētu izstrādāt digitālajam eiro nepieciešamo infrastruktūru. Šajā posmā Eirosistēma (ECB un eirozonas nacionālās centrālās bankas) veic arī plašāku tehnisko analīzi par digitālā eiro paredzamajām funkcijām un tehniskajiem aspektiem, piemēram, par tā bezsaistes funkcionalitāti.

Rūpējoties par to, lai Latvijas sabiedrība būtu iespējami labāk sagatavojusies digitālā eiro ieviešanai, un koordinējot šā projekta virzību mūsu valstī, Latvijas Banka ir izveidojusi Latvijas digitālā eiro forumu. Tajā eksperti, uzņēmēji un atbildīgo institūciju pārstāvji pulcējas vienkopus, lai saņemtu informāciju, kas saistīta ar digitālā eiro projekta virzību un potenciālo ieviešanu un tā devumu tautsaimniecībai un sabiedrībai, kā arī par riskiem un gatavojamo regulējumu.

Digitālā eiro projekts ir visas eirozonas līmeņa iniciatīva, kuras īstenošanas rezultātā tiktu ieviesta jauna centrālās bankas naudas forma digitālā veidolā. Papildus jau esošajiem norēķinu līdzekļiem (skaidrajai naudai un elektroniskajiem pārskaitījumiem) digitālais eiro piedāvātu plašākas iespējas ikvienam eirozonas iedzīvotājam veikt maksājumus elektroniski vienoti visās Eiropas valstīs, izmantojot arī centrālās bankas naudu.

Digitālā eiro ieviešana ietekmētu maksājumu pakalpojumu sniedzējus, uzņēmējus, kuriem būtu iespēja nodrošināt digitālā eiro maksājumu pieņemšanu, kā arī iedzīvotājus. Lai projekta virzība citstarp nodrošinātu praktiskus ieguvumus arī Latvijas uzņēmējiem un sabiedrībai kopumā, nepieciešama publiskā un privātā sektora sadarbība.

Pirmā Latvijas digitālā eiro foruma aktivitāte notika šā gada 25. septembrī, kad Latvijas Bankas organizētā seminārā ECB digitālā eiro projekta direktore Evelīna Vitloksa (Evelien Witlox) sniedza detalizētu ieskatu digitālā eiro projektā, tā aktualitātēs un ECB turpmākajos plānos.

Digitālā eiro projekta norises atbilst iepriekš noteiktajam grafikam un atskaites punktiem. Šāda mēroga projektā risinām arī dažādus problēmjautājumus, lai digitālais eiro atbilstu potenciālo lietotāju gaidām.

Viens no šādiem jautājumiem, kas ir bijis prioritārs visa projekta gaitā, ir digitālā eiro lietotāju privātums un datu aizsardzība. Eirosistēmas apņemšanās ir nodrošināt augstākos iespējamos privātuma standartus elektroniskajiem maksājumiem, augstākus pat par privātajiem risinājumiem. Tas nozīmē, ka privātumu veicinošo tehnoloģiju un to sniegto iespēju ziņā Eirosistēmai jābūt attīstības priekšgalā, lai tā varētu piemērot labākos risinājumus digitālā eiro maksājumiem.

Turklāt digitālā eiro lietošana tiek paredzēta arī bezsaistē. Tie privātuma ziņā būtu pielīdzināmi maksājumiem ar skaidro naudu un būtu no interneta savienojuma neatkarīga alternatīva elektroniskajiem maksājumiem. Tomēr bezsaistes risinājuma izstrāde ir komplicēts uzdevums, kas prasa ciešu sadarbību arī ar privāto sektoru, lai nodrošinātu, ka šis risinājums ir drošs, pieejams un lietotājam draudzīgs. Lai to sasniegtu, Eirosistēma veic gan tirgū jau esošo tehnoloģiju izpēti, gan tādu tehnoloģiju izpēti, kuras atrodas izstrādes un testēšanas procesā. Tiek uzturēta arī cieša sadarbība ar Eiropas Savienības (ES) likumdevējiem, lai risinātu ar viedierīču drošo elementu piekļuvi saistītos bezsaistes maksājumu darbības problēmjautājumus.

Ņemot vērā to, ka digitālais eiro ir visas ES projekts, Eirosistēmas tehniskais darbs noris vienlaikus ar ES likumdevēju darbu. 2023. gada jūnijā Eiropas Komisija publicēja digitālā eiro regulas priekšlikumu, ko patlaban izskata Eiropas Parlaments un ES Padome. Digitālā eiro regula būs pamatdokuments, kas noteiks ar digitālo eiro saistītus politiskos, tehniskos un lietošanas aspektus.

Plašāk par digitālā eiro projektu, mērķiem un ieguvumiem sk. ECB tīmekļvietnē – Digital euro (europa.eu).

- Jaunākais ECB pētījums: skaidrā nauda joprojām ir vadošais maksāšanas līdzeklis Eiropā

Zita Zariņa, Latvijas Bankas padomes locekle

Septembra vidū ECB publiskoja jaunāko pētījumu par skaidrās naudas lietošanu eirozonas uzņēmumos. Šis ir otrais šāda veida pētījums, un tajā iegūtie rezultāti salīdzināti ar 2021. gadā veiktās aptaujas datiem. Pētījums apstiprina Latvijas Bankas jau uzsvērto: skaidrā nauda bija, ir un būs nozīmīgs maksāšanas līdzeklis arī Latvijā. Mēs kā centrālā banka rūpēsimies par to, lai izpildītu sabiedrības un tautsaimniecības vēlmi saglabāt skaidro naudu.

Kas secināts pētījumā? Pirmkārt, skaidrā nauda ir visplašāk akceptētais maksāšanas līdzeklis eirozonā – tās maksājumus pieņem 88 % uzņēmumu. Skaidrajai naudai seko maksājumu kartes ar 85 % un kredītpārvedumi ar 78 %. No tiem uzņēmumiem, kuri pieņem skaidro naudu kā maksāšanas līdzekli, 94 % plāno turpināt to darīt arī vismaz nākamo 5 gadu laikā.

Otrkārt, eirozonas uzņēmumiem tika vaicāts, kāda veida maksājumus tie vislabprātāk vēlētos pieņemt. 37 % kā prioritāru maksāšanas līdzekli nosauca maksājumu kartes, 25 % – skaidro naudu, bet 21 % – kredītpārvedumus.

Treškārt, vaicāti par kritērijiem, pēc kuriem izvēlas maksāšanas līdzekļus, uzņēmēji kā būtiskāko faktoru nosauca drošību (94 %) un uzticamību (92 %). Kā skaidrās naudas priekšrocības tika minētas mazākas apstrādes izmaksas, uzticamība un privātums.

Skaidrās naudas pieņemšanas rādītājs salīdzinājumā ar 2021. gadu ir samazinājies par 8 procentpunktiem (no 96 % 2021. gadā), un vienlaikus tas ir samazinājies arī maksājumu kartēm (par 8 procentpunktiem no 93 %). No 4 % līdz 12 % ir pieaudzis to eirozonas uzņēmumu skaits, kuri nepieņem skaidro naudu.

Atsevišķi aplūkojot Latvijas rādītājus, kārtējo reizi jāsecina, ka mūsu sabiedrībā ir līdzsvaroti naudas lietošanas paradumi un būtiska loma ir gan skaidrās, gan bezskaidrās naudas norēķiniem. Latvijā skaidro naudu maksājumos pieņem 77 % uzņēmumu, bet maksājumu kartes – 73 %. Būtiski mazāks nekā vidēji eirozonā ir kredītpārvedumu pieņemšanas rādītājs – 47 %. Arī Latvijas uzņēmēji labprātāk pieņem karšu maksājumus (33 % atzīmēja tos kā prioritāro izvēli no visiem maksāšanas līdzekļiem), kam seko skaidrā nauda ar 21 %.

Šajā "Maksājumu radarā" kolēģe Ilze Posuma raksta par pasākumiem, kurus Latvijas Banka īsteno, lai nodrošinātu finanšu pakalpojumu pieejamību, t. sk. Latvijas Bankas izvirzīto prioritāti – nodrošināt skaidrās un bezskaidrās naudas, kā arī banku pakalpojumu plašu pieejamību visā valsts teritorijā. Atgādināšu, ka Saeimā ir izskatīti grozījumi Kredītiestāžu likumā, kas citstarp sekmēs skaidrās naudas pieejamību un bankomātu tīkla saglabāšanu.

Pēc Latvijas Bankas pasūtījuma 2024. gada augustā "Latvijas Faktu" veiktās aptaujas rezultāti liecina, ka ar iespēju izņemt skaidro naudu no sava bankas konta ir apmierināti 86 % aptaujāto (par 2 procentpunktiem vairāk nekā iepriekšējā aptaujā 2024. gada februārī). Šis rādītājs ir stabils jau vairākus gadus. Latvijas Banka ir vienojusies ar finanšu nozari par pasākumiem bankomātu tīkla saglabāšanai visā Latvijas teritorijā. Tagad šī vienošanās, kura iepriekš bija sadarbības memoranda formātā, nostiprināta likuma līmenī.

Pilnu ECB pētījumu par skaidrās naudas lietošanu eirozonas uzņēmumos sk. Use of cash by companies in the euro area in 2024 (europa.eu).

- Automātiskā monētu iemaksa – arvien populārāka

Ģirts Jansons, Latvijas Bankas Naudas apgrozības pārvaldes vadītāja vietnieks

Moderni tehnoloģiski risinājumi ienāk visās sabiedrības dzīves jomās, un skaidrās naudas aprite nav izņēmums. Latvijas Bankas klientu kases uz ēku Rīgā, Bezdelīgu ielā 3, tika pārceltas 2023. gada sākumā, un vienlaikus tika ieviests monētu iemaksas pakalpojums. Tas ir pieejams nu jau otro gadu, un var secināt, ka klienti šo pakalpojumu novērtējuši atzinīgi un iemaksāto monētu skaits arvien palielinās.

Latvijas Bankas piedāvāto monētu iemaksas pakalpojumu 2024. gadā izmantoja vidēji 916 klienti mēnesī (2023. gadā – 777 klienti). Atsevišķos mēnešos klientu skaits pārsniedza 1000.

Šā gada pirmajos 8 mēnešos iemaksāto monētu skaits sasniedza 9.1 milj. (2023. gadā pirmajos 8 mēnešos – 8.25 milj.). Saskaņā ar Latvijas Bankas prognozēm 2024. gadā kopējais iemaksāto monētu skaits pārsniegs 13 milj.

No 2024. gada pirmajos 8 mēnešos iemaksātajām monētām gandrīz puse – 4.3 milj. – bija 1 centa un 2 centu monētas ar kopējo vērtību 66.4 tūkst. eiro. Šogad iemaksāto monētu kopējā vērtība ir 2.2 milj. eiro.

Šie rādītāji liecina, ka iedzīvotāji novērtē Latvijas Bankas sniegto pakalpojumu ērtību un efektivitāti, kā arī zibenīgumu – parasti klients saņem naudas līdzekļus savā bankas kontā dažu sekunžu laikā.

Latvijas Bankas klientu kasē (Bezdelīgu ielā 3) bez maksas var apmainīt jebkuras eiro apgrozības monētas, t. sk. sīknaudu, pret lielākām naudas zīmēm (banknotēm un monētām) un banknotes pret cita nomināla banknotēm.

Ēkā Bezdelīgu ielā 3 ir izvietotas pašapkalpošanās monētu iemaksas iekārtas.

Seko šai instrukcijai un ietaupi savu laiku:

- monētu iemaksai iepriekš reģistrējies vietnē siknauda.bank.lv, lai iesniegtu sava bankas konta numuru un rekvizītus;

- saņem lietotāja ID un izveido paroli, ar kuru monētu iemaksas laikā autorizēties pašapkalpošanas iekārtas izmantošanai.

Ja iemaksājamo monētu skaits ir mazāks par 100, var izmantot iespēju tās apmainīt klātienē un uzreiz saņemt vēlamās nominālvērtības eiro naudas zīmes. Klienti, kuri vēlēsies naudu ieskaitīt bankas kontā, to saņems dažu minūšu laikā, ja konts ir bankā, kas ieviesusi zibmaksājumus.

Latvijas Bankas klientu kases darba laiks

- pirmdien–ceturtdien no plkst. 8.30 līdz 16.30;

- piektdien no plkst. 8.30 līdz 15.30;

- pirmssvētku dienās darba laiks ir par 1 stundu īsāks (sekojiet informācijai tīmekļvietnē www.bank.lv).

Klientu kases atrodas Pārdaugavā, Bezdelīgu ielā 3.

Socioloģiskās aptaujas datus un izvērstu informāciju sk. https://www.bank.lv/maksajumu-radars.