Jāpiebilst, ka kreditors ir ne tikai kredīta devējs, bet arī dažādu pakalpojumu sniedzējs, kurš izraksta rēķinus, tādēļ kavētu maksājumu sekas attiecas arī uz saņemtiem pakalpojumiem, piemēram, par elektroenerģijas, ūdensapgādes, siltumenerģijas, telekomunikāciju u.c. pakalpojumiem. Iespējamās sekas nemaksāšanas gadījumā:

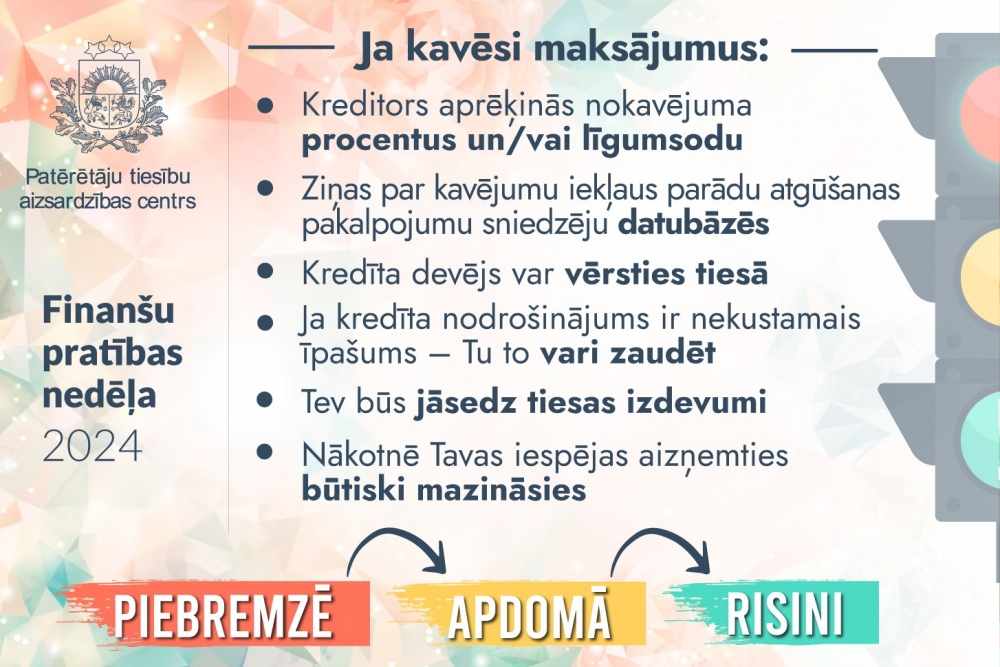

- kreditors par kavējumu aprēķinās nokavējuma procentus un/vai līgumsodu;

- kreditors var pieprasīt segt izdevumu par parāda atgūšanu (par atgādinājumu, vēstuļu sūtīšanu u.tml.);

- kreditors ziņas par kavējumu nodod kredītinformācijas birojiem;

- informācija par kavējumu tiek iekļauta parādu atgūšanas pakalpojumu sniedzēju datubāzēs (ja kavējums pārsniedz 60 dienas un ir iestājies parādu atgūšanas pakalpojuma sniedzēja paziņojumā noteiktais 21 diena iebildumu izteikšanas termiņš);

- parāds var tik nodots atgūšanai vai cedēts (pārdots) parādu atgūšanas pakalpojumu sniedzējiem vai arī kredīta devējs vērsīsies tiesā;

- parādu atgūšanas pakalpojumu sniedzēji pieprasīs segt izdevumus par parāda atgūšanu;

- ja kredīta nodrošinājums ir nekustamais īpašums, to vari zaudēt;

- tiesas izdevumu segšana;

- pēc tiesas lēmuma neatmaksātu parādu var nodot piedzīšanai tiesu izpildītājam, kas pieprasīs segt savus izdevumus par parāda atgūšanu;

- nākotnē būtiski mazināsies iespējas aizņemties.

Populārākais parādu atgūšanas veids ir ārpustiesas atgūšana. Ja netiek panākta nekāda veida vienošanās ar aizdevēju, un aizņēmējs neveic maksājumus par kredītu vai pakalpojumu, tad kredīta devējs vai pakalpojuma sniedzējs parādsaistību lietu var nodot parādu ārpustiesas atgūšanas pakalpojuma sniedzējam vai vērsties tiesā.

Parādu atgūšanas pakalpojumu sniedzēji (parādu piedzinēji) ir komersanti, kas kredītu devēju, kā arī citu pakalpojumu sniedzēju uzdevumā atgūst nesamaksātos parādus, kā arī nopērk (cesijas ceļā) šos parādus. Jāpiemin, ka parādu atgūšanas pakalpojuma sniedzējs drīkst no parādnieka pieprasīt kompensēt izdevumus, kas saistīti ar parāda atgūšanu, kopumā ne vairāk par 17 EUR.

Ja esi saņēmis paziņojumu par parādu:

- pārliecinies, vai esi savlaicīgi veicis visus savus maksājumus un neesi palicis kādam parādā;

- ja esi piemirsis veikt kādu maksājumu – NEKAVĒJIES, bet veic to pēc iespējas ātrāk;

- ja esi visus maksājumus veicis godprātīgi un noteiktajā termiņā, sazinies ar paziņojuma nosūtītāju un informē par to;

- ja uzskati, ka parāds ir nepamatots - tev ir tiesības 21 dienas laikā no pirmreizējā paziņojuma saņemšanas izteikt pamatotus rakstveida iebildumus pret parāda esamību, tā apmēru un samaksas termiņu;

- tavs pienākums ir sadarboties ar parāda atguvēju.

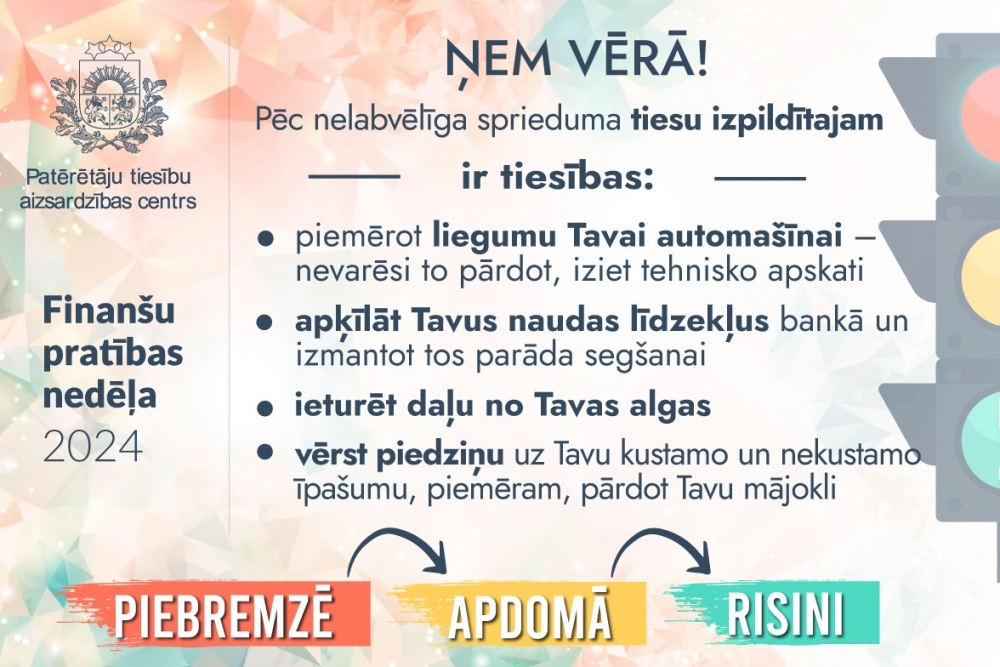

Ņem vērā! Nevēlēšanās vai radušās grūtības segt parādsaistības nav uzskatāms par pamatotu iebildumu pret parādu. Kā arī pēc nelabvēlīga tiesas sprieduma tiesu izpildītajam ir tiesības:

- piemērot liegumu tavai automašīnai – nevarēsi to pārdot, iziet tehnisko apskati;

- apķīlāt tavus naudas līdzekļus bankā un izmantot tos parāda segšanai;

- ieturēt daļu no tavas algas;

- vērst piedziņu uz tavu kustamo un nekustamo īpašumu, piemēram, pārdot tavu mājokli.