Ja šķiet, ka jau ilgāku laiku tiek maksāts par kredītu, taču pamatsumma dzēšas pavisam maz un rodas priekšstats, ka kaut kas nav pareizi, ņem vērā, ka lēna saistību dzēšana var notikt vairāku iemeslu dēļ:

- garš atmaksas termiņš – jo garāks termiņš, jo vairāk pārmaksāsi (anuitātes maksājumu grafikā pamatsumma sākumā dzēšas minimāli);

- maksājumu kavējumi (papildus jāmaksā soda sankcijas);

- katru mēnesi atmaksā tikai minimālo maksājumu kredītlīnijas gadījumā un ne vairāk;

- tiek palielināta aizdevuma summa.

Uzņemoties kredītsaistības, ikviens parasti plāno aizdevumus atmaksāt laikā, taču dažkārt notiek dažādas ārkārtējas situācijas. Finansiālo situāciju var ietekmēt dažādi negaidīti notikumi, piemēram, ekonomiskā krīze, cenu pieaugums, ģimenes pieaugums, darba zaudējums, negadījumi un citi neplānoti pēkšņi izdevumi. Situāciju var sarežģīt arī komunālo maksājumu pieaugums ziemas periodā.

Pirmkārt, ja zini, ka nespēsi laikā samaksāt kredīta maksājumu, par radušos situāciju nekavējoties informē kredīta devēju. Aizdevējs sapratīs, ka esi atbildīgs, un abas puses var vienoties par piemērotāko problēmas risinājumu. Otrkārt, pilnīgi noteikti nevajag ņemt vēl kādu citu kredītu, lai samaksātu esošo aizdevumu, ja vien neapvieno visus kredītus vienā ar sev atbilstošāko termiņu un atmaksas nosacījumiem. Nonākot finansiālās grūtībās, nevajag krist izmisumā. Svarīgākais ir saprast, ka jebkuru situāciju ir iespējams atrisināt.

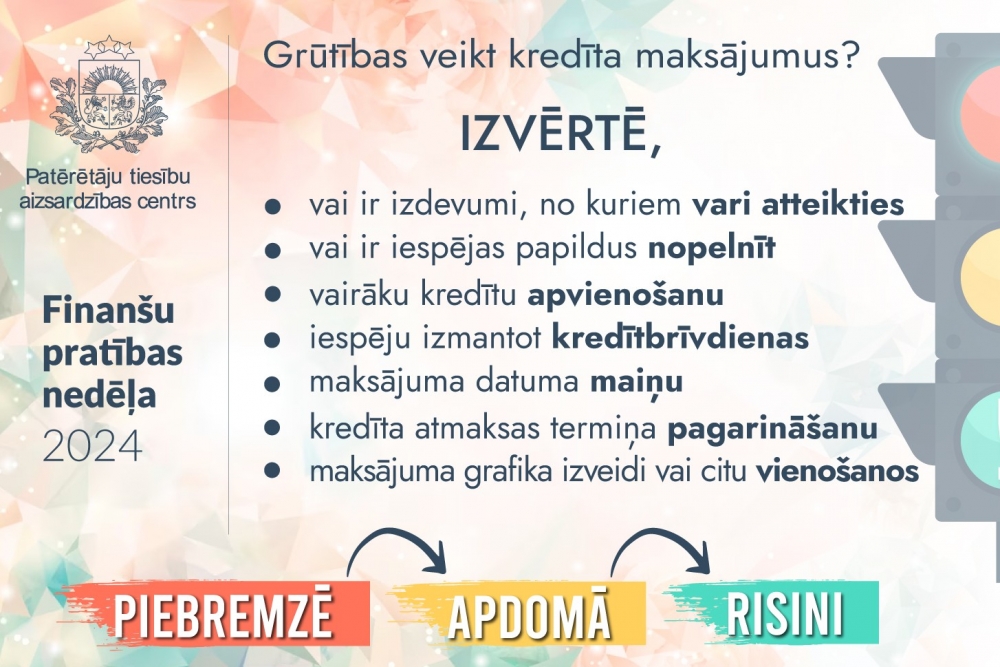

Situācijās, kad ir grūtības veikt kredīta maksājumus, apsver:

- Budžeta plānošanu. Rūpīgi izvērtējot prioritātes un savu ienākumu un izdevumu plūsmu, izvērtē, vai ir kādi izdevumi, no kuriem vari atteikties (vismaz uz laiku), un vai ir kādas iespējas nopelnīt papildus.

- Vairāku kredītu apvienošanu vienā. Tas nozīmē visus kredītus apvienot vienā aizdevumā. Šādā gadījumā paliek tikai viens ikmēneša maksājums, jo ir viens lielāks kredīts.

- Kredītmaksājumu brīvdienas. Uz konkrētu laika posmu, par kuru vienojas kredīta devējs un aizņēmējs, tiek atlikti ikmēneša maksājumi. Lielākoties aizdevējs piešķir nepilnās kredīta brīvdienas, kuru laikā aizņēmējam ir jāmaksā tikai kredīta procenti. Ja tiek piešķirtas pilnās kredīta brīvdienas, tad nav jāveic arī ikmēneša procentu maksājumi. Pēc kredīta brīvdienu beigām, ir jāatsāk ikmēneša maksājumi, kuriem tiek pievienoti arī kredīta brīvdienu laikā nesamaksātie maksājumi. Parasti tie tiek vienmērīgi izdalīti uz visu atmaksas termiņu vai par attiecīgo kredītmaksājumu brīvdienu laiku pagarināts kredīta termiņš.

- Maksājuma datuma maiņu. Tas noderēs, ja saņem algu jau pēc tam, kad ir noteikts kredīta mēneša maksājums.

- Kredīta atmaksas termiņa pagarināšanu. Lai gan vēršam uzmanību, ka, samazinot maksājuma lielumu, kopējā atmaksājamā summa visticamāk būs lielāka.

- Maksājuma grafika izveidi vai citu vienošanos.