Likumā “Par nodokļiem un nodevām” no 1.janvāra paredzēta valdes locekļa atbildība par nodokļu parādiem. Radušos parādu situāciju ir tiesības paskaidrot ar dokumentiem: paskaidrojumu par iemesliem, kādēļ nav iesniegts uzņēmuma maksātnespējas pieteikums; kredītiestādes kontu izrakstiem; aktīvu detalizētu uzskaiti un vērtību u.c. Ja nav piekļuves juridiskās personas dokumentiem, VID vāc nepieciešamo informāciju. Pašreiz, uzsākot nodokļu parādu piedziņu, VID bieži konstatē, ka kapitālsabiedrībai nav mantas un naudas līdzekļu, uz kuriem vērst piedziņu.

LV portāla kolāža

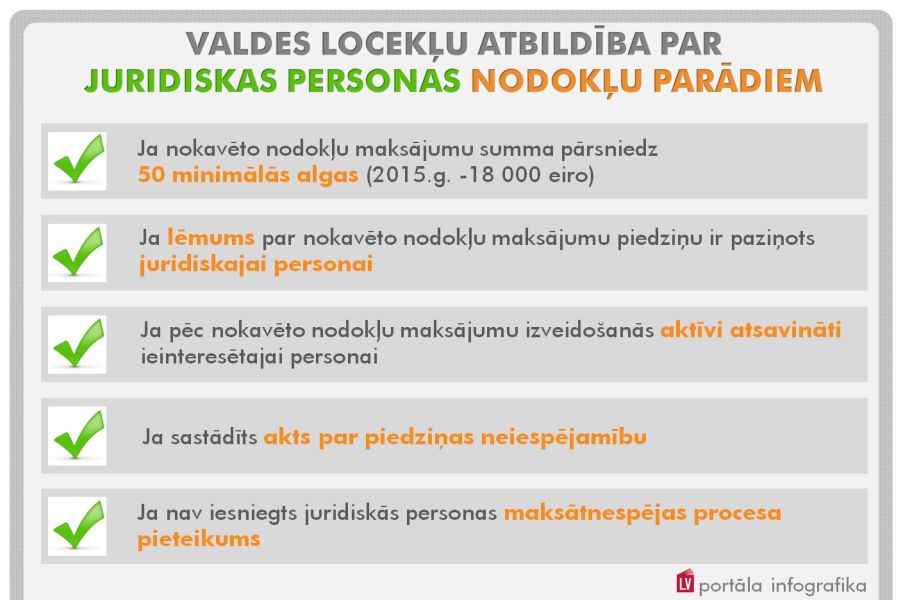

Nodokļu un nodevu likumā noteikta valdes locekļu atbildība par nodokļu parādiem:

Ar grozījumiem likumu papildina jauna - XI nodaļa "Juridiskās personas nokavēto nodokļu maksājumu atlīdzināšana".

Kā minēts iepriekš, likuma 60.pantā noteikta valdes locekļu atbildība par nodokļu parādiem, ņemot vērā piecus kritērijus: ja nokavēto nodokļu maksājumu summa pārsniedz 50 minimālās algas (18 000 eiro); lēmums par nokavēto nodokļu maksājumu piedziņu ir paziņots juridiskajai personai; pēc nokavēto nodokļu maksājumu izveidošanās aktīvi atsavināti ieinteresētajai personai; sastādīts akts par piedziņas neiespējamību; ja nav iesniegts juridiskās personas maksātnespējas procesa pieteikums.

Likuma "Par nodokļiem un nodevām" 61.pants nosaka atbildības no juridiskās uz fizisko personu "pārcelšanas" mehānismu.

Konstatējot minētās piecas pazīmes, VID trīs mēnešu laikā no akta par piedziņas neiespējamību sastādīšanas dienas brīdina juridisko personu un to valdes locekli, kura pilnvaru laikā nokavētie nodokļu maksājumi izveidojušies, par procesa, kas paredz kavēto nodokļu maksājumu atlīdzināšanu budžetam no attiecīgā juridiskās personas valdes locekļa, uzsākšanu. Ja pēc brīdinājuma saņemšanas 15 dienu laikā tiek iesniegts tiesā tiesiskās aizsardzības procesa vai maksātnespējas procesa pieteikums vai nomaksāti nokavētie nodokļi, VID pēc informācijas saņemšanas 10 darbdienu laikā izbeidz uzsākto procesu.

Likuma 61.panta 3.daļa paredz iespēju valdes loceklim mēneša laikā VID skaidrot radušos situāciju, tostarp iemeslus maksātnespējas pieteikuma nesniegšanai, aktīvu atsavināšanas ekonomisko būtību, savu nevainīgumu, piemēram, valdes locekļu pienākumu sadalījumu, attaisnojošus iemeslus u.tml. Pamatojumam valdes loceklis par periodu no dienas, kad nokavēto nodokļu maksājumu summa pārsniedz 50 minimālo mēnešalgu kopsummu, līdz akta par piedziņas neiespējamību sastādīšanas dienai, bet ne vairāk kā par viena gada periodu iesniedz piecu veidu dokumentus:

Ja par parādiem atbildīgajam valdes loceklim nav tiesību piekļūt juridiskās personas dokumentiem, VID pats vāc nepieciešamos dokumentus un citus ar juridiskās personas darbību saistītus pierādījumus.

Ja valdes loceklis VID prasītos dokumentus neiesniedz vai arī nevar sniegt pierādījumus, jo grāmatvedības dokumenti ir tādā stāvoklī, kas neļauj gūt priekšstatu par parādnieka darījumiem un mantas stāvokli prasītajā periodā, tad VID divu mēnešu laikā pasludina juridiskās personas parādus par valdes locekļa personīgajiem parādiem.

Līdzīgi kā visus VID lēmumus, arī šo persona var pārsūdzēt Administratīvā procesa likumā noteiktā kārtībā, tas ir, sākotnēji ar iesniegumu VID ģenerāldirektoram un pēc tam tiesā.

"Apmēram trešdaļai no kapitālsabiedrību nodokļu parādnieka skaita nav mantas un naudas līdzekļu, uz kuriem vērst piedziņu."

VID uzsākto procesu var pārtraukt ar tiesas lēmumu, ar kuru tiek pasludināta tiesiskās aizsardzības procesa uzsākšana vai juridiskās personas maksātnespējas procesa pasludināšana.

Savukārt 61.panta 12.daļa nosaka, ka VID trīs darbdienu laikā no procesa uzsākšanas savā mājaslapā internetā publicē "bēdu brāļus" - tās juridiskās personas, saistībā ar kuru parādiem ir uzsākts process par nokavēto nodokļu maksājumu atlīdzināšanu jeb process par juridiskās personas parāda "pārcelšanu" uz fiziskās personas pleciem.

Valdes loceklim kavētie nodokļi jāiemaksā budžetā 30 dienu laikā no lēmuma paziņošanas dienas. Pēc tam VID tos piedzen likuma "Par nodokļiem un nodevām" 26.pantā noteiktajā kārtībā, tas ir, bezstrīda kārtībā, apķīlājot kontus, vēršot piedziņu uz mantu utt., ko īsteno vai nu pats VID, vai VID sadarbībā ar zvērinātiem tiesu izpildītājiem.

Iebildumos arī norāde uz Satversmi

Kritiku par grozījumiem likumā "Par nodokļiem un nodevām" paudusi Ārvalstu investoru padome, kā arī citas uzņēmēju organizācijas.

Latvijas Darba devēju konfederācija vēstulē Saeimai vērsusi uzmanību uz to, ka personiskās atbildības iestāšanās riskam tieši tiktu pakļauti tie valdes locekļi, kuri nepiedalās "riskantu" lēmumu pieņemšanā vai kuriem nav atbilstošas kompetences finanšu jautājumos, bet viņi saskaņā ar iecerētajām izmaiņām likumā tāpat būs solidāri atbildīgi par citu valdes locekļu lēmumiem.

Arī Saeimā 17.decembrī jaunās normas raisīja plašas debates. Deputāts Gunārs Kūtris, bijušais Satversmes tiesas priekšsēdētājs, uzskata: jaunieviestajā 11.nodaļā ir pretrunas ar Cilvēka tiesību un pamatbrīvību aizsardzības konvenciju un arī Satversmi – 91., 92. un 105.pantu.

Norādot uz Satversmes 91.pantā noteikto vienlīdzības principu, deputāts pauda: "Tas nozīmē, ka nevar būt likumā noteikta atšķirīga attieksme pret vienādos apstākļos esošām personām. Nodokļu parāda atlīdzināšanas pienākums paredzēts tikai kapitālsabiedrības valdes locekļiem. Kāpēc to neattiecina uz personālsabiedrību lietvežiem un pārstāvēt tiesīgajiem biedriem? Kāpēc tas neattiecas uz juridiskās personas lēmējinstitūcijām, kurām arī var būt tiesības pieņemt tādus valdei piekrītošus jautājumus? Kā būtu ar SIA kapitāldaļu īpašnieku, kas var atsavināt noteiktos aktīvus? Kā ar šādas sabiedrības prokūristiem?"

Satversmes 105.pants nosaka tiesības uz īpašumu. G.Kūtris argumentēja: "Ja personai tiek uzlikts pienākums no savas mantas atlīdzināt citas - juridiskās personas – radītās saistības, proti, nodokļu parādu, tad tas ir tiesību uz īpašumu ierobežojums."

Savukārt saistībā ar Satversmes 92.pantā ietverto nevainīguma prezumpcijas principu deputāts atgādināja: Eiropas Cilvēktiesību tiesa ir pateikusi, ka sodīšanas procedūrai un piemērotajam sodam vai naudas summas lielumam ir krimināltiesiskas sankcijas raksturs, un līdz ar to šeit darbojas nevainīguma prezumpcijas princips. Bet te, mūsu apspriežamajā likumprojektā, ir ietverta prasība personai pierādīt savu nevainīgumu.

Arī Saeimas Juridiskais birojs 11.decembra atzinumā par grozījumiem likumā "Par nodokļiem un nodevām", izvērtējot XI nodaļā paredzēto tiesisko regulējumu, paudis uzskatu, ka minētais regulējums likumprojektā piedāvātajā redakcijā var nonākt pretrunā Satversmes 91. un 105.pantam un, iespējams, arī Satversmes 92. un citiem pantiem.

Savukārt Finanšu ministrija (FM) atbildē uz Juridiskā biroja iebildumiem sniegusi savus apsvērumus, vienlaikus norādot, ka maksātnespējas procesu administratoriem dotas plašākas tiesības nekā VID lemt par valdes locekļu makiem: "Saeima ir pieņēmusi likumu "Grozījumi Maksātnespējas likumā" (stāsies spēkā 2015.gada 1.martā), kur līdzīga mērķa sasniegšanai ir paredzēti valdes locekļa tiesības vairāk ierobežojošie līdzekļi. Atbilstoši minētajam regulējumam gadījumā, ja valdes loceklis nenodos maksātnespējas procesa administratoram parādnieka grāmatvedības dokumentus, vai tie būs tādā stāvoklī, kas neļauj gūt skaidru priekšstatu par parādnieka darījumiem un mantas stāvokli, valdes loceklis būs atbildīgs ar savu mantu par maksātnespējas procesā atzītajiem kreditoru prasījumiem, kurus nebūs iespējams segt parādnieka maksātnespējas procesa ietvaros."

Budžeta un finanšu (nodokļu) komisijas priekšsēdētājs Kārlis Šadurskis Saeimas plenārsēdē rezumēja, ka valdes locekļu personiskās atbildības normai ir fiskāla ietekme: tajā ierēķināti 7 miljoni eiro valsts budžeta ieņēmumu daļā.

Grib izķert "mirušās dvēseles"?

Sākotnēji Finanšu ministrija, pamatojot grozījumu ieceres nepieciešamību, likumprojekta anotācijā norādīja, ka VID izdodas nokavētos nodokļu maksājumus piedzīt tikai tad, ja kapitālsabiedrībai ir naudas līdzekļi un manta, uz kuru vēršama piedziņa bezstrīda kārtībā. Nereti VID, uzsākot piedziņu, konstatē, ka kapitālsabiedrībai nav aktīvu, uz kuriem būtu vēršama piedziņa bezstrīda kārtībā vai arī to vērtība ir būtiski mazāka par nokavēto nodokļu maksājumu saistībām. 2013.gada 1.jūlijā 20 458 kapitālsabiedrībām jeb 29% no kopējā kapitālsabiedrību nodokļu parādnieka skaita bija piešķirts nodokļu uzskaites statuss "bez mantas" - nav mantas un naudas līdzekļu, uz kuriem vērst piedziņu.

VID konstatējis, ka uzņēmēji necenšas pieteikt uzņēmuma maksātnespēju brīdī, kad izveidojas parādi: tā vietā VID turpina pamatparādam skaitīt klāt kavējuma naudas, kā rezultātā parāds "uz papīra" pieaug, bet kapitālsabiedrību lēmumpieņēmēji valdē ieceļ personas no trešajām valstīm, personas bez mērķa veikt reālu komercdarbību.

Tādēļ jāsecina, ka viens no jaunās normas mērķiem ir aizsūtīt grūtībās nonākušos uzņēmumus uz maksātnespēju. Turklāt to izdarot, nevis VID kā kreditoram ierosinot parādnieka maksātnespēju un tādējādi arī sedzot izmaksas, kas saistītas ar maksātnespējas procesa pieteikšanu, bet radot mehānismu, kā piespiest uzņēmumus un to valdes locekļus pašiem pieteikt maksātnespēju, paralēli atbrīvojot savu datubāzi no uzņēmumiem "bez mantas", kuriem, turpinot uzskaitīt kavējuma naudas, formāli pieaug kopējie parādi budžetā.

Pašreizējā situācija: VID maksātnespējas procesos atgūst nepilnu procentu

Brīdī kad nodokļu parādniekam tiesa pasludina maksātnespēju, VID saskaņā ar likuma "Par nodokļiem un nodevām" 29.pantu pārtrauc nokavējuma naudas aprēķināšanu. Saskaņā ar Finanšu ministrijas apstiprināto nodokļu parādu klasifikatoru šie parādi – kuru turpmākais liktenis atkarīgs no maksātnespējas procesa rezultātiem - kļūst par "apturētajiem nodokļu parādiem". Tiesa, VID statistikā "apturētajos parādos" saplūst gan maksātnespējīgo nodokļu maksātāju parādi, gan to nodokļu maksātāju parādi, kam ierosināts tiesiskās aizsardzības vai ārpustiesas tiesiskās aizsardzības process.

Apturēto parādu kopsumma 2015.gada 1.janvārī bija 369,41 miljons eiro, tajā skaitā fizisko personu apturēto parādu kopsumma – 43,47 miljoni eiro. Zemāk esošajā 1.tabulā redzama pēdējos gados apturēto parādu (jeb parādu, kuru atguve atrodas maksātnespējas procesu ietvaros) kopsummas dinamika.

1.tabula. Apturēto parādu kopsumma (EUR, tūkst.)

| Parāda datums | Apturēto parādu kopsumma (EUR, tūkst.) |

| 2015.gada 1.janvāris |

369 414,29 |

| 2014.gada 1.janvāris |

422 115,77 |

| 2013.gada 1.janvāris |

530 918,81 |

| 2012.gada 1.janvāris |

512 476,75 |

| 2011.gada 1.janvāris |

370 046,71 |

Savukārt VID kā kreditoram maksātnespējas procesos pēdējos gados ir izdevies atgūt tikai salīdzinoši nelielu daļu apturēto parādu segšanai. VID skaidro, ka, ņemot vērā nodokļu uzskaites sistēmās esošo informāciju, pēc maksātnespējas procesa pasludināšanas vienotā statistikā saplūst gan tās summas, kas tiek novirzītas līdz maksātnespējas brīdim radītā nodokļu parāda segšanai, gan tās summas, kas tiek novirzītas kārtējo nodokļu saistību segšanai (piemēram, uzņēmumā notiek saimnieciskā darbība, tiek maksātas algas, kas tiek apliktas ar nodokļiem u.tml.).

Pēdējo piecu gadu laikā maksātnespējas procesu ietvaros tieši VID kā kreditora prasījumu segšanai iemaksātās summas svārstās no aptuveni 1 līdz 1,5 miljoniem eiro gadā (skat. 2.tabulu).

2.tabula. Iemaksātā summa apturēto parādu segšanai (EUR, tūkst.)

| Taksācijas periods | Iemaksāta summa apturēto parādu segšanai (tūkst. EUR) |

| 2014.gads |

809,95 |

| 2013.gads |

1526,82 |

| 2012.gads |

918,66 |

| 2011.gads |

1521,61 |

| 2010.gads |

911,45 |

Savukārt paša VID aktivitāte – kā kreditoram piesakot maksātnespēju – redzama 3.tabulā. VID skaidro, ka 2010.gada 1.novembrī stājās spēkā jauns regulējums: ja līdz tam VID, piesakot maksātnespēju, bija atbrīvots no tiesvedības izmaksām, tad pēc tam, ieviešot depozītu, arī VID, līdzīgi kā visiem citiem kreditoriem, piesakot maksātnespēju, iestājās pienākums maksāt depozītu, taču VID budžetā tam nebija atbilstoša finansējuma.

3.tabula. VID iesniegto maksātnespējas procesu pieteikumu skaits

| Periods | VID iesniegto maksātnespējas procesa pieteikumu skaits |

| 2014.gads |

106 |

| 2013.gads |

125 |

| 2012.gads |

206 |

| 2011.gads |

73 |

| 2010.gads |

469 |

Šobrīd, piesakot juridiskas personas maksātnespēju, VID saskaņā ar Maksātnespējas likuma 62.panta pirmo daļu veic depozīta (2015.gadā tie ir 720 eiro) iemaksu, bet no valsts nodevas ir atbrīvots, atbilstoši Civilprocesa likuma 43.panta pirmās daļas 12.punktam.

Sniedzot maksātnespējas pieteikumu, VID izvērtē parāda apmēru (pieteikumi tiek iesniegti par lielākajām parādu summām), kā arī piedziņas iespējamību attiecībā uz konkrēto nodokļu maksātāju.

Ārvalstu prakse

FM un VID uzsver, ka, pētot ārvalstu pieredzi, secināms: gadījumos, kad uzņēmumam ir izveidojušies nokavētie nodokļu maksājumi, nodokļu administrācijai ir noteikts plašāks tiesiskais regulējums attiecībā uz nodokļu administrācijas tiesībām un pienākumiem šo nokavēto nodokļu maksājumu piedziņā. Proti, noteiktos gadījumos uzņēmuma nodokļu parāds "tiek pārcelts" uz šo uzņēmumu atbildīgajām amatpersonām.

Lielbritānijā līdz 2009.gadam valdes locekļu atbildība tika piemērota tikai saistībā ar pievienotās vērtības nodokli, savukārt no 2009.gada audita uzrēķiniem valdes locekļu personīgo atbildību var piemērot ne tikai attiecībā uz pievienotās vērtības nodokli, bet arī uz citiem nodokļiem.

"VID kā kreditoram maksātnespējas procesos pēdējos gados ir izdevies atgūt tikai salīdzinoši nelielu daļu apturēto parādu segšanai."

Igaunijā saistībā ar audita uzrēķinu "pieļaujama solidāra valdes locekļu atbildība krāpnieciskas rīcības vai rupjas neuzmanības gadījumos, ja nav iespējams piedzīt parādu no nodokļu parādnieka".

Nīderlandē saistībā ar audita uzrēķinu ir noteikta "subsidiāra valdes locekļu atbildība". Dānijā juridisko personu parādi tiek nodoti atbildīgajām fiziskajām personām, ja tiek konstatēta ļaunprātīga maksātnespēja.

Zviedrijas Nodokļu procesa kodeksā ir ietvertas normas par bijušo uzņēmuma atbildīgo amatpersonu atbildību par uzņēmuma nokavētajiem nodokļu maksājumiem gadījumā, ja nodokļu administrācija pierāda, ka atbildīgā amatpersona rīkojusies tīši vai ir pieļāvusi rupju neuzmanību, kā tipisku piemēru šādai rīcībai minot maksātnespējas procesa pieteikuma neiesniegšanu.