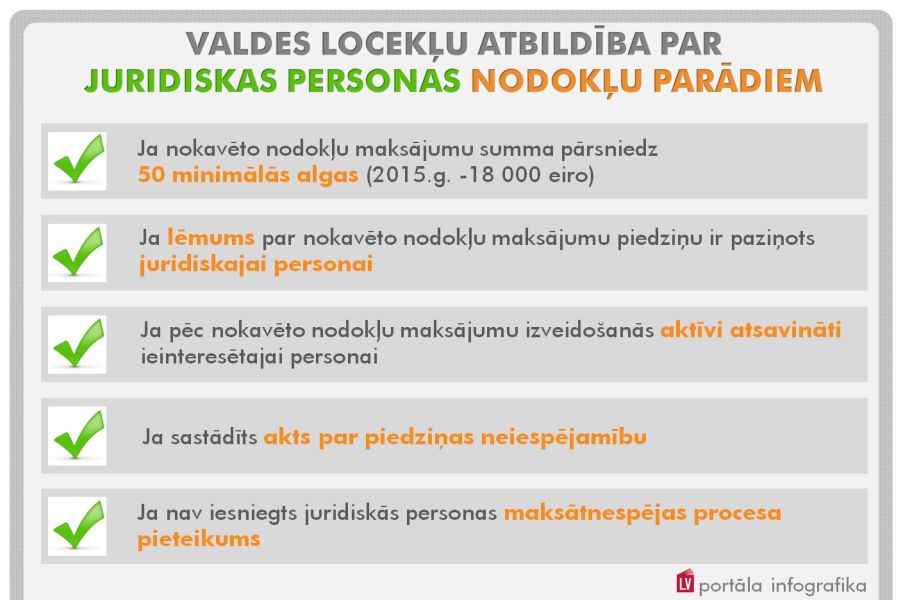

Likumā “Par nodokļiem un nodevām” jaunajā XI nodaļā "Juridiskās personas nokavēto nodokļu maksājumu atlīdzināšana" ietverts regulējums, atbilstoši kuram, izpildoties noteiktajiem priekšnosacījumiem (nav iesniegts juridiskās personas maksātnespējas procesa pieteikums, nokavēto nodokļu maksājumu summa pārsniedz 50 minimālo algu kopsummu, lēmums par nokavēto nodokļu maksājumu piedziņu ir paziņots juridiskajai personai, aktīvi atsavināti ieinteresētajai personai, un ir sastādīts akts par piedziņas neiespējamību), atbildība par juridiskās personas nodokļu parādiem pāriet uz tās valdes locekļiem.

LV portāla infografika

Nodokļu un nodevu likumā noteikta valdes locekļu atbildība par nodokļu parādiem:

Izmaiņas likumā "Par nodokļiem un nodevām" tapušas dēļ tā, ka Valsts ieņēmumu dienestam (VID) nereti, veicot nodokļu parādu piedziņu, nākas konstatēt – uzņēmumam nav ne naudas, ne mantas, ar ko segt parādsaistības. Likuma grozījumu mērķis ir paaugstināt nodokļu iekasēšanas un administrēšanas efektivitāti, kā arī paaugstināt juridiskās personas esošo vai bijušo valdes locekļu atbildības līmeni attiecībā uz nodokļu samaksu valsts vai pašvaldību budžetā.

Valsts ieņēmumu dienests informācijā par izmaiņām nodokļu administrēšanā 2015.gadā norāda: "Likumā "Par nodokļiem un nodevām" ir iekļauta jauna XI nodaļa "Juridiskās personas nokavēto nodokļu maksājumu atlīdzināšana", kurā ietverts regulējums, atbilstoši kuram, izpildoties noteiktajiem priekšnosacījumiem (nav iesniegts juridiskās personas maksātnespējas procesa pieteikums, nokavēto nodokļu maksājumu summa pārsniedz 50 minimālo algu kopsummu, lēmums par nokavēto nodokļu maksājumu piedziņu ir paziņots juridiskajai personai, aktīvi atsavināti ieinteresētajai personai, un ir sastādīts akts par piedziņas neiespējamību), atbildība par juridiskās personas nodokļu parādiem pāriet uz tās valdes locekļiem.

Valdes loceklim tiek dota iespēja pamatot savu rīcību un iesniegt dokumentus, atbilstoši kuriem viņš nebūtu uzskatāms par atbildīgu par juridiskās personas saistībām, vai arī iesniegt juridiskās personas maksātnespējas pieteikumu. Šādā gadījumā VID nodokļa parāda piedziņu no valdes locekļa neuzsāk. Ja valdes loceklim, kura pilnvaru laikā juridiskās personas nokavētie nodokļu maksājumi izveidojušies, nav tiesību piekļūt juridiskās personas dokumentiem, VID pats vāc nepieciešamos dokumentus un citus ar juridiskās personas darbību saistītus pierādījumus. VID izvērtē tā rīcībā esošos dokumentus un pieņem lēmumu par nokavēto nodokļu maksājumu atlīdzināšanu vai informē valdes locekli par procesa par valdes locekļu atbildības par juridiskas personas nokavēto nodokļu maksājumu atlīdzināšanu budžetam izbeigšanu.

"Jaunais atbildības regulējums ir piemērojams juridiskās personas nokavētajiem nodokļu maksājumiem, kas izveidojušies pēc 2015.gada 1.janvāra."

Iesniegums par lēmuma par nokavēto nodokļu maksājumu atlīdzināšanu apstrīdēšanu aptur lēmuma par nokavēto nodokļu maksājumu atlīdzināšanu darbību no dienas, kad iesniegums saņemts iestādē, līdz dienai, kad Valsts ieņēmumu dienesta amatpersonas pieņemtais lēmums kļuvis neapstrīdams vai nepārsūdzams.

Minētais regulējums ir piemērojams juridiskās personas nokavētajiem nodokļu maksājumiem, kas izveidojušies pēc 2015.gada 1.janvāra. Saistībā ar šo regulējumu jaunas normas ir iekļautas arī likumā "Par Valsts ieņēmumu dienestu", kas attiecīgi nosaka, ka lēmumu par nokavēto nodokļu maksājumu atlīdzināšanu ir tiesīgs pieņemt tikai Valsts ieņēmumu dienesta ģenerāldirektors un viņa vietnieki, Valsts ieņēmumu dienesta ģenerāldirektora pilnvarotie struktūrvienību vadītāji un viņu vietnieki."

Visu izšķir piecas pazīmes

Jaunā iecere, kas paredz amatpersonas atbildību par nodokļu saistībām, kuras izveidojušās amatpersonas pilnvaru laikā, likumā izklāstīta trīs jaunos pantos: 60.pants regulē "Nokavēto nodokļu maksājumu atlīdzināšanas pamatu un administratīvā procesa uzsākšanu", 61.pants - "Lēmumu par nokavēto nodokļu maksājumu atlīdzināšanu", 62.pants - "Lēmuma par nokavēto nodokļu maksājumu atlīdzināšanu izpildi".

Likuma 60.panta pirmā daļa nosaka, ka tiesības prasīt valdes loceklim personīgi segt viņa laikā radušos uzņēmuma parādus VID ir tad, ja ir vērojamas piecas pazīmes:

Kontekstā ar 60.panta pirmās daļas 3.punktu jāatzīmē, ka "aktīvi" ir grāmatvedības termins, kas nozīmē uzņēmuma rīcībā (bilancē) esošos uzņēmuma naudas un mantas resursus, piemēram, uzņēmuma ēkas un zemesgabalus, pamatlīdzekļus, aizdevumus, krājumus, debitoru parādus, naudu utt.

Attiecībā uz ieinteresētās personas jēdzienu – kontekstā ar šī paša 60.panta pirmās daļas 3.punktu - skaidrojums rodams Maksātnespējas likumā. Tā 72.pants nosaka, ka par ieinteresētām personām attiecībā pret parādnieku – juridisku personu – atzīstami:

Maksātnespējas likuma 131.pants nosaka, ka par ieinteresētām personām attiecībā pret parādnieku – fizisku personu – atzīstami:

Par valdes locekļa pienākumiem – arī Maksātnespējas likuma grozījumi

Likuma "Par nodokļiem un nodevām" jaunā 60.panta pirmās daļas 5.punkts kā vienu no personiskā maka atvēršanai nepieciešamajiem nosacījumiem norāda: juridiskā persona nav izpildījusi Maksātnespējas likumā noteikto pienākumu iesniegt juridiskās personas maksātnespējas procesa pieteikumu. Pašreiz spēkā esošā Maksātnespējas likuma redakcija nosaka, ka parādniekam ir pienākums iesniegt maksātnespējas procesa pieteikumu, bet nenosaka termiņus, kādos tas darāms.

Te gan jāpiemin, ka Maksātnespējas likuma grozījumi (ko 2014.gada 25.septembrī pieņēma vēl 11.Saeima), kuru spēkā stāšanās ar citiem (2014.gada 18.decembra) grozījumiem tika pārcelta no 2015.gada 1.janvāra uz 2015.gada 1.martu un kuros ietverts plašāk publiskā telpā diskutētais "nolikto atslēgu princips", maksātnespējas administratoru pielīdzināšana valsts amatpersonām, instrumenti pret izsoļu reiderismu utt. ietver arī valdes locekļu atbildības vērtēšanas jomā ļoti būtiskus grozījumus – termiņu maksātnespējas pieteikuma iesniegšanai.

Maksātnespējas likuma 2014.gada 25.septembra grozījumi 57.panta 5.punktā precizē minēto maksātnespējas pazīmi, kas valdes loceklim uzliek pienākumu iesniegt maksātnespējas pieteikumu, proti, agrākās brīvdomības "parādnieks nespēj nokārtot parādsaistības, kurām iestājies izpildes termiņš" vietā fiksējot precīzu laika rāmi - "parādnieks ilgāk nekā divus mēnešus nav nokārtojis parādsaistības, kurām iestājies izpildes termiņš".

Saskaņā ar Latvijas Administratīvo pārkāpumu kodeksa 166.35pantu par parādnieka maksātnespējas procesa pieteikuma neiesniegšanu likumā paredzētajos gadījumos uzliek naudas sodu fiziskajām personām vai valdes loceklim no divsimt astoņdesmit līdz septiņsimt eiro, atņemot valdes loceklim tiesības ieņemt noteiktus amatus komercsabiedrībās vai bez tā.

Juridiskas personas maksātnespējas procesa pieteikšanu regulē Maksātnespējas likuma 10.nodaļa. Tajā 60.pants nosaka personas, kuras var un kurām ir pienākums pieteikt maksātnespēju. Savukārt šī likuma 62.panta 1.daļa nosaka, ka juridiskās personas maksātnespējas procesa pieteikuma iesniegšanas priekšnoteikums ir juridiskās personas maksātnespējas procesa depozīta iemaksa divu minimālo mēnešalgu apmērā Maksātnespējas administrācijas speciāli izveidotajā kontā. Tas nozīmē – 2015.gadā depozīts ir 720 eiro.

"Ja juridiskajai personai ir vairāki valdes locekļi, viņi par juridiskās personas nokavētajiem nodokļu maksājumiem atbild solidāri."

Savukārt kārtību, kādā iemaksā un izmaksā juridiskās personas maksātnespējas procesa depozītu juridiskās personas maksātnespējas procesā, nosaka Ministru kabineta noteikumi Nr.992. Līdzās tam Civilprocesa likuma 33.panta 2.daļa nosaka, ka tiesāšanās izdevumi ir valsts nodeva, kancelejas nodeva un ar lietas izskatīšanu saistītie izdevumi. Valsts nodevu apmēri ir noteikti Civilprocesa likuma 34.pantā, tostarp tā 1.daļas 3.punkts nosaka, ka valsts nodeva par kreditora iesniegto juridiskās personas maksātnespējas procesa pieteikumu ir 355,72 eiro, par parādnieka iesniegto juridiskās personas vai fiziskās personas maksātnespējas procesa pieteikumu - 71,14 eiro, par tiesiskās aizsardzības procesa pieteikumu - 142,29 eiro. Ar tiesvedības izdevumiem, izmantojot nodevu kalkulatoru, ērti iespējams iepazīties Tiesu administrācijas portālā.

Maksātnespējas procesa pieteikuma iesniegšana valdes loceklim (ja pašreizējais un par pagātnes parādiem atbildīgais valdes loceklis ir viena un tā pati persona) ļaus izvairīties, ka uzņēmuma parādus VID bez ierunām piedzen no fiziskas personas. Taču šāda rīcība nozīmē arī to, ka uzņēmuma finanšu situāciju tādā gadījumā vētīs maksātnespējas procesu administrators, kuram arī ir tiesības vērsties pret valdes locekļa personisko maku.

Taču tikai VID un profesionālo grupu sociālā prakse (būdama operatīvāka par tiesu praksi) tuvākā laikā rādīs, vai likumā "Par nodokļiem un nodevām" ietverto valdes locekļa personīgās atbildības mehānismu vispār būs iespējams iedzīvināt dabā līdz brīdim, kamēr nestāsies spēkā grozījumi Maksātnespējas likumā, kas nosaka termiņu, kādā valdes loceklim jāiesniedz maksātnespējas pieteikums.

Solidārā atbildība

Likuma "Par nodokļiem un nodevām" 60.panta otrā daļa nosaka: ja juridiskajai personai ir vairāki valdes locekļi, viņi par juridiskās personas nokavētajiem nodokļu maksājumiem atbild solidāri. Likums tieši neparedz iespējas, piemēram, valdes loceklim mārketinga vai ražošanas jautājumos izvairīties no atbildības par tiem grēkiem, ko apzināti vai neapzināti sastrādājis valdes loceklis finanšu jautājumos. Turklāt solidārā atbildība nozīmē to, ka VID kavētos nodokļu parādus vispirmām kārtām varēs piedzīt no tā valdes locekļa, no kura varēs paņemt vieglāk, ātrāk, vairāk utt. Krīzes gados daudzi Latvijas iedzīvotāji jau saskārās ar solidārās atbildības izpausmēm dzīvē, kad bankas pret galvotāju nereti bija skarbākas nekā pret pašu aizņēmēju.

Jāatzīst, ka arī Komerclikums, vērtējot valdes locekļu rīcību, tostarp zaudējumus, paredz solidāru atbildību (169.panta otrā daļa). Taču Komerclikums tomēr pieļauj iespēju valdes loceklim neatbildēt par citu personu grēkiem, ja vien viņš to spēj pierādīt: 169.panta trešā daļa nosaka, ka valdes un padomes loceklis neatbild saskaņā ar šā panta otro daļu, ja pierāda, ka rīkojies kā krietns un rūpīgs saimnieks.

Turpmāk vēl.