LV portāla infografika

2014.gadā:

Likums "Par iedzīvotāju ienākuma nodokli" arī šim gadam nosaka nodokļa likmi 24 procenti. Likumā "Par valsts sociālo apdrošināšanu" valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) ir samazinātas par vienu procentu – par pusprocentu mazāk maksā gan darba devējs, gan darbinieks. Obligāto iemaksu likme, ja darba ņēmējs apdrošināts visiem sociālās apdrošināšanas veidiem, ir 34,09 procenti, no kuriem 23,59% maksā darba devējs un 10,50% – darba ņēmējs.

Ar šo gadu ir noteikts sociālo iemaksu objekta maksimālais apmērs - 46 400 eiro gadā.

Pirms algas izmaksāšanas darba devējs no darbinieka algas ietur VSAOI jeb sociālo nodokli. Savukārt pārējā algas daļa ir apliekama ar 24% procentu ienākuma nodokli. Apliekamo daļu savukārt samazina, atskaitot mēneša neapliekamo minimumu un nodokļa atvieglojumu par apgādājamo vai vairākiem apgādājamiem, ja tādi ir.

Ieturētie nodokļi redzami "algas lapiņā"

Izmaksājot darba samaksu, darba devējs izsniedz darba samaksas aprēķinu (algas lapiņu), kurā ir norādīta: izmaksātā darba samaksa, ieturētie nodokļi un valsts sociālās apdrošināšanas obligātās iemaksas, nostrādātās stundas, tajā skaitā virsstundas, nakts laikā un svētku dienās nostrādātās stundas. To prasa Darba likuma 71.pants. Likums paredz arī pienākumu darba devējam šo aprēķinu izskaidrot.

Valsts darba inspekcija ir norādījusi, ka, nosakot darba samaksu eiro valūtā, algas nekādā gadījumā nedrīkst samazināt. Algu eiro aprēķina, dalot tās apmēru latos ar oficiālo pārejas kursu – 0,702804. Apaļošana notiek līdz centam, ja trešā zīme ir no 0 līdz 4, tad centa vērtība nemainās, bet, ja trešā zīme ir no 5 līdz 9, tad centa vērtība tiek apaļota uz augšu. Darba devējs drīkst tikai palielināt darba samaksu līdz nākamajam pilnajam eiro, piemēram, ja pēc algas pārrēķināšanas darba samaksa ir 351,12 eiro, tad darba devējs to drīkst palielināt tikai līdz 352 eiro, neslēdzot grozījumus darba līgumā.

Darba algas aprēķina piemērs

Bruto darba alga (uz papīra) – EUR 320

VSAOI - 10,50%

320x10,50%= EUR 33,60

Apliekamais ienākums

320 – 33,60 = EUR 286,40

Neapliekamais minimums - EUR 75

286,40 – 75 = EUR 211,40

Atvieglojums par vienu apgādājamo - EUR 165

211,40 – 165 = EUR 46,40

Algas nodoklis - 24%

46,40 x 24% = EUR 11,14

Alga kontā (uz rokas)

320 – 33,60 – 11,14 = EUR 275,26

Minimālā alga un neapliekamais minimums

Vairākus gadus minimālā alga bija 200 latu. Kopš janvāra ar Ministru kabineta 2013.gada 27.augusta noteikumiem Nr.665 "Noteikumi par minimālo mēneša darba algu un minimālo stundas tarifa likmi" minimālā alga ir palielināta par 25 latiem jeb 35,57 eiro. Šogad tā ir 320 eiro (225 lati).

Līdz šim nodokļa maksātāja mēnesī neapliekamais minimums bija 45 lati mēnesī. No šā gada neapliekamais minimums ir 75 eiro (52,71 lati). Tas nozīmē, ka šādu summu tagad izslēdz no ar nodokli apliekamās algas daļas. Jaunais minimums un atvieglojums noteikts Ministru kabineta 2013.gada 29.oktobra noteikumos Nr.1210 "Noteikumi par mēneša neapliekamā minimuma un nodokļa atvieglojuma apmēru iedzīvotāju ienākuma nodokļa aprēķināšanai".

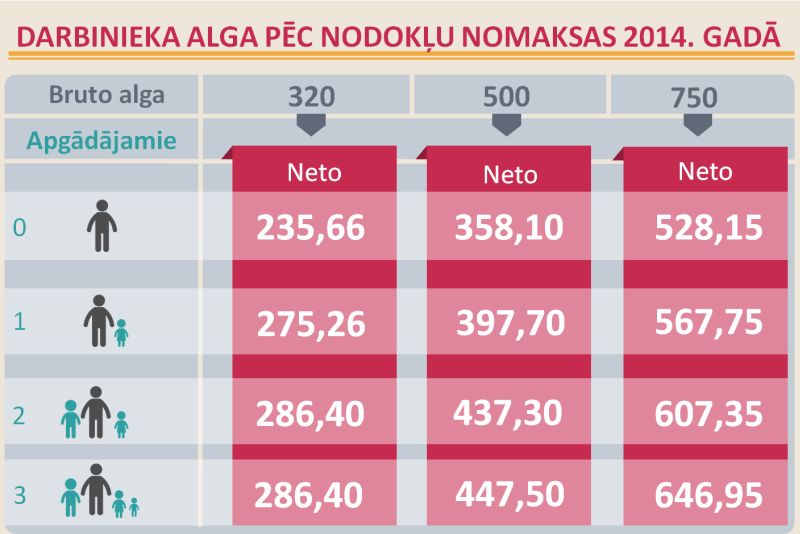

Piemērs. Ja darbiniekam nav apgādājamo

Bruto alga (pirms nodokļiem) ir 320 eiro, uz rokas saņems 235,66 eiro.

Bruto alga ir 500 eiro, tad pēc nodokļiem alga uz rokas būs 358,10 eiro.

Ja bruto alga ir 750 eiro, tad pēc nodokļiem alga uz rokas būs 528,15 eiro.

Atvieglojums par apgādājamo

Nozīmīgāk ir palielināts nodokļa atvieglojums par apgādājamo (ja ir nepilngadīgi bērni, nestrādājošs laulātais u.c. likumā noteiktos gadījumos). No pagājušā gada 1.jūlija līdz 31.decembrim tas bija 80 latu (iepriekš 70 latu). Tagad nodokļa maksātāja algai par katru apgādājamo piemēro nodokļa atbrīvojumu 165 eiro mēnesī (115,96 lati).

Piemērs: ja ir viens apgādājamais

Bruto alga 320 eiro, pēc nodokļiem 275,26 eiro.

Bruto alga 500 eiro, pēc nodokļiem 397,70 eiro.

Bruto alga 750 eiro, pēc nodokļiem 567,75 eiro.

Ja ir 2 apgādājamie

Bruto alga 320 eiro, pēc nodokļiem 286,40 eiro.

Bruto alga 500 eiro, pēc nodokļiem 437,30 eiro.

Bruto alga 750 eiro, pēc nodokļiem 607,35 eiro.

Ja ir 3 apgādājamie

Bruto alga ir 320 eiro, pēc nodokļiem saņem 286,40 eiro.

Bruto alga 500 eiro, pēc nodokļiem 447,50 eiro.

Bruto alga 750 eiro, pēc nodokļiem 646,95 eiro.

Neapliekamais minimums pensionāram

Pensijas saņēmējam neapliekamais minimums nav mainīts – 165 lati mēnesī (1980 Ls gadā), kas pārrēķināts eiro (noapaļojot līdz veselam skaitlim uz augšu), ir 235 eiro mēnesī (2820 eiro gadā).

"Nozīmīgs atspaids nodokļu maksātājiem ir par apgādājamiem."

Strādājošo pensionāru ienākumiem ir tikai viens neapliekamais minimums – 235 eiro, ko piemēro pensijai. Algu apliek ar nodokli no pirmā lata. Ja strādājošam pensionāram pensija ir mazāka par šo neapliekamo minimumu, piemēram, pensija ir 200 eiro un tāpēc neapliekamais minimums paliek neizmantots, to var piemērot algai. Tad ir jāiesniedz gada ienākumu deklarācija Valsts ieņēmumu dienestā, un VID atmaksās pārmaksāto nodokli. Jo pārmaksātā nodokļa summa izveidojas tāpēc, ka cilvēks nav varējis izmantot viņa – pensionāra - statusam likumā paredzēto nodokļa atbrīvojumu pilnā apmērā tikai vienam ienākumam – pensijai, jo tā ir mazāka nekā neapliekamais minimums.

Papildu atvieglojumi par invaliditāti un represētajiem

Arī nodokļa papildu atvieglojumi nav mainījušies, tikai, pārrēķinot no latiem uz eiro, noapaļoti līdz veselam skaitlim (uz augšu).

Papildu atvieglojuma apmērs personai, kurai noteikta I vai II invaliditātes grupa, ir 154 eiro mēnesī (bija 108 Ls), cilvēkam ar III invaliditātes grupu - 120 eiro mēnesī (bija 84 Ls).

Papildu atvieglojuma apmērs personai, kurai noteikts politiski represētās personas statuss, un personai, kurai noteikts nacionālās pretošanās kustības dalībnieka statuss, ir 154 eiro mēnesī (bija 108 Ls).

Attaisnotie izdevumi

Attaisnoto izdevumu norma (150 latu gadā), par kuru iedzīvotāju ienākuma nodokļa maksātājs var atgūt pārmaksāto iedzīvotāju ienākumu nodokli, ja ir bijuši izdevumi par izglītību un ārstniecības pakalpojumiem, nav mainījusies. Pēc pārrēķina eiro šī norma ir 213,43 eiro gadā. Tas ar grozījumiem noteikts Ministru kabineta 2001.gada 31.jūlija noteikumos Nr.336 "Noteikumi par attaisnotajiem izdevumiem par izglītību un ārstnieciskajiem pakalpojumiem".

Valsts ieņēmumu dienests informatīvajā materiālā par grozījumiem Ministru kabineta 2012.gada 21.augusta noteikumos Nr.568 "Noteikumi par iedzīvotāju ienākuma nodokļa deklarācijām un to aizpildīšanas kārtību" norāda: "Par periodu, kurā oficiālais maksāšanas līdzeklis Latvijā ir lats (latu periods), eiro apgrozības periodā veiktie nodokļa aprēķini un pārrēķini ir veicami latos."

Kā paskaidroja VID konsultanti, iesniedzot 2013.gada ienākumu deklarāciju par attaisnotajiem izdevumiem, tajā jānorāda summas latos. Pārmaksāto nodokli izmaksās eiro, pārrēķinot latu summu pēc oficiālā maiņas kursa.

Pirmo reizi gada ienākuma deklarācija, kurā summas būs jānorāda eiro un centos, būs iesniedzama 2015.gadā par 2014.gadu.