Pirmoreiz pērkot transportlīdzeklim OCTA polisi, auto īpašnieks sāk veidot savu autovadītāja biogrāfiju, kura ir galvenais informācijas avots apdrošinātājiem, nosakot klienta Bonus Malus klasi jeb riska kategoriju. Atkarībā no tās polises izmaksas var svārstīties no dažiem desmitiem līdz par vairākiem simtiem latu gadā.

LV portāla infografika

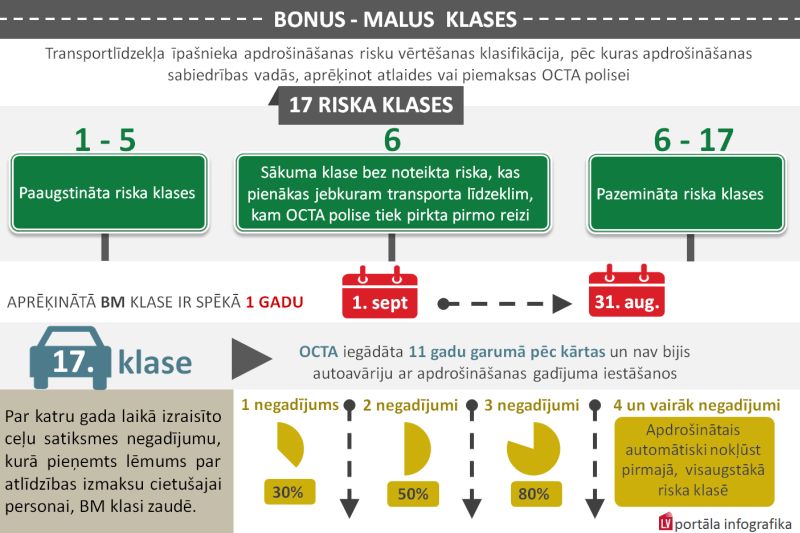

Bonus Malus (BM) ir transportlīdzekļa īpašnieka apdrošināšanas risku vērtēšanas klasifikācija, pēc kuras apdrošināšanas sabiedrības vadās, aprēķinot atlaides vai piemaksas OCTA polisei. Sistēmas pārzinis ir biedrība "Latvijas Transportlīdzekļu apdrošinātāju birojs" (LTAB). Vienota BM sistēma Latvijā darbojas kopš 2006.gada, taču tikai 34% autovadītāju zina teikt, ka, pirmreizēji iegādājoties transportlīdzekli, tiek piešķirta sestā MB klase. Savukārt 35% respondentu uzskata, ka tā tiek aprēķināta transportlīdzeklim nevis tā īpašniekam, liecina nupat publiskotais LTAB pētījums.

Negadījumu un apdrošināšanas dienu skaits noteiktā periodā

Kritēriji, pēc kuriem apdrošinātāji vērtē autoīpašnieka vēsturi, nosakot BM klasi, ir ceļu satiksmes negadījumu un apdrošināšanas dienu skaits, skaidro LTAB valdes priekšsēdētājs Juris Stengrevics. Autoīpašnieka vai autovadītāja braukšanas pieredze, auto marka, svars, krāsa vai dzinēja jauda netiek ņemti vērā. Šādus parametrus var ņemt vērā apdrošinātāji, kuri bez BM klases, aprēķinot OCTA cenu, var vērtēt vēl citus riska apstākļus.

BM klase tiek aprēķināta tikai Latvijā reģistrētiem transportlīdzekļiem.

BM sistēma sastāv no 17 riska klasēm, kuras nosaka apdrošināšanas risku, slēdzot apdrošināšanas līgumu:

Autoīpašnieka BM klasi nekādi neietekmē apdrošinātāja maiņa, jo BM klase tiek aprēķināta transportlīdzekļa īpašniekam (fiziskai vai juridiskai personai) vai atsevišķos gadījumos, piemēram, līzinga gadījumā, transportlīdzekļa turētājam (fiziskai vai juridiskai personai) neatkarīgi no apdrošinātāja, pie kura ir slēgts apdrošināšanas līgums.

Aprēķinātā BM klase ir spēkā 1 gadu (kas tiek rēķināts no attiecīgā gada 1.septembra līdz nākamā gada 31.augustam) un tiek pārskatīta katra gada 15.septembrī. Lai transportlīdzekļa īpašnieks nokļūtu nākamajā BM klasē, viņam apdrošināšanas periodā (gada laikā) jābūt apdrošinātam vismaz 275 dienas un iepriekšējos 11 periodos nedrīkst būt iestājušies apdrošināšanas gadījumi, kā arī šo periodu laikā nevienā no tiem atsevišķi nevar būt mazāk par 275 apdrošināšanas dienām.

275 apdrošināšanas dienas gadā, kas nepieciešamas noteiktas BM klases uzturēšanai, var būt ar pārtraukumiem. Piemēram, no sākuma tiek iegādāta polise trim mēnešiem, bet pēc tam - sešiem. Ja gada laikā netiek sakrātas BM klases palielināšanai nepieciešamās 275 dienas un šajā aprēķinu intervālā nav pieņemts neviens lēmums par atlīdzības izmaksu cietušajai personai, tad sakrātās apdrošināšanas dienas tiek pārnestas uz nākamo aprēķina intervālu un summētas ar tajā sakrātajām apdrošināšanas dienām.

Augstāko - 17. BM klasi autoīpašnieks var iegūt, ja OCTA iegādāta 11 gadu garumā pēc kārtas un nav bijis autoavāriju ar apdrošināšanas gadījuma iestāšanos.

Par katru gada laikā izraisīto ceļu satiksmes negadījumu, kurā tiek pieņemts lēmums par atlīdzības izmaksu cietušajai personai, transportlīdzekļa īpašnieks zaudē pirms tam aprēķināto BM klasi pēc šāda sadalījuma:

BM klases noteikšanai nav tiešas saistības ar autovadītāja uzkrāto pārkāpumu uzskaites punktu skaitu. Autoīpašnieka BM pozīciju ietekmē tikai pārkāpumi, kuru rezultātā iestājies apdrošināšanas gadījums. Uzlabot BM klasi iespējams, regulāri apdrošinoties un neizraisot jaunus ceļu satiksmes negadījums.

Apdrošināšanas prēmijas, kā arī atlaides vai piemaksas apmēru atkarībā no BM klases nosaka katra apdrošināšanas sabiedrība. Atlaides vai piemaksas apjoms dažādās apdrošināšanas sabiedrībās var atšķirties.

Jautājumi, kuros autovadītājiem rodas vislielākās neskaidrības

Ja vienam transportlīdzekļa īpašniekam pieder vairāki vienas kategorijas transportlīdzekļi, piemēram, vieglās automašīnas, tad tām visām piemēro vienu un to pašu BM klasi. Ja ar vienu no šiem transportlīdzekļiem tiks izraisīts ceļu satiksmes negadījums, tas ietekmēs visu konkrētajam īpašniekam piederošo šīs kategorijas automašīnu BM klasi. Turpretim, ja autoīpašniekam pieder vairāki dažādu kategoriju transportlīdzekļi, piemēram, gan vieglās automašīnas, gan kravas auto, tad BM klases var atšķirties un katras kategorijas transportlīdzeklim tā būs cita.

Nomainot transportlīdzekli pret tādas pašas kategorijas spēkratu, tās īpašniekam tiks piešķirta iepriekšējā BM klase. Tas attiecas arī uz gadījumiem, ja atšķiras iepriekšējās un jaunās mašīnas izdošanas gads un marka. Savukārt, ja vieglā transportlīdzekļa vietā tiek iegādāts citas kategorijas, piemēram, kravas transportlīdzeklis, mainīsies arī BM klase. Būtiski atzīmēt, ka tā nekad netiek pārmantota no iepriekšējā transportlīdzekļa īpašnieka. Arī pārdodot auto, ar kuru izraisīts satiksmes negadījums, un nopērkot tā vietā jaunu (tādas pašas kategorijas auto), netiek piešķirta jauna klase.

BM klasi ietekmē jebkurš ceļu satiksmes negadījums, kā rezultātā nodarīti zaudējumi citas personas mantai vai veselībai, neatkarīgi no tā, vai avārija noformēta ar saskaņotā paziņojuma palīdzību vai izsaucot Ceļu policiju. Tas attiecas arī uz negadījumiem, kurus ir izraisījusi cita persona, kurai uzticēts lietot spēkratu. Piemēram, ja automašīnas īpašnieks ir vīrs, bet avāriju ar automašīnu, kas reģistrēta uz vīra vārda, ir izraisījusi sieva, konkrētais negadījums ietekmēs vīra BM klasi, jo tā tiek piemērota transportlīdzekļa īpašniekam.

Gadījumos ja autoavārijas rezultātā noteikta dalītā atbildība, BM samazinājums tiks piemērots visiem iesaistītajiem transportlīdzekļa īpašniekiem.

Disciplinētība atmaksājas

Cik lielu summu ir iespējams ietaupīt disciplinētam autovadītājam, pastāvīgi iegādājoties OCTA polisi un neizraisot negadījumus? "Summas ir ļoti dažādas, jo tās nosaka katrs apdrošinātājs, izvērtējot konkrētā autoīpašnieka riska pakāpi. Tomēr OCTA cenas amplitūda autoīpašniekam, kuram ir pirmā BM klase vai 17.klase, būs ļoti ievērojama," skaidro J.Stengrevics.

OCTA atlaides apmēra izpētē izmantotā konkrētā auto īpašniekam, kuram ir 17. BM klase, polises cenu diapazons bija robežās no 24 - 38 latiem. Analoģiskā situācijā autoīpašniekam ar sesto jeb sākuma BM klasi cenas svārstījās no 58-130 latiem. Savukārt autoīpašniekam, kuram ir pirmā (zemākā) BM klase, cena par OCTA bija robežās no 290-760 latiem.

"Tomēr var gadīties, ka autoīpašniekam, kurš ir ierindots paaugstinātā riska klasē, apdrošinātājs OCTA polises cenu noteiks arī vairāku tūkstošu apmērā. Tomēr tas vairāk ir signāls nevis tam, ka cenas tirgū ir pārāk augstas, bet gan faktam, ka šāds autoīpašnieks kā klients apdrošinātājam ir riskants, jo iespējamība, ka tiks izraisīti ceļu satiksmes negadījumi un būs jāveic izmaksa cietušajiem no OCTA polises, ir ļoti liela.

Jāatzīmē: lai gan BM dati ir viens no galvenajiem kritērijiem, pēc kā tiek aprēķināta OCTA cena, tas nav vienīgais. Katrs apdrošinātājs var individuāli noteikt savus riska rādītājus, pēc kā tiek vērtēts katrs autoīpašnieks individuāli," skaidro J.Stengrevics.