PVN likuma normu piemērošana ir jāpārzina saimnieciskās darbības veicējiem, savukārt mājsaimniecībām svarīgi zināt, kā PVN attiecas uz mājokļiem. No PVN atbrīvota ir dzīvojamo telpu īre un saņemtie mājas pārvaldīšanas pakalpojumi. Ar samazinātu nodokļa likmi – 12% – apliek siltumenerģiju; pilna likme – 21% – jāmaksā par ūdeni, gāzi, elektrību un atkritumu apsaimniekošanu.

LV portāla infografika

Jaunais PVN likums:

Priekšnodokļa atskaitīšana

Publiskas personas (pašvaldību un valsts iestādes), kas reģistrētas Valsts ieņēmumu dienesta Pievienotās vērtības nodokļa maksātāju reģistrā, priekšnodokli var atskaitīt tikai tad, ja ir nodrošināta atsevišķa to preču un pakalpojumu uzskaite, kuri izmantoti tikai tādu darījumu nodrošināšanai, kas dod tiesības atskaitīt priekšnodokli. Ja šādu atsevišķu uzskaiti nodrošināt nevar, tad arī priekšnodokli atskaitīt nedrīkst.

Publiskām iestādēm proporciju nav pareizi rēķināt, jo minētās iestādes saņem un izmanto pakalpojumus savas iestādes nodrošināšanai, par ko neizraksta rēķinus. Proporciju teorētiski mēs nosakām pēc darījumu summām, kas pamatojas uz izrakstītajiem rēķiniem.

"Ja čekā nav norādīts pakalpojuma veids vai preces nosaukums ar mērītājiem, nepieciešama arī kvīts."

Priekšnodokļa korekcija veicama, ja mainās atskaitītā priekšnodokļa apmērs (piemēram, anulēti pirkumi vai saņemtas atlaides). Ja preces ir nozagtas vai iznīcinātas stihiskā nelaimē vai citādā piespiedu kārtā, veic priekšnodokļa korekciju, iemaksājot valsts budžetā nodokli, kas atskaitīts kā priekšnodoklis. Atskaitītā priekšnodokļa korekciju, ja preces ir nozagtas vai iznīcinātas stihiskā nelaimē vai citādā piespiedu kārtā, neveic, ja īpašuma iznīcināšanas vai zādzības fakts ir dokumentāri pierādīts.

Nodokļa rēķins

Šogad nodokļa rēķinā jānorāda informācija par reverso PVN aprēķināšanu (ja par PVN atbild preču vai pakalpojumu pircējs), atzīmējot "nodokļa apgrieztā maksāšana".

Kases aparāta čeks (vienkāršots nodokļa rēķins) ir derīgs līdz 20 latiem, ja nav saņēmēja rekvizīti, pārdevēja spiedogs, paraksts un atšifrējums. Toties jāņem vērā, ka uzmanīgi jāskatās, vai čekā ir norādīts pakalpojuma veids vai preces nosaukums ar mērītājiem, jo pretējā gadījumā papildus čekam nepieciešama kvīts.

Reģistrēts nodokļa maksātājs izraksta nodokļa rēķinu vai nodrošina, ka trešā persona viņa vārdā vai preču vai pakalpojumu saņēmējs izraksta nodokļa rēķinu par:

Reģistrēts nodokļa maksātājs nodokļa rēķinu par preču piegādi vai pakalpojumu sniegšanu personām, kuras nav nodokļa maksātāji, vai nereģistrētiem nodokļa maksātājiem, izraksta pēc šo personu pieprasījuma.

"Pārdodot lietotu nekustamo īpašumu, ar PVN apliekama pārdošanas vērtība."

Ja nodokļa maksātājs nodokļa rēķinus glabā elektroniskā formā, garantējot valsts kompetentajām iestādēm tiešsaistes piekļuvi tiem, tad gadījumos, kad nodoklis ir maksājams citā dalībvalstī, nodokļa maksātājam ir pienākums nodrošināt arī šīs citas dalībvalsts kompetentajām iestādēm tiesības piekļūt šādiem nodokļa rēķiniem, lejupielādēt un izmantot tos kontroles nolūkā.

Nodokļa maksātājam ir pienākums veikt pietiekami precīzu darījumu uzskaiti, lai Valsts ieņēmumu dienests varētu pārbaudīt nodokļa piemērošanu. Nodokļa maksātājam ir pienākums:

Nekustamais īpašums

Ja nekustamais īpašums nav nelietots nekustamais īpašums, tiesības piemērot nodokli tā piegādei ir tikai reģistrētam nodokļa maksātājam. Reģistrēts nodokļa maksātājs izmanto šīs tiesības, ja lietots nekustamais īpašums, kas reģistrēts Valsts ieņēmumu dienestā, tiek piegādāts reģistrētam nodokļa maksātājam. Reģistrēts nodokļa maksātājs pēc darījuma veikšanas attiecīgajā taksācijas periodā informē Valsts ieņēmumu dienestu par lietota nekustamā īpašuma piegādi, iesniedzot pārskata par nekustamā īpašuma izmantošanu C sadaļu. Pārdodot lietotu nekustamo īpašumu, ar nodokli apliekama šā nekustamā īpašuma pārdošanas vērtība.

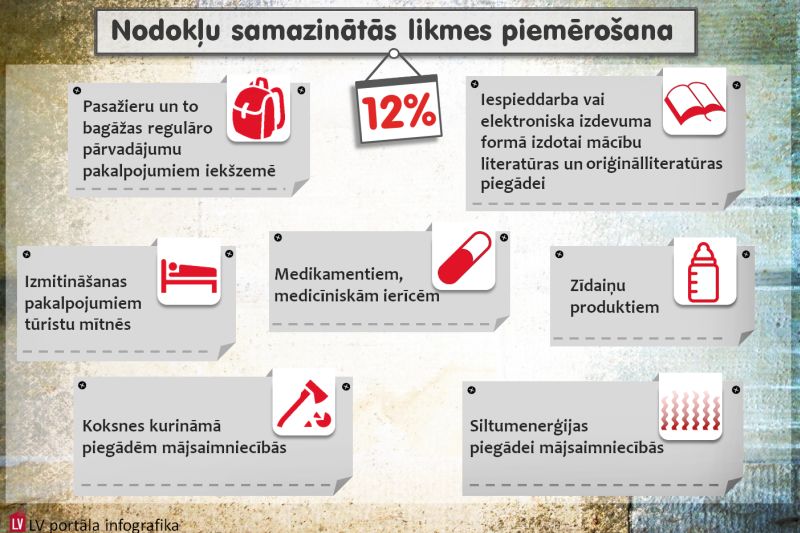

Nodokļa samazinātās likmes - 12% – piemērošana

Pievienotās vērtības nodokļa standartlikme ir 21 procents. Samazināto likmi – 12 procenti - piemēro:

Ar PVN neapliekamie objekti

Ar pievienotās vērtības nodokli neapliek: