Labā ziņa: pēc trim gadiem, kuros aprēķinātais kapitāla indekss krīzes ietekmē bija negatīvs, šogad aprēķinātais atkal ir pozitīvs - 1,0618. To piemēros, piešķirot pensijas nākamajā, 2013.gadā. Proti, laikā no 1996.gada līdz 2011.gadam uzkrāto pensijas kapitālu aktualizēs atbilstoši 2012.gada apdrošināšanas iemaksu algas līmenim jeb reizinot pensijas kapitālu ar 1,0618.

FOTO: Māris Kaparkalējs, LV portāls

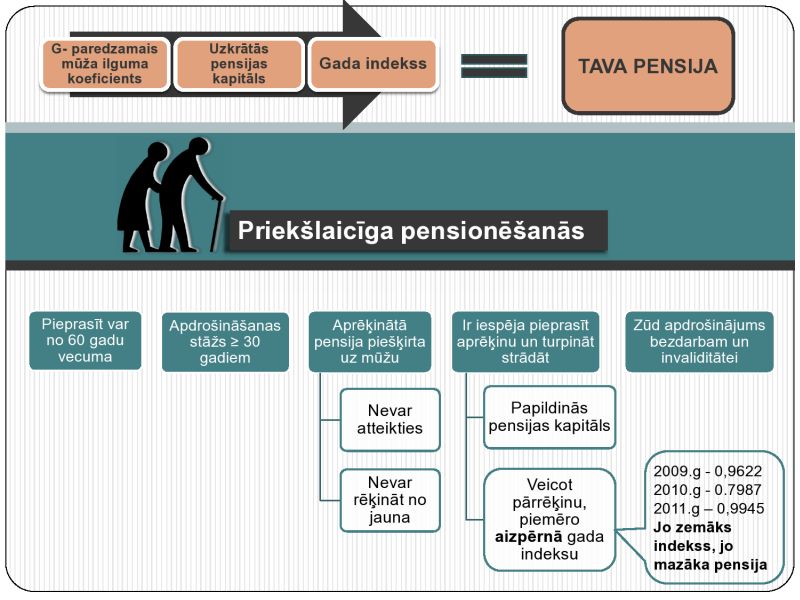

Piešķiramās pensijas apmēru ietekmē:

Likums "Par valsts pensijām" paredz, ka pensiju var pieprasīt ar atpakaļejošu datumu. Šomēnes iedzīvotāji aktīvi interesējās par šo iespēju galvenokārt viena iemesla dēļ. Ja piešķir priekšlaicīgo pensiju līdz 2011.gada 31.decembrim, tai aprēķina arī piemaksu par apdrošināšanas stāža gadiem līdz 1996.gadam. Piemaksa par vienu gadu ir 70 santīmi.

Priekšlaicīgā pensijā – divus gadus pirms pilnā pensijas vecuma (pašreiz 62 gadi) sasniegšanas – tagad var doties personas, kas sasniegušas vismaz 60 gadus – tātad 1952. un 1951.gadā dzimušie, ja kopējais apdrošināšanas stāžs nav mazāks par 30 gadiem. Šiem cilvēkiem darba mūžs (vai mācības augstskolā un citi apdrošināšanas stāžam pielīdzinātie periodi – obligātais militārais dienests u.c.) varētu būt sācies aptuveni 18 gadu vecumā, iespējams, arī vēl agrāk. Tātad līdz 1996.gadam daudziem varētu būt apmēram 25 apdrošināšanas stāža gadi, par kuriem piemaksa būtu ap 17,50 latiem mēnesī (apdrošināšanas stāža gadu skaits x piemaksa par vienu gadu 0,70 lati).

LV portālam iesūtītajās e-konsultācijās cilvēki interesējas, vai piemaksu var kompensēt citi pensijas aprēķināšanai izmantojamie rādītāji.

Kas ietekmē pensijas apmēru?

Piešķiramās pensijas apmēru ietekmē vairāki faktori:

Likuma "Par valsts pensijām" 12.panta pirmā daļa noteic, ka vecuma pensiju aprēķina pēc formulas: P=K:G, kur

P - gada pensija, kuras divpadsmitā daļa ir mēneša pensija;

K - apdrošinātās personas pensijas kapitāls, kas reģistrēts šīs personas personīgajā kontā un aktualizēts, ņemot vērā ikgadējos apdrošināšanas iemaksu algas indeksus;

G - laika posms (gados), par kuru no pensijas piešķiršanas gada tiek plānota vecuma pensijas izmaksa.

"Koeficients G ir pensijas aprēķināšanai piemērojamais plānotais vecuma pensijas izmaksas laika periods gados."

Savukārt šā likuma Pārejas noteikumu 13.punktā noteikts, ka pārejas periodā ņemams vērā arī personas apdrošināšanas periods līdz 1995.gadam (ieskaitot), kas tiek kreditēts ar sākuma kapitālu (Ks).

Sākuma kapitāls tiek aprēķināts pēc formulas: Ks=Vi x As x 0,2x 12, kur

As - apdrošināšanas stāža pilno gadu skaits par periodu līdz 1995.gadam (ieskaitot);

Vi - apdrošinātās personas 48 mēnešu vidējā apdrošināšanas iemaksu alga (aktualizēta) par laika periodu no 1996.gada līdz 1999.gadam (ieskaitot).

Līdz ar to vecuma pensijas mēneša apmēru aprēķina pēc formulas: P=(Ks+K):G:12.

Ļoti svarīgs ir koeficients G. Tas ir pensijas aprēķināšanai piemērojamais plānotais vecuma pensijas izmaksas laika periods (gados). Koeficients G katram vecumam (gados), kad cilvēkam piešķir pensiju, ir noteikts Ministru kabineta noteikumos Nr.1046 "Noteikumi par vecuma pensijas aprēķināšanai piemērojamiem plānotajiem vecuma pensijas izmaksas laikposmiem".

"Turpinot strādāt, palielinās arī pensijas kapitāls."

Ja pensiju pieprasa no 62 gadu vecuma, tad G ir 18,43. Jo mazāks vecums, jo G ir lielāks: attiecīgi 60 gadu vecumā tas ir 19,93; 61 gada vecumā - 19,19. Kā redzams formulā, G ir skaitlis, ar ko dala visu uzkrāto un aprēķināto pensijas kapitālu. No vienkāršas matemātikas saprotams: jo G ir mazāks, jo aprēķinātā pensija lielāka. Līdz ar to, ir jāapzinās, ka, aizejot pensijā priekšlaicīgi, tas var ietekmēt vecuma pensijas apmēru.

Nākamajā gadā pensijām - pozitīvs indekss

Piešķirot vecuma pensiju, personas pensijas kapitāls tiek aktualizēts ar ikgadējiem kapitāla indeksiem, lai saglabātu dzīves laikā uzkrātā pensijas kapitāla atbilstību vidējam apdrošināšanas iemaksu algas līmenim laikā, kad personai pensiju piešķir. Ikgadējo kapitāla indeksu nosaka katru gadu, ņemot vērā divu gadu apdrošināšanas iemaksu algu attiecību valstī. Pensijas kapitāla aktualizācija tika sākta 1998.gadā, kad pirmo reizi tika noteikta attiecība starp 1997. un 1996.gada ienākumiem, no kuriem bija veiktas apdrošināšanas iemaksas valstī.

Ikgadējais kapitāla indekss ilgu laiku bija tikai pozitīvs, jo vidējā apdrošināšanas iemaksu alga ar katru gadu pieauga.

Sākoties krīzei 2008.gadā, samazinājās gan sociāli apdrošināto personu skaits, gan apdrošināšanas iemaksu alga un trīs gadus pēc kārtas – 2009., 2010., 2011.gadā - indekss bija negatīvs (mazāks par skaitli 1). Līdz ar to uzkrātais pensijas kapitāls personām, kam piešķīra pensijas attiecīgi 2010., 2011. un 2012.gadā, samazinājās negatīvo indeksu ietekmē. Ar to izskaidrojama cilvēkiem nereti nesaprotamā situācija, ka līdzīgos apstākļos pensijas tiem, kam tās piešķirtas šajos trijos gados, iznāca mazākas nekā tiem, kam pensiju piešķīra 2009.gadā.

Pēc trim gadiem, kuros aprēķinātais kapitāla indekss krīzes ietekmē bija negatīvs, šogad aprēķinātais atkal ir pozitīvs - 1,0618. To piemēros, piešķirot pensijas nākamajā, 2013.gadā, proti, laikā no 1996.gada līdz 2011.gadam uzkrāto pensijas kapitālu aktualizēs atbilstoši 2012.gada apdrošināšanas iemaksu algas līmenim jeb reizinot pensijas kapitālu ar 1,0618.

Ikgadējie kapitāla indeksi

| Gads | Kapitāla indekss | Gads | Kapitāla indekss |

| 1997 | 1,03 | 2005 | 1,1712 |

| 1998 | 1,12 | 2006 | 1,2333 |

| 1999 | 1,117 | 2007 | 1,3593 |

| 2000 | 1,069 | 2008 | 1,3106 |

| 2001 | 1,0835 | 2009 | 0,9622 |

| 2002 | 1,0453 | 2010 | 0,7978 |

| 2003 | 1,1645 | 2011 | 0,9945 |

| 2004 | 1,1754 | 2012 | 1,0618 |

Tas, ka aktualizācijas indekss kļuvis pozitīvs, nenozīmē, ka krīzes gadu negatīvo indeksu iespaida uz pensijas apmēru nebūs. Jo katra gada indeksu attiecina uz tā piemērošanas gadu un secīgi arī uz visiem iepriekšējiem – līdz 1996.gadam. Tātad visiem, kuri pensionējas, sākot ar 2010.gadu (kad piemēro 2009.gada indeksu - 0,9622), negatīvie indeksi ietekmi atstās.

Taču 2012.gadam noteiktais indekss 1,0618 situāciju uzlabos, piešķirot pensiju 2013.gadā.

Svarīga alga, no kuras aprēķina pensiju par laika periodu līdz 1996.gadam

Piešķirot pensiju, par apdrošināšanas stāža pilniem gadiem līdz 1996.gadam aprēķina sākuma kapitālu, pamatojoties uz personas 1996.-1999.gada vidējo apdrošināšanas iemaksu algu. Jo lielāks apdrošināšanas stāžs līdz 1996.gadam, jo lielāka nozīme algai, no kuras aprēķina sākuma kapitālu. Ja cilvēka alga tajos gados bija maza, bet personas apdrošināšanas stāžs nav mazāks par 30 gadiem, likumā ir noteikts, ka piemēro vidējo apdrošināšanas iemaksu algu valstī minētajā četru gadu periodā. Minētā alga katru gadu tiek aktualizēta. Piešķirot pensiju 2011.gadā, tiek izmantota vidējā apdrošināšanas iemaksu alga valstī – Ls 428,07, 2012.gadā – Ls 425,70, bet 2013.gadā – Ls 452,01.

Ja runājam par izvēli – priekšlaicīgā pensija ar atpakaļejošu datumu (plus piemaksas) vai pensija, sasniedzot pilno pensijas vecumu, vienlīdz svarīgi ir zināt, ka, turpinot strādāt, palielinās arī pensijas kapitāls.

Tātad cilvēkam, kurš vēlētos pieprasīt priekšlaicīgo pensiju ar atpakaļejošu datumu, lai nezaudētu piemaksu, var ieteikt noskaidrot, kāda būtu pensija, ja to pieprasītu no 2011.gada decembra beigu datumiem, un kāda – ja to pieprasa vēlāk. Summas salīdzinot, cilvēks var pieņemt lēmumu, no kura laika pieprasīt pensiju.

Otrā līmeņa pensija

Tie strādājošie, kas pēc 2001.gada 1.jūlija ir pievienojušies brīvprātīgai fondēto pensiju shēmai (2.līmenim), var rēķināties ar papildu naudu pie pensijas no uzkrājuma, kas pirms došanās pensijā ir konkrētā pensiju pārvaldītāja ziņā.

Saskaņā ar likuma 12.pantu pensijas kapitāls, kuram piemēroti apdrošināšanas iemaksu algas indeksi, ņemot vērā apdrošinātās personas izvēli, pieprasot vecuma pensiju, papildināms ar fondētās pensijas kapitālu, kas uzkrāts atbilstoši Valsts fondēto pensiju likumam. Šī summa katram arī ir atkarīga no apdrošināšanas iemaksu algas, no kuras ir veiktas iemaksas un no kuras noteikti procenti (šogad 2%) pārskaitīti personas 2.līmeņa kontā, un no tā, cik sekmīgi pārvaldītājs ar šo naudu ir strādājis.

2.līmenī uzkrāto pensijas kapitālu var izmantot pensijas aprēķināšanai jebkurā laikā, par to iesniedzot pieprasījumu VSAA nodaļā. Tas nozīmē, ka strādājošā persona, pieprasot pensiju priekšlaicīgi, 2.līmenī var turpināt uzkrāt pensijas kapitālu un to var prasīt ņemt vērā pensijas aprēķināšanā vēlāk, piemēram, atbrīvojoties no darba vai sasniedzot pilno pensijas vecumu.

Priekšlaicīgā pensija var mazināt citas sociālās garantijas

Ja pieprasa priekšlaicīgo pensiju, jāzina, ka tas vairākos gadījumos var nelabvēlīgi ietekmēt citus sociālās apdrošināšanas pakalpojumus.

Par to jau ir rakstīts, bet atgādināsim: ja cilvēks ir izvēlējies pieprasīt priekšlaicīgo pensiju un viņam pēc tam tiek noteikta invaliditāte, tiesību uz invaliditātes pensiju viņam vairs nav. Taču priekšlaicīgās pensijas saņēmējam var piešķirt invaliditātes grupu un atbilstoši tai persona ir tiesīga saņemt noteiktus atvieglojumus. Strādājošajam invaliditātes pensiju izmaksā pilnā apmērā. Ja piešķirta priekšlaicīgā pensija, pat ja cilvēks strādā un šo pensiju nesaņem, viņš vairs nav apdrošināts bezdarbam un invaliditātei. Tas nozīmē, ka viņš nevarēs saņemt invaliditātes un bezdarbnieka pabalstu, ja šāda situācija rastos.

"Katrs iedzīvotājs savu prognozēto pensijas apmēru var uzzināt valsts portālā latvija.lv."

Saskaņā ar likumu "Par obligāto sociālo apdrošināšanu pret nelaimes gadījumiem darbā un arodslimībām" atlīdzības apmērs par darbspēju zaudējumu sakarā ar nelaimes gadījumu darbā vai arodslimību tiek pārskatīts vai tās izmaksu pārtrauc, ja personai ir piešķirta izdienas vai vecuma pensija. Likumā ir noteikts: ja piešķirtās izdienas vai vecuma pensijas apmērs ir mazāks par atlīdzības par darbspēju zaudējumu apmēru, personai izmaksā starpību starp atlīdzības apmēru un piešķirtās pensijas apmēru; ja piešķirtās pensijas apmērs ir vienāds ar atlīdzības par darbspēju zaudējumu apmēru vai to pārsniedz, atlīdzības izmaksu pārtrauc.

VSAA informācija par personu – portālā "latvija.lv"

Katrs iedzīvotājs savu prognozēto pensijas apmēru var uzzināt valsts portālā "latvija.lv". Pieprasot prognozi, jānorāda gads un datums, no kura esat paredzējis doties pensijā. Lai prognoze būtu ticama, VSAA ir jābūt reģistrētiem personas apdrošināšanas periodiem līdz 1996.gadam, kas personai pašai ir jāpierāda ar dokumentiem, kuri jāiesniedz VSAA nodaļā. Portālā var pārbaudīt arī ziņas par savu apdrošināšanas stāžu, kā arī to, vai darba devējs maksā par jums sociālās iemaksas. Pensijas apmēra prognozi var uzzināt arī VSAA nodaļās.