LV portāla infografika

Valsts politika grāmatvedības jomā

Grāmatvedības politiku, kas ietver konkrētus principus, nostādnes, metodes, noteikumus un prakses, ko uzņēmums lieto, sagatavojot finanšu pārskatu, izstrādā un īsteno Finanšu ministrija. Tā norādīts Finanšu ministrijas informācijā par grāmatvedības politiku.

Uzņēmuma vadībai jāizstrādā grāmatvedības politika, lai nodrošinātu finanšu pārskata informāciju, kas ir derīga finanšu pārskata lietotājiem, lai pieņemtu svarīgus lēmumus, un ir ticama, jo pārskats:

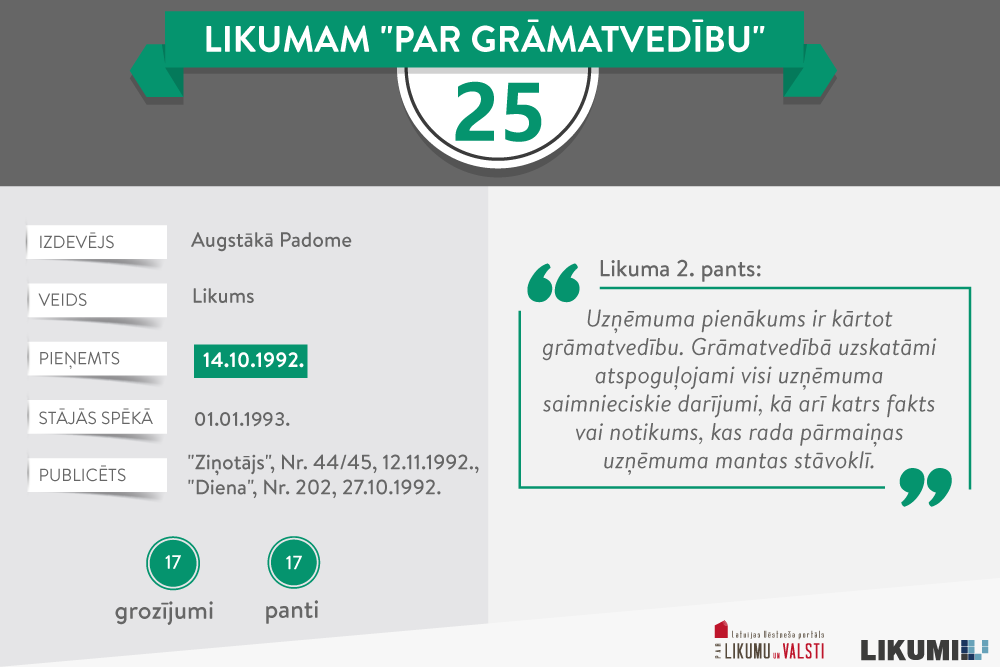

Pirms 25 gadiem pieņemtais likums "Par grāmatvedību" attiecas uz komersantiem, kooperatīvajām sabiedrībām, ārvalstu komersantu filiālēm un nerezidentu (ārvalstu komersantu) pastāvīgajām pārstāvniecībām, biedrībām un nodibinājumiem, politiskajām organizācijām (partijām) un to apvienībām, reliģiskajām organizācijām, arodbiedrībām, iestādēm, kuras tiek finansētas no valsts budžeta vai pašvaldību budžetiem, uz valsts vai pašvaldību aģentūrām, citām juridiskajām un fiziskajām personām, kas veic saimniecisko darbību.

Organizē uzņēmuma vadītājs

Likumā ir noteikts, ka uzņēmumā grāmatvedības kārtošanu veic grāmatvedības jautājumos kompetenta persona — grāmatvedis vai ārpakalpojumu grāmatvedis, ar kuru uzņēmuma vadītājs noslēdzis attiecīgu rakstveida līgumu, kurā noteikti šīs personas pienākumi, tiesības un atbildība grāmatvedības kārtošanas jautājumos.

Taču par grāmatvedības kārtošanu un visu saimnieciskos darījumus apliecinošo dokumentu oriģinālu, kopiju vai datu attēlu saglabāšanu ir atbildīgs uzņēmuma vadītājs. Un uzņēmuma vadītājs organizē grāmatvedības kārtošanu atbilstoši šā likuma prasībām.

Arī par grāmatvedības kontroli uzņēmumā atbild uzņēmuma vadītājs. Tas savukārt ir paredzēts Ministru kabineta 2003. gada 21. oktobra noteikumos Nr. 585 "Noteikumi par grāmatvedības kārtošanu un organizāciju": uzņēmuma vadītājs nodrošina uzņēmuma grāmatvedības kontroles sistēmas izstrādi, ieviešanu un uzturēšanu. Uzņēmumā sistemātiski veic grāmatvedības kontroles sistēmas efektivitātes pārbaudi.

Jauni nosacījumi attaisnojuma dokumenta noformēšanā

Ar likuma grozījumiem, kas stājās spēkā 2011. gada 11. maijā, tika būtiski papildināts 7. pants par grāmatvedības reģistros izdarāmajiem ierakstiem, kas pamatoti ar attaisnojuma dokumentiem. Grozījumi un precizējumi bija paredzēti, lai atvieglotu grāmatvedības dokumentu kārtošanu, un bija vērsti uz uzņēmējdarbības vides uzlabošanu.

Likumā līdz ar to formulēja, kas ir attaisnojuma dokumenti, uz kuru pamata var izdarīt ierakstu grāmatvedības reģistros, un tieši kādi saimnieciskā darījuma identifikācijas dati šajos dokumentos iekļaujami. Vienlaikus tika mazinātas prasības pēc paraksta attaisnojošiem dokumentiem un noteiktas plašākas iespējas vienkāršākai dokumentu apritei elektroniskā formā.

Ar jauno 7.1 pantu noteica, ka par iekšēju attaisnojuma dokumentu var tikt uzskatīts arī iekšējs elektroniskais dokuments, kas nesatur rekvizītu "paraksts", ja to ir apliecinājusi (autorizējusi) par saimnieciskā darījuma veikšanu un iekšējā attaisnojuma dokumentā sniegtās informācijas pareizību atbildīgā persona uzņēmuma vadītāja noteiktajā kārtībā.

Ar grozījumiem likuma "Par grāmatvedību" normas tika arī saskaņotas ar Dokumentu juridiskā spēka likumu.

Ārpakalpojuma grāmatvedim jāapdrošina sava civiltiesiskā atbildība

Savukārt ar likuma jaunākajiem grozījumiem, kas stājās spēkā šā gada 1. jūlijā, ieviesa normu, ka ārpakalpojumu grāmatvedim, kurš sniedz klientam grāmatvedības pakalpojumus, nosaka pienākumu apdrošināt savu civiltiesisko atbildību par profesionālās darbības vai bezdarbības rezultātā nodarītajiem zaudējumiem. Ārpakalpojuma grāmatveža profesionālās civiltiesiskās atbildības apdrošināšanas minimālais atbildības limits nedrīkst būt mazāks par 3000 eiro.

Šā likuma izpratnē ārpakalpojumu grāmatvedis ir persona, kura, pamatojoties uz rakstveida līgumu ar uzņēmumu (izņemot darba līgumu), apņemas sniegt vai sniedz klientam grāmatvedības pakalpojumus.

Atbildība par likuma neievērošanu

Grāmatvedības organizēšana ir tiešā veidā saistīta ar nodokļu maksāšanas pienākumu, nepieļaujot manipulācijas ar grāmatvedības datiem, lai izvairītos no nodokļu nomaksas.

Likuma "Par grāmatvedību" 16. pantā noteikts, ka uzņēmumu vadītāji, kuri ir pieļāvuši šā likuma un citu spēkā esošo grāmatvedības normatīvo aktu pārkāpumus, grāmatvedības datu ļaunprātīgu sagrozīšanu, oficiāli noteikto pārskatu neiesniegšanu vai grāmatvedības dokumentu nozaudēšanu, tiek saukti pie atbildības likumos paredzētajā kārtībā.

Saskaņā ar Latvijas Administratīvo pārkāpumu kodeksa 166.6 pantu "Grāmatvedības, pārskatu iesniegšanas un statistiskās informācijas noteikumu neievērošana" par normatīvajos aktos noteikto grāmatvedības kārtošanas nosacījumu neievērošanu, gada pārskatu, statistikas pārskatu vai statistiskās informācijas neiesniegšanu attiecīgajos normatīvajos aktos noteiktajos termiņos vai nepilnīgu iesniegšanu attiecīgajām valsts institūcijām uzliek naudas sodu.

Nodokļu maksātājam par normatīvo aktu pārkāpumiem var iestāties arī kriminālatbildība – par uzņēmumam (uzņēmējsabiedrībai), iestādei vai organizācijai likumos noteikto grāmatvedības dokumentu, gada pārskatu, statistikas pārskatu vai statistiskās informācijas slēpšanu vai viltošanu (Krimināllikuma 217. pants "Grāmatvedības un statistiskās informācijas noteikumu pārkāpšana").

Ceļvedis grāmatvedības organizēšanā

Valsts ieņēmumu dienesta datubāzes informācija liecina, ka 2017. gada 1. oktobrī VID bija reģistrēti 220 480 nodokļu maksātāji – juridiskās personas, kā arī 8 522 pašnodarbinātas personas, kuras veic valsts sociālās apdrošināšanas obligātās iemaksas.

Savulaik intervijā LV portālam "Latvijas grāmatvedība saziņā ar pasauli" FM speciāliste Dace Šodnaka, atbildot uz jautāto, kam laba, pārskatāma un saprotama grāmatvedības politika ir vairāk nozīmīga – uzņēmējiem vai nodokļu administrācijai, norādīja: grāmatvedības kārtošanas un kvalitatīvu finanšu pārskatu sagatavošanas mērķis nav tikai nodrošināt efektīvu nodokļu administrēšanu. Kvalitatīvi komercsabiedrības finanšu pārskati ir nepieciešami arī šīs komercsabiedrības akcionāriem (dalībniekiem, biedriem), darbiniekiem, kreditoriem, klientiem un citiem šo pārskatu lietotājiem, lai viņi varētu gūt patiesu un skaidru priekšstatu par komercsabiedrības līdzekļiem, saistībām, finansiālo stāvokli, peļņu vai zaudējumiem un naudas plūsmu. Laba, pārskatāma un saprotama grāmatvedības politika ir nozīmīga arī komersantiem, lai viņi varētu sekot līdzi komercsabiedrības saimniecisko darījumu norisei, izmaksām un finansiālajiem rezultātiem, kā arī katram faktam vai notikumam, kas rada pārmaiņas komercsabiedrības mantas stāvoklī, lai laikus varētu pievērst uzmanību jomām, kas ir nerentablas vai nav pietiekami drošas.

Kārtot grāmatvedību ir likumā ir noteikts pienākums. Finanšu ministrijas mājaslapā informācijā par grāmatvedības politiku ir atrodama ar šā gada janvāri datēta "Grāmatvedības organizācijas dokumentu rokasgrāmata mikrosabiedrībām un mazām sabiedrībām", kā arī "Grāmatvedības politikas piemērs" ar pielikumiem.

Citi "Likumi – jubilāri":