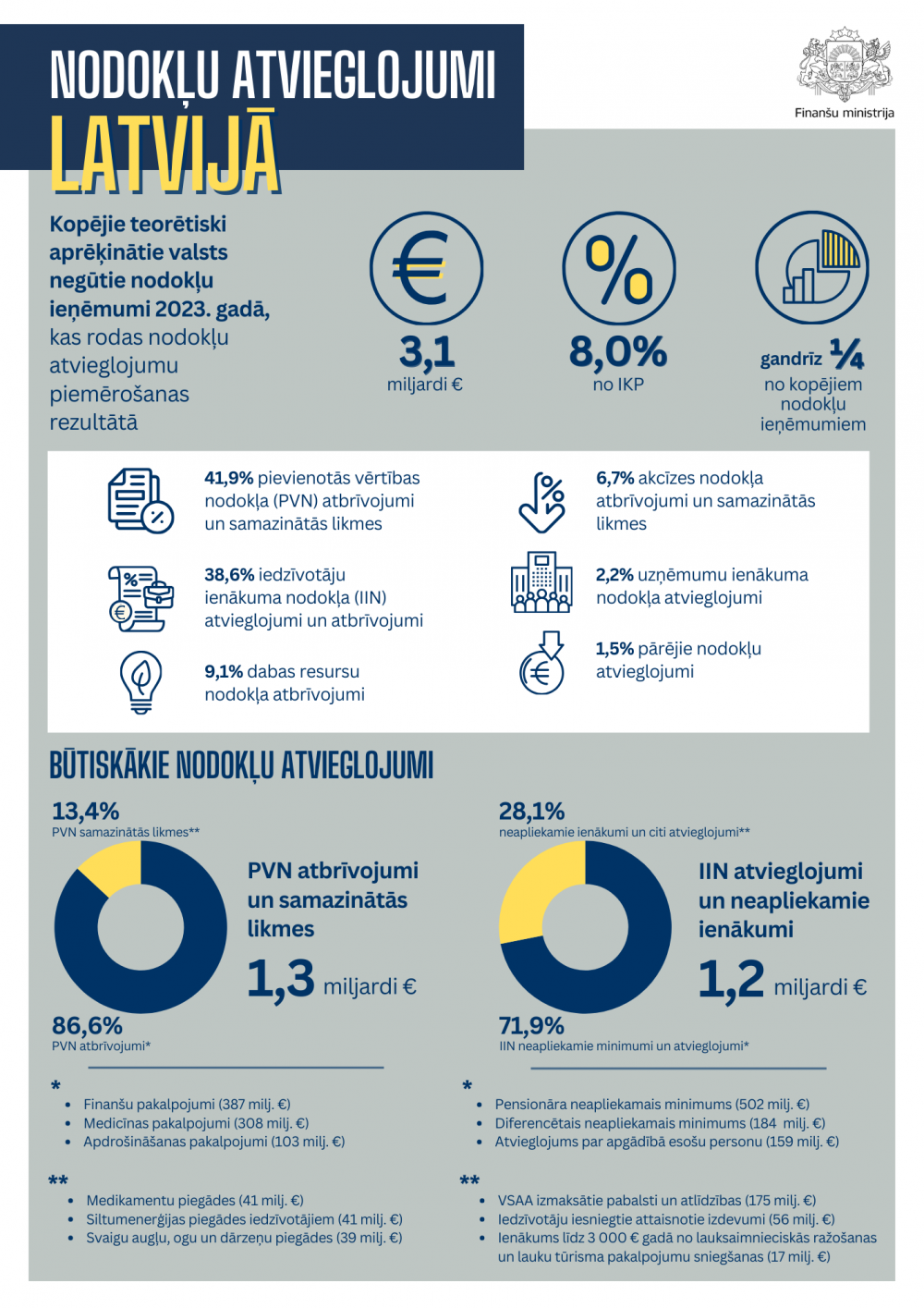

2023. gadā kopējie aprēķinātie valsts negūtie ieņēmumi, kas rodas būtiskāko nodokļu atvieglojumu piemērošanas rezultātā, bija ap 3,0 miljardiem eiro, kas ir gandrīz ceturtdaļa no kopējiem nodokļu ieņēmumiem. Procentuāli lielākie valsts negūtie ieņēmumi bija tie, kas rodas pievienotās vērtības nodokļa (PVN) atvieglojumu un iedzīvotāju ienākuma nodokļa (IIN) atvieglojumu piemērošanas rezultātā, – attiecīgi 41,9% un 38,6% no visiem identificējamiem nodokļu atvieglojumiem. Tiem seko dabas resursu nodokļa, akcīzes nodokļa un uzņēmumu ienākuma nodokļa atvieglojumi – attiecīgi 9,1%, 6,7% un 2,2%.

No kopējās valsts negūto ieņēmumu summas, kas rodas nodokļu atvieglojumu piemērošanas rezultātā, 2023. gadā apmēram trešdaļu jeb 1 129,6 miljonus eiro veido PVN atbrīvojumi. Pārsvarā tie ir PVN atbrīvojumi tādām precēm un pakalpojumiem, ko paredz Eiropas Padomes direktīva 2006/112/EK par kopējo pievienotās vērtības nodokļa sistēmu. PVN atbrīvojumiem ir vairāki mērķi, tomēr būtiskākais ir atbalstīt mājsaimniecības noteiktu pakalpojumu, piemēram, medicīnas, izglītības, kultūras, sociālās rehabilitācijas un citu saņemšanai.

Valsts negūto ieņēmumu summa, kas rodas IIN atvieglojumu piemērošanas rezultātā, 2023. gadā veidoja 1 305,1 miljonus eiro. Visbūtiskākie IIN atvieglojumi ir neapliekamais minimums, pensionāra neapliekamais minimums, kā arī nodokļa atvieglojums par apgādībā esošu personu. Neapliekamajam minimumam ir relatīvi lielāka ietekme uz zemāk atalgotajiem darba ņēmējiem un tādējādi tas mērķtiecīgāk var ietekmēt tādus ar darba tirgu saistītus jautājumus kā bezdarbs, ekonomiskā aktivitāte, nabadzība un atkarība no pabalstiem. Pensionāra neapliekamais minimums nodrošina to, ka personas saņemtie ienākumi, kas nepārsniedz noteikto limitu, netiek aplikti ar nodokli, tādējādi netiek samazināti ienākumi pensijas saņēmējiem, kas lielākajā daļā gadījumu ir sociāli un ekonomiski mazāk aizsargāti. Savukārt atvieglojums par apgādībā esošu personu ir valsts atbalsts mājsaimniecībām ar bērniem, kur vismaz viens no vecākiem strādā, tādējādi tas ir viens no instrumentiem, kas veicina vecāku nodarbinātību.

Par nodokļu atvieglojumu var uzskatīt jebkuras novirzes no attiecīgās valsts likumos noteiktā vispārējā nodokļu režīma, kas kādam nodokļu maksātājam vai maksātāju grupai paredz nodokļa sloga samazinājumu vai izdevīgāku nodokļa nomaksas kārtību. Nodokļu atvieglojumus piemēro, vadoties pēc kritērija, ka nodokļu maksātājs vai to grupa atbilst likumā noteiktai pazīmei. Tas var būt, piemēram, ienākumu apmērs, ģimenes stāvoklis, saimnieciskās darbības veids vai reģions.

Plašāk ar nodokļu atvieglojumu ziņojumu par 2023. gadu var iepazīties Finanšu ministrijas mājaslapā.