“Viens no speciālajiem principiem apdrošināšanas tiesībās ir riska samazināšanas princips,” norāda zvērināta advokāte Dana Rone. “Tas nozīmē, ka apdrošinājuma ņēmējam vai pašam apdrošinātajam ir pienākums ar aktīvām un saprātīgām darbībām samazināt zaudējumus un bojājumus, kas rodas, iestājoties apdrošināšanas gadījumam. Tā ir godprātīga rīcība, kas tiek sagaidīta no apdrošinājuma ņēmēja vai apdrošinātā, lai nepieļautu vēl lielākus bojājumus.”

Apdrošināšana nevar piešķirt absolūtu aizsardzību, jo konkrēto negatīvo nākotnes notikumu uzminēt nav iespējams.

“Tāpēc jāīsteno arī citi regulāri un nopietni pašaizsardzības pasākumi, piemēram, regulāri jāpārbauda elektroinstalācijas, jāsaņem skursteņslauķa pakalpojumi, jāpieslēdz signalizācija un jāveic citas attiecīgajā objektā vajadzīgās darbības,” uzsver D. Rone.

Ar īpašumu jāapietas kā gādīgam saimniekam

Latvijas Apdrošinātāju asociācija (LAA) atgādina, ka īpašnieka pienākums ir apieties ar īpašumu kā gādīgam saimniekam, minimizējot riska iestāšanās iespēju. Ja caurules netiks laikus nomainītas, būs sarūsējušas un plīsīs, tad apdrošinātājs atlīdzību var atteikt, jo klients par tām nav rūpējies. Tas pats attiecas uz cauru jumtu – ne jumts, ne logi nedrīkst laist iekšā ūdeni. Apkures iekārtas un ierīces jāpārbauda un jātīra divas reizes gadā, skurstenis – reizi gadā vai divos gados (atkarībā no materiāla).

Apdrošinājuma ņēmējam, slēdzot apdrošināšanas līgumu, būtu svarīgi painteresēties pat par vēja ātrumu, piemēram, no kāda ātruma apdrošinātājs vēju definē kā vētru. Stiprs vējš var izgāzt kokus, izsist logu, noraut jumtu.

Piemērs. Klienta mājai ir norauts jumts. Apdrošinātāja noteikumos definēts, ka vētra ir no 21 metriem sekundē (m/s), bet tajā dienā tuvākā meteostacija fiksējusi vēja ātrumu tikai 17 m/s. Tātad ir bijis nekvalitatīvi uzlikts jumts, cietušajam nepienāksies atlīdzība vai arī tā tiks samazināta.

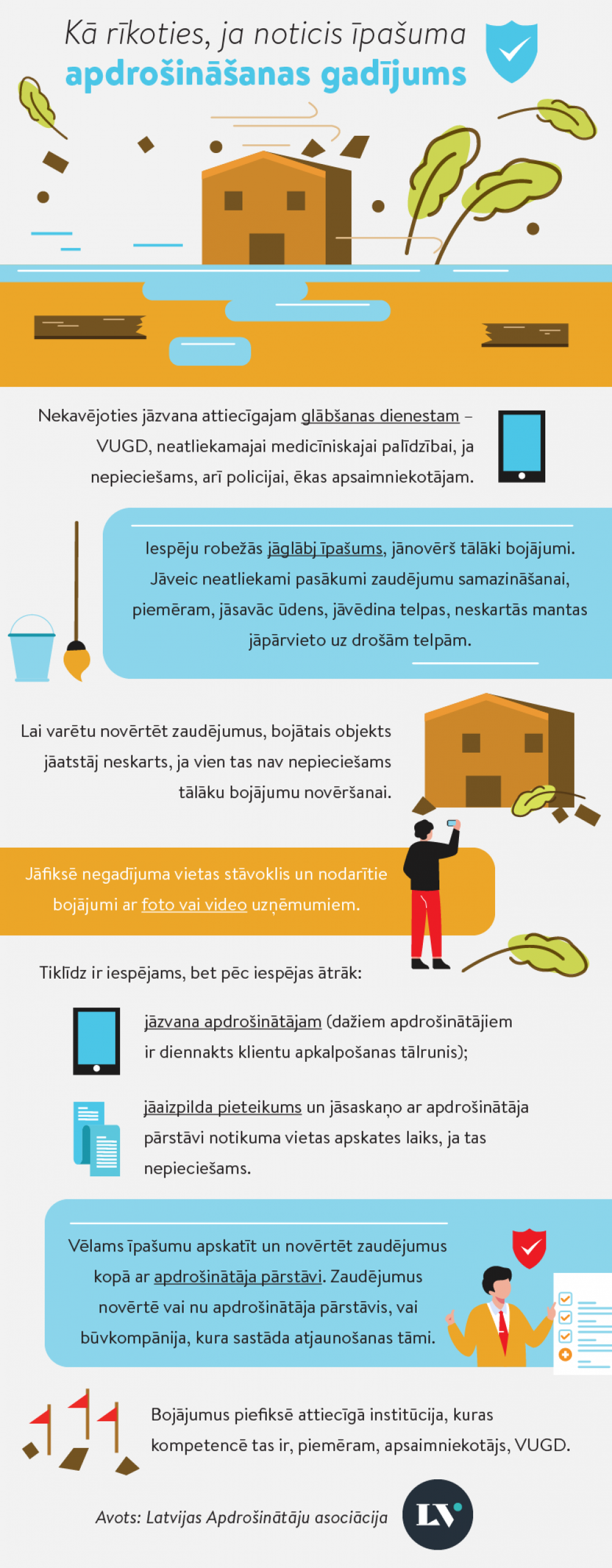

Jāizpilda noteiktu darbību kopums

Ja iestājas apdrošināšanas gadījums, tad apdrošinājuma ņēmējam vai apdrošinātajam ir jāpilda visi konkrētajā apdrošināšanas līgumā noteiktie pienākumi. “Varētu jautāt – kurš gan šādos stresa apstākļos meklēs apdrošināšanas līgumu? Tomēr tieši līgumā ir noteikts darbību kopums, kas obligāti jāveic, iestājoties apdrošināšanas gadījumam,” secina advokāte D. Rone.

Visbiežāk apdrošinājuma ņēmējam atkarībā no situācijas ir nekavējoties jāziņo glābšanas un palīdzības dienestiem – policijai, ugunsdzēsējiem, ātrajai medicīniskajai palīdzībai, gāzes dienestam. Ir svarīgi saglabāt pierādījumus, ka šie dienesti ir izsaukti, – mobilajos telefonos tiek fiksēts šāds zvans, bet, ja zvanītājs ir kaimiņš, kam tobrīd lūgta palīdzība, tad ir jāspēj pierādīt arī kaimiņa zvanu.

Tāpat par negadījumu ir nekavējoties jāziņo apdrošinātājam, tiklīdz tas saprātīgi ir iespējams, gan zvanot, gan rakstot uz polisē norādīto e-pasta adresi.

Ne mazāk svarīgi ir fiksēt visa veida faktus un saglabāt un iegūt visa veida pierādījumus, atgādina advokāte D. Rone.

Apdrošinājuma ņēmējam ir jāaizsargā pašam savas intereses un jāspēj pierādīt, kas tieši un kādos apstākļos notika un kādus zaudējumus kādai personai tas nodarīja.

Tāpēc visa veida kvalitatīvas fotogrāfijas, videomateriāli, dokumenti, akti, apliecinājumi, liecinieku liecības, tiesu izpildītāju akti par faktu fiksēšanu, attiecīgās jomas ekspertu uzaicināšana atzinuma sagatavošanai, sertificētu speciālistu sagatavotas tāmes par zaudējumu apmēru un cita veida pierādījumi būs tie, kas apliecinās notikumu un izdevumus.

Kādus zaudējumus nesegs

LAA aicina pievērst uzmanību izņēmumu sadaļai līguma noteikumos – kādi zaudējumi netiks atlīdzināti. Izņēmumi ir riski, kuri netiek apdrošināti, kā arī gadījumi, kad atlīdzību drīkst samazināt vai neizmaksāt. Visbiežāk apdrošinātājs nesegs zaudējumus, kas radušies:

- jo nav ievērotas normatīvajos aktos noteiktās prasības par eksploziju vai uguns drošību, ekspluatācijas un būvniecības normām;

- jo nokrišņi, notekūdeņi vai šķidrumi objektos (telpās) iekļuvuši ēku, būvju konstrukciju nolietošanās vai nekvalitatīvi veiktu būvniecības vai remontdarbu dēļ, tāpat ražotāja, izgatavotāja vai būvētāja pieļauto defektu dēļ;

- klienta, viņa ģimenes locekļu vai ciemiņu prettiesiskas rīcības dēļ vai arī klienta, viņa ģimenes locekļu vai ciemiņu ļauna nolūka vai rupjas neuzmanības dēļ;

- nepareizas īpašuma lietošanas vai uzturēšanas dēļ, kā arī nolietošanās, korozijas dēļ;

- karadarbības, masu nemieru, streiku u. tml. notikumu dēļ, valsts varas, pārvaldes un pašvaldību pieņemto aktu un veikto darbību dēļ;

- kodolsprādziena, radiācijas iedarbības, vides piesārņošanas vai saindēšanās dēļ.

LAA uzsver, ka pilnu izņēmumu sarakstu var izlasīt tikai apdrošināšanas noteikumos un katram apdrošinātājam un dažādu segumu polisēs tas var atšķirties.

Apdrošina pret neparedzamiem riskiem

Apdrošinātājs apdrošina tikai pret riskiem, kuri ir pēkšņi un neparedzami, uzsver LAA. Ja jumts ir caurs un dzīvoklis noplūst regulāri, tad apdrošinātājs var atteikt atlīdzības izmaksu, jo risks ir paredzams, turklāt jumts ir jāsalabo. Šos nosacījumus apdrošinātāji parasti ietver noteikumos.

Līdzīgi ir ar plūdiem. Latvijā ir apzinātas gandrīz visas applūstošās teritorijas, proti, teritorijas, kurās plūdi ir paredzami. Apdrošinātāji apdrošina tikai pret tādiem plūdiem, kas nav paredzami vai nav regulāri.

Piemēram, viens apdrošinātājs izmaksās atlīdzību par plūdiem, ja apdrošinātais īpašums pēdējo piecu gadu laikā nav bijis applūdināts, cits apdrošinātājs – ja plūdi apdrošinātā objekta atrašanās vietā notikuši ne biežāk nekā divas reizes pēdējos 20 gados.

Tāpēc katram plūdos bojātā īpašuma saimniekam vispirms jāapzinās, vai viņa īpašums atrodas applūstošajā teritorijā, un rūpīgi jāpārlasa tieši plūdu radīto zaudējumu atlīdzināšanas kārtība.

“Force majeure” gadījumi

Apdrošināšanas līgumu izņēmumu sadaļā parasti ir norādīti “force majeure” gadījumi. Tie ir ārkārtēji, nenovēršami apstākļi, kuru dēļ nav iespējams pildīt līgumsaistības. Par šādiem apstākļiem uzskata karu, revolūcijas, streikus un citus apdrošinātāja noteiktos apstākļus, skaidro LAA.

“Vētra nav nepārvarama vara, tā ir apdrošinātais risks,” uzsver asociācija.

Kad apdrošināšanu atsaka

Apdrošinātājam nav obligāta pienākuma apdrošināt īpašumu, ja to apdraud nenovēršami riski. Šādos gadījumos apdrošinātājs var atteikt īpašuma apdrošināšanu.

Neapdrošina šādus objektus:

- ēkas, kam nolietojums pārsniedz 70% vai 80% (atkarībā no apdrošinātāja);

- ēkas celtniecības stadijā;

- nelikumīgi būvētas ēkas;

- pamestas, neapsaimniekotas ēkas un mantu tajās;

- avārijas stāvoklī esošas ēkas.

Visbiežāk netiks apdrošinātas būves, kas tiek rekonstruētas vai būvētas, ja vien polisē nebūs speciāli iekļauts šis risks. Palīgēkas, vasarnīcas tiks apdrošinātas tikai tad, ja par to nepārprotami būs vienošanās ar apdrošinātāju un tā tiks iekļauta polisē. Šīm būvēm var tikt noteikts ierobežojums, ka īpašumam jābūt apdzīvotam nepārtraukti.

LV portāla infografika