Paaugstināta minimālā mēneša darba alga

No nākamā gada minimālā mēneša darba alga tiek paaugstināta no pašreizējiem 380 eiro uz 430 eiro.

Paaugstināts neapliekamais minimums pensionāriem

No nākamā gada neapliekamais minimums pensionāriem tiks paaugstināts no pašreizējiem 235 eiro mēnesī līdz 250 eiro mēnesī, 2019. gadā vēl uz 270 eiro mēnesī un 2020. gadā – uz 300 eiro mēnesī.

Iedzīvotāju ienākuma nodoklis

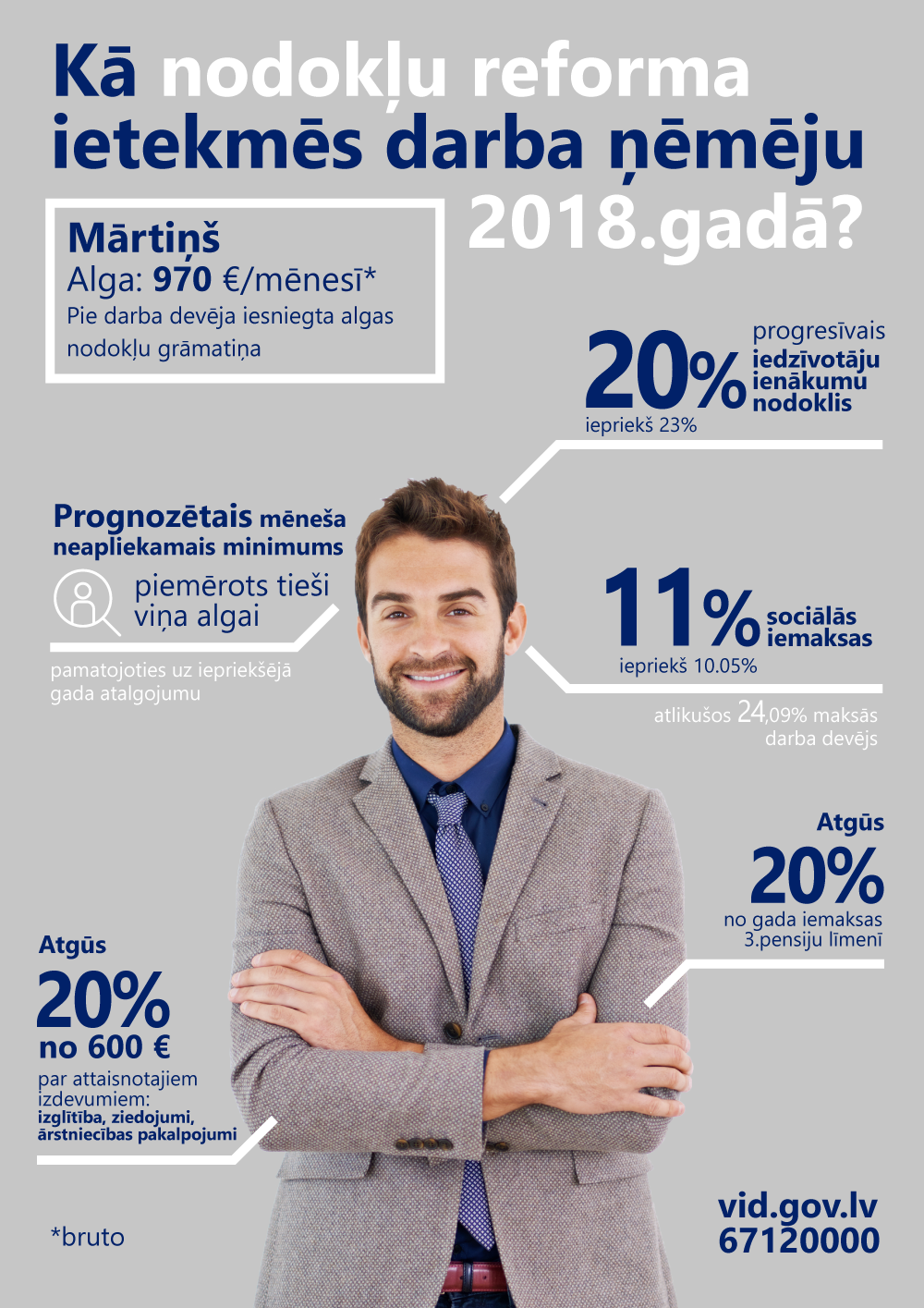

Lielai daļai darba ņēmēju nākamgad no algas būs jāmaksā mazāks nodoklis, jo ir ieviesta progresīvā iedzīvotāju ienākuma nodokļa likme. Tas nozīmē, ka gada ienākumiem līdz 20 004 eiro tiks piemērota 20% iedzīvotāju ienākuma likme (līdzšinējo 23% vietā); ienākumu daļai no 20 004 eiro līdz 55 000 eiro tiks piemērota 23% likme, un tikai tai ienākumu daļai, kas pārsniegs 55 000 eiro, tiks piemērota 31,4% likme.

Valsts sociālās apdrošināšanas obligātās iemaksas

No nākamā gada valsts sociālās apdrošināšanas obligāto iemaksu likme tiks palielināta par 1 procentpunktu (0,5% darba devējam un 0,5% darba ņēmējam). Šie ienākumi tiks novirzīti pamatbudžetā veselības aprūpes finansēšanai, nodrošinot no valsts budžeta līdzekļiem apmaksājamus veselības aprūpes pakalpojumus tām personām, kas pakļautas veselības apdrošināšanai. Sociālo iemaksu likme nākamgad būs 35,09%, no kuriem 24,09 % maksās darba devējs un 11% – darba ņēmējs1.

Neapliekamais minimums

Vienlaicīgi ar minimālā atalgojuma paaugstināšanu būtiski tiks celts ar iedzīvotāju ienākuma nodokli neapliekamais diferencētais minimums. Patlaban tas ir no 60 eiro līdz 115 eiro mēnesī, taču no nākamā gada tas būs 0–200 eiro robežās un ar katru gadu pieaugs, 2019. gadā sasniedzot 0–230 eiro, bet 2020. gadā sasniedzot 0–250 eiro robežu.

Algām līdz 440 eiro (pirms nodokļu nomaksas) neapliekamo minimumu katru gadu piemēros pilnā apmērā (200 eiro 2018. gadā, 230 eiro 2019. gadā un 250 eiro 2020. gadā).

Ienākumiem no 440 eiro līdz 1000 eiro mēnesī nākamgad neapliekamais minimums atbilstoši formulai pakāpeniski samazināsies un pie ienākumiem virs 1000 eiro mēnesī netiks piemērots vispār. No 2019. gada, pieaugot neapliekamajam minimumam, paaugstināsies arī limits ienākumiem, kuriem tas netiks piemērots. Tas nozīmē, ka 2019. gadā neapliekamo minimumu vairs nepiemēros ienākumiem virs 1100 eiro mēnesī, savukārt 2020. gadā – ienākumiem virs 1200 eiro mēnesī.

Diferencēto neapliekamo minimumu plānots piemērot pilnā apmērā jau taksācijas gada laikā (pašreiz mazo ienākumu saņēmēji ieguvumus no diferencētā neapliekamā minimuma var iegūt tikai nākamajā taksācijas gadā, iesniedzot gada ienākumu deklarāciju). Proti, VID par šo prognozēto neapliekamo minimumu divas reizes gadā – līdz 1. janvārim un 1. augustam – informēs personas darba devēju (to, kuram ir iesniegta algas nodokļa grāmatiņa). To VID aprēķinās, balstoties uz iepriekšējā gada ienākumiem un nosūtīs darba devējam.

Paaugstināts nodokļa atvieglojums par apgādībā esošu personu

No nākamā gada atvieglojums par apgādībā esošu personu paaugstināsies no 175 eiro uz 200 eiro mēnesī, 2019. gadā uz 230 eiro mēnesī un 2020.gadā uz 250 eiro mēnesī. Turklāt no 2018. gada 1. jūlija iedzīvotāju ienākuma nodokļa maksātājiem papildus jau esošajiem nodokļu atvieglojumiem būs iespēja saņemt atvieglojumus arī par nestrādājošu laulāto, kura apgādībā ir viens vai vairāki bērni atkarībā no tā, kāds ir bērna vecums un vai tas turpina iegūt izglītību2.

Piemēram, no 2018. gada 1. jūlija būs iespēja saņemt nodokļa atvieglojumu par nestrādājošu laulāto, ja tā apgādībā ir bērns līdz trīs gadiem.

Attaisnotie izdevumi

Arī turpmāk visiem iedzīvotāju ienākuma nodokļa maksātājiem, iesniedzot gada ienākumu deklarāciju, būs iespēja atgūt daļu no samaksātā nodokļa par izglītību, ārstniecību, iemaksām pensiju fondos un citiem attaisnotajiem izdevumiem.

Galvenās izmaiņas saistītas ar summas apmēru, no kura varēs atgūt pārmaksāto iedzīvotāju ienākuma nodokli, taču tas faktiski sāks darboties tikai no 2019. gada, iesniedzot gada ienākumu deklarāciju jau par 2018. gadu.

Proti, 2019. gadā, iesniedzot gada ienākumu deklarāciju un čekus par 2018. gada attaisnotajiem izdevumiem par ārstniecības un izglītības pakalpojumiem, ziedojumiem un ziedojumiem politiskajām partijām, persona varēs saņemt atpakaļ samaksāto nodokli par to attaisnoto izdevumu summu, kas nepārsniedz 50% no viņa gada apliekamajiem ienākumiem, bet ne vairāk kā 600 eiro par sevi un katru ģimenes locekli.

Piemēram, ja 2018. gadā darba ņēmēja ienākumi gadā ir 8000 eiro un attaisnotie izdevumi par medicīnas pakalpojumiem par sevi ir 700 eiro, tad uz attaisnotajiem izdevumiem par 2018. gadu attiecina 600 eiro, bet atlikušie 100 eiro pārceļas uz nākamo gadu.

Savukārt iemaksas privātajos pensiju fondos un apdrošināšanas prēmiju maksājumus varēs iekļaut attaisnotajos izdevumos tik lielā apmērām, lai tie kopā nepārsniedz 10% no nodokļa maksātāja ar nodokli apliekamā ienākuma, bet ne vairāk kā 4000 eiro gadā.

Attiecībā uz dzīvības apdrošināšanas līgumiem (ar līdzekļu uzkrāšanu) tiks mainīti arī piemērošanas nosacījumi, pagarinot to periodu uz 10 gadiem un nodrošinot apdrošināšanas prēmiju maksājumu regularitāti, vienlaikus nosakot pārejas noteikumus jau noslēgtajiem dzīvības apdrošināšanas līgumiem.

Piemēram, ja 2018. gadā darba ņēmēja ienākumi ir 8000 eiro gadā un iemaksas privātajos pensiju fondos un apdrošināšanas prēmiju maksājumi ir veikti 2000 eiro apmērā, tad uz attaisnotajiem izdevumiem var attiecināt 800 eiro, t.i., summu, kas nepārsniedz 10% no gada ienākumiem.

Taču vēl 2018. gadā, iesniedzot gada ienākumu deklarāciju par 2017., 2016. vai 2015. gadu, joprojām būs spēkā pašreizējie nosacījumi.

Plašāka informācija par to, kā nodokļu reforma ietekmēs dažādas iedzīvotāju grupas, pieejama VID tīmekļa vietnē sadaļās privātpersonāmm un uzņēmējiem "Kā mani ietekmēs nodokļu reforma?". VID tīmekļa vietnē sadaļā "Aktualitātes/Notikumi" pieejama informācija par VID bezmaksas semināriem, kā arī jau notikušo semināru prezentācijas un video materiāli. Informācija par nodokļu reformu pieejama Finanšu ministrijas mājaslapā un Saeimas mājaslapā.

1Ja darba ņēmējs tiek apdrošināts visiem sociālās apdrošināšanas veidiem.

2Bērns vecumā līdz trim gadiem; trīs vai vairāk bērni līdz 18 gadu vecumam vai līdz 24 gadu vecumam, no kuriem vismaz viens ir jaunāks par septiņiem gadiem, kamēr bērns turpina izglītības iegūšanu; pieci bērni līdz 18 gadu vecumam vai līdz 24 gadu vecumam, kamēr bērns turpina izglītības iegūšanu.