LV portāla infografika

Kontu reģistra likums paredz Latvijā izveidot sistēmu, kas ļaus identificēt jebkuru fizisku un juridisku personu, kurai ir atvērts pieprasījuma noguldījuma vai maksājumu konts. Likuma mērķi, kas formulēti 2. pantā, ir plašā tvērumā – no terorisma apkarošanas līdz sekmīgai nodokļu administrēšanai. Regulējums pieņemts, ņemot vērā Eiropas Savienības prasību dalībvalstīm izveidot centrālos reģistrus vai centrālas elektroniskas datu ieguves sistēmas, kas ļauj savlaicīgi identificēt jebkuras fiziskas vai juridiskas personas, kuras ir atvērušas vai kuras kontrolē kontus.

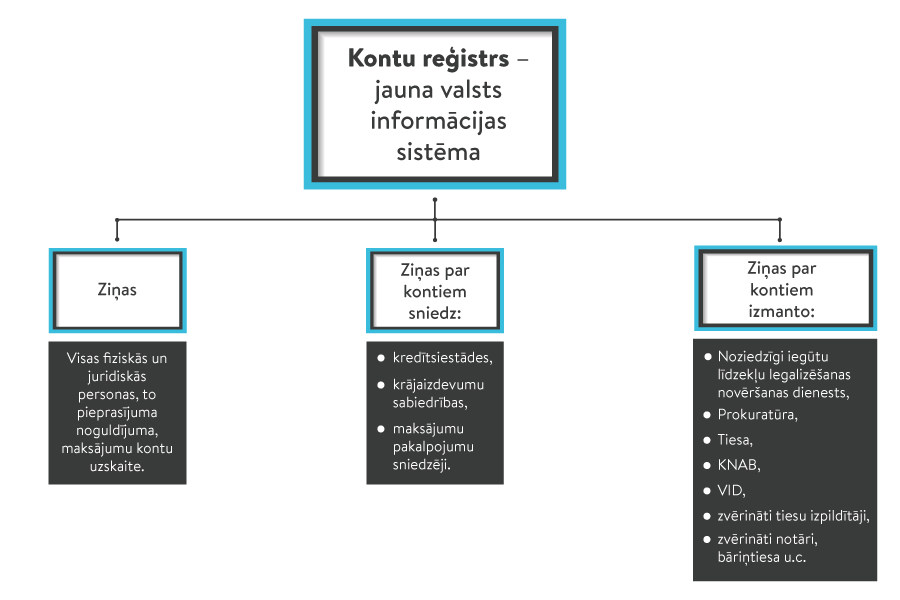

Uzreiz jāuzsver – reģistrā tiks apkopota informācija tikai par kontu piederību, nevis par naudas pārskaitījumiem vai konta atlikumiem. Cita lieta, ka šāda interese var būt iestādēm un valsts amatpersonām, kuras prasīs informāciju par konkrētas personas kontu esamību.

Kas ziņos?

Ziņas par kontiem reģistram nodos kredītiestādes, krājaizdevu sabiedrības un maksājumu pakalpojumu sniedzēji. Cilvēkiem ir saprotams, kas ir pirmās divas vienības. Kas ir maksājumu pakalpojumu sniedzēji?

Finanšu un kapitāla tirgus komisijas (FKTK) Komunikācijas daļas sabiedrisko attiecību speciāliste Agnese Līcīte izklāsta, ka ziņas kontu reģistram sniegs visas tās iestādes, kuras ir uzskaitītas Maksājumu pakalpojumu un elektroniskās naudas likuma 2. pantā. Šādus pakalpojumus var sniegt kredītiestādes, elektroniskās naudas iestādes, pasta komersanti, krājaizdevu sabiedrības, kā arī maksājumu iestādes u. c.

Kas attiecas uz maksājumu iestādēm, tad tās, tāpat kā citi finanšu sektora dalībnieki, piedāvā konkrētus finanšu pakalpojumus, proti, šīs ir FKTK uzraugāmas komercsabiedrības, ar kuru starpniecību var veikt dažādus maksājumus. Piemēram, fiziskai personai pastāv iespēja maksājumu iestādē atvērt savu maciņu elektroniskās naudas glabāšanai, kur pēc tam veikt apmaksu par precēm vai pakalpojumiem (apmaksāt autostāvvietu, iegādāties preces internetā u. tml.). Iespēju atvērt kontu maksājumu iestādē izmanto arī interneta veikali, lai saņemtu maksājumus par pārdotajām precēm vai pakalpojumiem.

Ko ziņos?

Likumā noteikts sniedzamo ziņu apjoms.

Bankas un citi ziņu sniedzēji iekļaušanai reģistrā sniegs konta turētāja datus (fiziskajai personai – personas datus, juridiskajai personai – nosaukumu un reģistrācijas numuru), konta numuru, tā atvēršanas un slēgšanas datumus.

Ziņas kontu reģistrā nonāks arī par patiesā labuma guvēju, kā likumā noteikts: ja tāds ir noskaidrots. Kas to noskaidros, un kas ir patiesā labuma guvējs šī likuma izpratnē?

Kā skaidro FKTK pārstāve, šajā gadījumā to noskaidros pati banka vai cits attiecīgais maksājuma pakalpojumu sniedzējs, izmantojot dažādas metodes, ņemot vērā katra klienta riska līmeni. Par klientiem ar augstāku risku informācija tiks apkopta padziļināti un lielākā apjomā nekā par zemāka riska klientiem. Banka/maksājumu pakalpojumu sniedzējs konta patieso labuma guvēju var noskaidrot, gan ieskatoties dažādos reģistros, gan arī jautājot pašam klientam. Jāņem vērā arī, ka klientam – juridiskai personai – patiesais labuma guvējs vienmēr ir kāda konkrēta fiziska persona.

FKTK uzsver, ka šāda kontu reģistra mērķis ir uzlabot mehānismu, kādā veidā drošības un uzraugošās iestādes nepieciešamības gadījumā var iegūt informāciju par klientiem un to naudas līdzekļiem bankās. Šobrīd, piemēram, izmeklējot kādu, iespējams, noziedzīgi iegūtu līdzekļu legalizācijas gadījumu vai krāpniecības shēmu, drošības iestādēm ir jāapzina katra banka un jāvaicā tai informācija par klientu. Pēc kontu reģistra ieviešanas visa informācija būs pieejama vienuviet.

Pieeja reģistra informācijai

Kontu īpašniekiem būs derīgi zināt valsts iestādes un amatpersonas, kurām, kā likumā noteikts, savu pienākumu pildīšanai, būs pieeja kontu reģistram. Tās uzskaitītas likuma 6. pantā:

Šajā pašā pantā pie katras minētās iestādes vai amatpersonas ir konkrēti norādīts, kādiem mērķiem tā ziņas no kontu reģistra var pieprasīt. Piemēram, Korupcijas novēršanas un apkarošanas birojs – lai nodrošinātu likumā "Par interešu konflikta novēršanu valsts amatpersonu darbībā" valsts amatpersonām noteikto ierobežojumu ievērošanas kontroli, kā arī Politisko organizāciju (partiju) finansēšanas likuma ievērošanas kontroli.

Savukārt zvērināti tiesu izpildītāji ziņas varēs prasīt normatīvajos aktos noteikto pienākumu izpildei izpildu lietas ietvaros, kā arī mantojuma apsardzībai un mantojuma saraksta sastādīšanai, mantas aprakstes veikšanai mantas dalīšanas nolūkā. Likumprojekta anotācijā skaidrots, ka zvērinātiem tiesu izpildītājiem ir būtiski saņemt aktuālo informāciju par personu kontu esamību tiesas un citu institūciju vai amatpersonu nolēmumu izpildei atbildētāja naudas līdzekļu kontā kredītiestādē apķīlāšanai, izpildot tiesas lēmumu par prasības nodrošināšanu vai pagaidu aizsardzības līdzekļa noteikšanu, piedziņas vēršanai uz parādnieka naudas līdzekļiem kontā kredītiestādē, kā arī citos gadījumos.

Dati par maniem kontiem svešās rokās. Kas kontrolēs, vai šīs rokas ir "tīras"?

Ļoti daudzām iestādēm un represīvajām amatpersonām būs pieeja kontu reģistram. Kāda ir iestāžu un amatpersonu atbildība par datu neizpaušanu vai par ziņu izmantošanu neatbilstoši?

Finanšu ministrijas Komunikācijas departamenta direktors Aleksis Jarockis uzsver: "Kontu reģistrā iekļautā informācija ir ierobežotas pieejamības. Par šādas informācijas nelikumīgu izpaušanu ir normatīvajos aktos paredzētā atbildība, tostarp krimināltiesiskā."

Ziņu glabāšanas termiņš – 5 gadi

Likuma 5. pantā noteikts, ka reģistra pārzinis [VID] ziņas glabā piecus gadus pēc konta slēgšanas, pēc tam ziņas no reģistra dzēš. Kontu īpašniekus varētu interesēt, cik ilgi tiks glabāta informācija par iestāžu darbiniekiem, amatpersonām, kas skatījušās viņu kontus.

FM pārstāvis norāda, ka ziņas kontu reģistra pieprasījumu auditācijas vajadzībām tiks saglabātas piecus gadus, to nosaka likuma 7. pants. Tiks glabāta šāda informācija:

Vai svešu acu pieeja kontu reģistram neliks naudu glabāt zeķē?

Gan Finanšu ministrija, gan FKTK uzskata, ka nav pamata domāt, ka atbilstoši likumam visu kontu datu salikšana vienuviet liks kādai daļai iedzīvotāju turpmāk izvēlēsies naudas glabāšanu zeķē.

Ziņas, kuras tiks sniegtas kontu reģistram, jau šobrīd ir banku un maksājumu pakalpojumu sniedzēju rīcībā, un nepieciešamības gadījumā pēc drošības un citu iestāžu pieprasījuma šī informācija tām tiek sniegta. Līdz ar to kontu reģistra izveide no klienta viedokļa neko nemaina, vienīgi – konta reģistrā informācija būs pieejama apkopotā veidā, pamato FKTK pārstāve.

Arī A. Jarockis piebilst, ka konkrētas personas kontu reģistra darbība neietekmēs, jo informācijas sniegšanas pienākums kontu reģistram gulstas uz kredītiestādēm, krājaizdevu sabiedrībām un maksājumu pakalpojumu sniedzējiem. Informācijas sniegšana valsts iestādēm, Finanšu ministrijas ieskatā, nevarētu būt izšķirošais faktors, kādēļ iedzīvotājs atsakās no kredītiestāžu, krājaizdevu sabiedrību vai maksājumu pakalpojumu sniedzēju pakalpojumu izmantošanas.

Kontu kopumi ir arī citās Eiropas Savienības dalībvalstīs. Centralizēts banku un maksājumu kontu reģistrs vai elektroniska datu ieguves sistēma darbojas Beļģijā, Francijā, Grieķijā, Lietuvā, Rumānijā, Slovēnijā, Slovākijā. Piemēram, Slovēnijā centralizētais maksājumu kontu reģistrs ir pieejams no 2009. gada 1. novembra.

Kas par mani/manu kontu ir interesējies?

Protams, bez pamata neviena iestāde nevar sākt interesēties par personu, bet cik tur daudz šodien vajag, lai kādam šī interese parādītos? Tāpēc, iespējams, svarīgākais jautājums arī cilvēkiem, kuriem nav ko slēpt un varbūt divu banku kontos iekrīt tikai alga un invaliditātes pensija, pārliecināties – vai kāds par viņu interesējas, tas ir, pieprasījis ziņas no kontu reģistra.

A. Jarockis norāda, ka informāciju par pieprasījumiem no kontu reģistra konkrēta fiziskā persona varēs uzzināt atbilstoši normatīvajos aktos noteiktajai kārtībai (izņemot gadījumus, kad šādu informāciju nav iespējams izpaust).

A. Līcīte uzsver, ka likums nosaka reģistra informācijas lietotāju tiesības un pienākumus, kā arī ziņu saņemšanas kārtību. Likuma autori anotācijā norādījuši, ka informācijas apmaiņas procesā tiks nodrošināta atbilstība prasībām, ko nosaka Fizisko personu datu aizsardzības likums un Konvencija par personu aizsardzību attiecībā uz personas datu automātisko apstrādi. FKTK pārstāve piebilst, ka arī pašreiz drošības un uzraudzības iestādēm šī informācija ir pieejama likumā noteiktajos gadījumos un konta reģistrā šī informācija būs pieejama vienīgi apkopotā veidā, kas atvieglos un efektivizēs drošības un uzraudzības iestāžu darbu.