Noteikumi paredz, ka daudzbērnu ģimene par vienu no tās locekļa īpašumā, turējumā vai valdījumā reģistrētu transportlīdzekli maksā transportlīdzekļa ekspluatācijas nodokli par attiecīgo kalendāra gadu 50% apmērā.

FOTO: Freepik

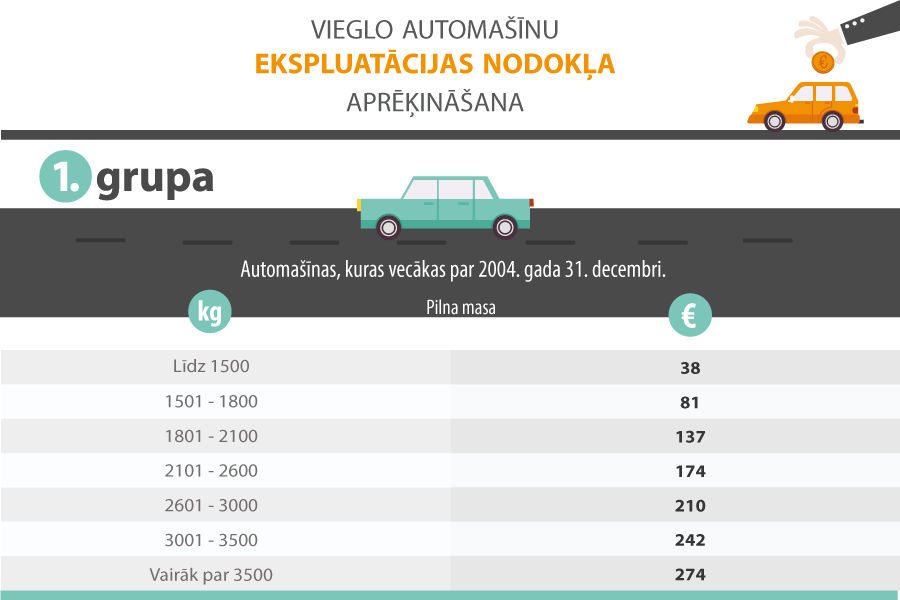

Transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa likums paredz pakāpenisku pāreju uz transportlīdzekļa ekspluatācijas nodokļa likmes piemērošanu atkarībā no automobiļa radītā oglekļa dioksīda (CO2) izmešu daudzuma un vēl citas izmaiņas no 1. janvāra.

Grozītajos Ministru kabineta 2012. gada 11. decembra noteikumos Nr. 858 ir paskaidrotas arī vairākas normas, kas attiecas uz virkni atbrīvojumu un šī nodokļa atvieglojumiem.

Transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa likuma 3. pantā no 1. janvāra precizēts, ka transportlīdzekļa ekspluatācijas nodokļa maksātājs ir Transportlīdzekļu un to vadītāju valsts reģistrā norādītais turētājs. Praksē bieži rodas situācijas, ka, lai persona ar invaliditāti nokļūtu izglītības, veselības aprūpes, rehabilitācijas un citās iestādēs, transportlīdzeklis bieži vien ir vienīgais iespējamais pārvietošanās līdzeklis, tomēr cilvēki ar invaliditāti bieži vien paši nespēj vadīt transportlīdzekli. Lai nodrošinātu likumā paredzētos atbrīvojumus no šī nodokļa personām ar invaliditāti, grozījumi MK noteikumos paredz, ka atbrīvojums ir piemērojams arī tad, ja personai ar invaliditāti īpašumā ir reģistrēts transportlīdzeklis, kuram kā turētājs ir reģistrēta cita persona bez invaliditātes.

Likuma 7. panta piektajā daļā paredzēts, ka daudzbērnu ģimene par vienu no tās locekļa īpašumā, turējumā vai valdījumā reģistrētu transportlīdzekli maksā transportlīdzekļa ekspluatācijas nodokli par attiecīgo kalendāra gadu 50% apmērā, ja minētais transportlīdzeklis ir reģistrēts kā vieglais pasažieru vai plašlietojuma, kravas transporta kaste vai furgons, ja attiecīgā automobiļa pasažieru sēdvietu skaits pārsniedz četras vietas, autobuss ar pasažieru sēdvietu skaitu līdz 16 vietām, vieglais, kravas vai autobuss – speciālais dzīvojamais.

Lai nodrošinātu attiecīgo ekspluatācijas nodokļa atvieglojumu piemērošanu, noteikumu grozījumos noteikts, ka likuma 7. panta piektajā daļā paredzēto ekspluatācijas nodokļa atvieglojumu piemēro personai, kurai pašai vai kopā ar laulāto vai kuras laulātajam apgādībā vai aizbildnībā ir trīs vai vairāk bērnu, kuri nav sasnieguši 24 gadu vecumu un kuri turpina iegūt vispārējo, profesionālo vai augstāko izglītību, vai personai, kura pati vai kopā ar laulāto veido audžuģimeni, kurā ir ievietoti trīs vai vairāk bērnu, kuri nav sasnieguši 24 gadu vecumu un kuri turpina iegūt vispārējo, profesionālo vai augstāko izglītību, par vienu tās īpašumā, turējumā vai valdījumā reģistrētu transportlīdzekli.

Ekspluatācijas nodokļa atvieglojumu piemēro, pamatojoties uz CSDD pieejamo informāciju no Iedzīvotāju reģistra vai informāciju, kuru CSDD ir saņēmusi no Izglītības un zinātnes ministrijas par pilngadīgām personām, kuras nav sasniegušas 24 gadu vecumu un iegūst vispārējo, profesionālo vai augstāko izglītību, vai ārvalsts iestādes izsniegtu izziņu par pilngadīgām personām, kuras nav sasniegušas 24 gadu vecumu un iegūst vispārējo, profesionālo vai augstāko izglītību ārvalstī, vai arī personai uzrādot derīgu Sabiedrības integrācijas fonda izsniegtu Latvijas Goda ģimenes apliecību "3+ Ģimenes karte".