LV portāla infografika

Likumā "Par iedzīvotāju ienākuma nodokli" noteikts, ka nodokļa maksātājam gada diferencēto neapliekamo minimumu aprēķina saskaņā ar formulu, ko nosaka Ministru kabinets.

Formula ir iestrādāta MK 2016.gada 5.janvāra noteikumos Nr.1 "Noteikumi par neapliekamā minimuma un nodokļa atvieglojuma apmēru iedzīvotāju ienākuma nodokļa aprēķināšanai". Valdība noteikumus pieņēma 5.janvārī, tie piemērojami, sākot ar 2016.gada 1.janvāri.

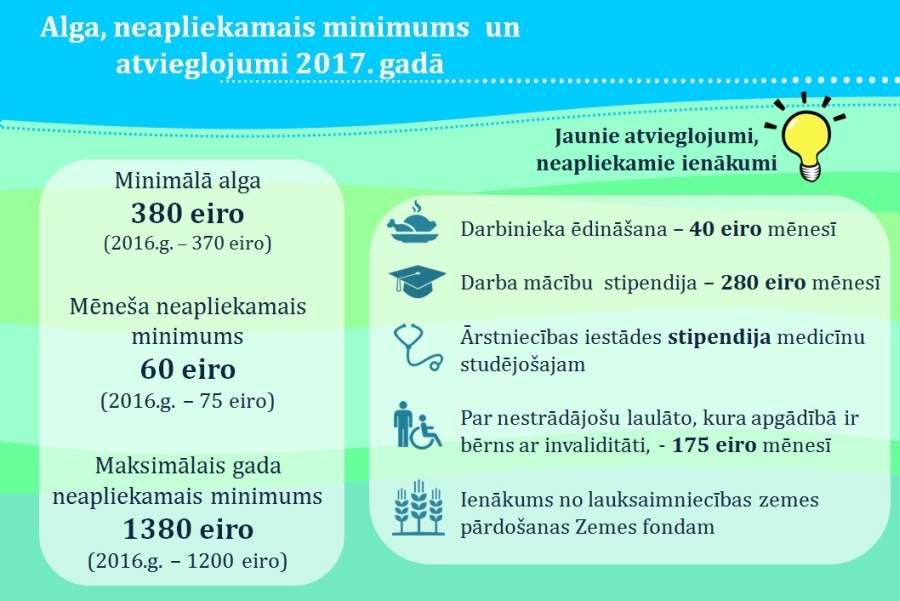

Taču 2016.gada laikā, saņemot ikmēneša algu, vēl nekas nemainīsies, nodokļa maksātājam ienākuma gūšanas vietā, kur iesniegta algas nodokļa grāmatiņa, piemēros pašreiz spēkā esošo mēneša neapliekamo minimumu (75 eiro), kas tagad noteikumos ir definēts kā minimālais mēneša neapliekamais minimums. Nākamajos gados šis ikmēneša neapliekamais minimums pakāpeniski samazināsies: 2017.gadā - 60 eiro, 2018.gadā - 40 eiro, 2019.gadā - 20 eiro, 2020.gadā - 0 eiro.

Iedzīvotājiem ar zemākām algām (līdz 380 eiro) mēnesī diferencētais neapliekamais minimums šogad būs 100 eiro mēnesī (1200 eiro gadā). Tātad, ja ik mēnesi algai jau ir piemērots minimālais neapliekamais minimums (mēnesī 75 eiro, gadā 900 eiro), tad gadā neizmantotā neapliekamā summa būs 300 eiro (1200-900=300). Pārmaksāto nodokli - 69 eiro – (23% no 300) būs iespējams atgūt 2017.gadā, Valsts ieņēmumu dienestā iesniedzot gada ienākumu deklarāciju par 2016.gadu.

Strādājošajiem, kuriem bruto atalgojums ir no 380 līdz 1000 eiro mēnesī, diferencētais neapliekamais minimums atšķirsies atkarībā no algas, t.i., jo alga tuvāk 1000 eiro slieksnim, jo neapliekamā summa būs mazāka. Arī šiem nodokļu maksātājiem veidosies nodokļa pārmaksa, un nodokli varēs atgūt, iesniedzot ienākumu deklarāciju par 2016.gadu. Savukārt, ja alga pārsniedz 1000 eiro, būs tiesības tikai uz mēneša neapliekamo minimumu – 75 eiro, kas tiek piemērots darbavietā.

Jāpiebilst, ka šis izklāsts ir vienkāršots, attiecinot tikai uz algas saņēmējiem, tātad cilvēkiem, kuriem alga ir vienīgais ienākums.

Noteikumos paredzēts: nosakot nodokļa maksātāja gada diferencētā neapliekamā minimuma apmēru, ņem vērā visus nodokļa maksātāja gada ienākumus (tai skaitā ienākumus, kas apliekami ar samazinātu nodokļa likmi), izņemot likuma 9.pantā minētos neapliekamos ienākumus, saimnieciskās darbības ieņēmumus, par kuriem maksā patentmaksu, un ienākumu, par kuru maksā mikrouzņēmumu nodokli.

Tātad, ja nodokļa maksātājs gadā būs saņēmis ne tikai algu, bet arī, piemēram, dividendes, guvis ienākumu no zemes vai īpašuma pārdošanas, saņēmis autoratlīdzību, tad visus šos ienākumus ņems vērā diferencētā neapliekamā minimuma aprēķināšanai.

Neapliekamais minimums pakāpeniski mainīsies

Gada diferencētā neapliekamā minimuma aprēķināšanai MK noteikumos ir noteikti vairāki lielumi katram gadam līdz 2020.gadam.

Kā jau teikts, minimālais mēneša neapliekamais minimums pakāpeniski samazināsies, līdz 2020.gadā tas visiem būs nulle.

Pārējie lielumi pakāpeniski pieaugs.

| Maksimālais gada neapliekamais minimums | Gada apliekamā ienākuma apmērs, līdz kuram piemēro maksimālo gada neapliekamo minimumu | Gada apliekamā ienākuma apmērs, virs kura piemēro tikai minimālo gada neapliekamo minimumu | |

| 2016. gads | 1200 eiro | 4560 eiro | 12 000 eiro |

| 2017. gads | 1380 eiro | 4800 eiro | 13 200 eiro |

| 2018. gads | 1560 eiro | 5040 eiro | 14 400 eiro |

| 2019. gads | 1740 eiro | 5280 eiro | 16 200 eiro |

| no 2020. gada | 1920 eiro | 5520 eiro | 18 000 eiro |

Valsts ieņēmumu dienesta informācijā paskaidrots: minimālo mēneša neapliekamo minimumu (2016.gadā – 75 eiro) piemēro gada laikā tajā ienākuma gūšanas vietā, kur iesniegta algas nodokļa grāmatiņa (VID Elektroniskās deklarēšanas sistēmā atzīmēts darba devējs).

Gada diferencēto neapliekamo minimumu aprēķina saskaņā ar īpašu formulu, ņemot vērā nodokļa maksātāja gada ar nodokli apliekamo ienākumu apmēru, kā arī šādus lielumus:

Rezultātā – jo lielāks ir nodokļa maksātāja gada apliekamo ienākumu apmērs, jo mazāks diferencētais neapliekamais minimums tiek piemērots. Šo gada diferencēto neapliekamo minimumu aprēķina un piemēro reizi gadā, iesniedzot gada ienākumu deklarāciju.

Ja 2016.gadā nodokļa maksātāja gada apliekamo ienākumu kopējais apmērs ir mazāks vai vienāds ar 4560 eiro, iesniedzot gada ienākumu deklarāciju, piemēro maksimālo gada neapliekamo minimumu, t.i., 1200 eiro.

Ja 2016.gadā nodokļa maksātāja gada apliekamo ienākumu kopējais apmērs ir robežās no 4560 eiro līdz 12 000 eiro, pieaugot ienākumam, piemērojamais gada diferencētais neapliekamais minimums pakāpeniski samazinās.

Ja 2016.gadā nodokļa maksātāja gada apliekamo ienākumu kopējais apmērs pārsniedz 12 000 eiro, piemēro tikai minimālo mēneša neapliekamo minimumu, t.i., 75 eiro mēnesī jeb 900 eiro gadā.

Sākot ar 2017.gadu, mēneša minimālais neapliekamais minimums pakāpeniski tiek samazināts, līdz 2020.gadā mēneša neapliekamais minimums vairs netiks piemērots. Savukārt gada apliekamā ienākuma apmērs, virs kura piemēro tikai minimālo gada neapliekamo minimumu, pakāpeniski tiek palielināts, 2020.gadā sasniedzot 18 000 eiro. Tādējādi no 2020.gada nodokļu maksātājam, kura gada apliekamo ienākumu kopējais apmērs pārsniegs 18 000 eiro, neapliekamo minimumu vairs nepiemēros.

Gada diferencētā NM aprēķina formula

Noteikumos paredzēts: nodokļa maksātāja gada apliekamajā ienākumā netiek ietverts ienākums gada diferencētā neapliekamā minimuma apmērā, kuru aprēķina, izmantojot šādu formulu:

GDNM = GNMmax – K x (AI – AImin), kur

K – koeficients, kuru aprēķina, izmantojot šādu formulu:

K = (GNMmax – NMmin x 12) / (AImax – AImin);

GDNM – gada diferencētais neapliekamais minimums;

NMmin – minimālais mēneša neapliekamais minimums;

GNMmax – maksimālais gada neapliekamais minimums;

AI – nodokļa maksātāja gada apliekamo ienākumu kopējais apmērs;

AImin – gada apliekamā ienākuma apmērs, līdz kuram piemēro maksimālo gada neapliekamo minimumu;

AImax – gada apliekamā ienākuma apmērs, virs kura piemēro tikai minimālo gada neapliekamo minimumu.

Ieliekot formulā konkrētus "savus" skaitļus, var izrēķināt, kādu summu 2017.gadā varēs atgūt kā 2016.gadā pārmaksāto nodokli (!ja vien ienākumi nepārsniegs 12 000 eiro).

Piemēram, ja personas 2016.gadā bruto alga 500 eiro ir katru mēnesi un tai nav neviena apgādājamā.

GDNM = 1200-0,0403 x (6000-4560) =1141,97 eiro.

No gada diferencētā neapliekamā minimuma summas jāatņem darbavietā jau piemērotais mēneša neapliekamais minimums: 1141,97 -900 (75x12)=241,97 EUR.

Pārmaksātā nodokļa daļa ir nosakāma, piemērojot 23% likmi taksācijas gada laikā nepiemērotajai neapliekamā minimuma daļai 241,97 eiro. Atmaksājamais nodoklis ir 55,65 eiro.

Tādā pašā veidā var izrēķināt gada diferencēto neapliekamo minimumu arī citām ienākuma summām. Kā jau teikts, diferencētais neapliekamais minimums un līdz ar to atgūstamā nodokļa summa pakāpeniski samazinās algai no 380 līdz 1000 eiro.

Ja alga 380 eiro, atgūt varēs 69 eiro; alga 400 eiro – atgūt varēs 66,78 eiro; alga 450 eiro – atgūt varēs 61,21 eiro; alga 500 eiro – atgūt varēs 55,65 eiro; alga 900 eiro – atgūt varēs 11,16 eiro.

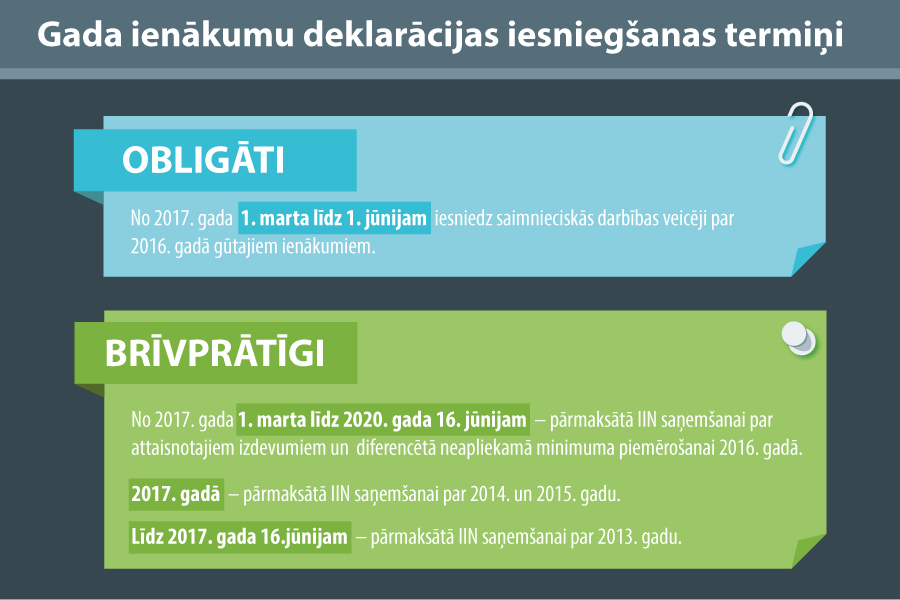

LV portāla piemēri izrēķināti priekšstatam, kā veidosies atgūstamā nodokļa summa, pakāpeniski samazinoties, piemērojot gada diferencēto minimumu algota darba ienākumiem. Lai atgūtu nodokli par 2016.gadu, 2017.gadā no 1.marta varēs iesniegt gada ienākumu deklarāciju. To visvienkāršāk izdarīt VID elektroniskās deklarēšanas sistēmā (EDS), izmantojot portāla "Latvija.lv" autentifikācijas risinājumus, starp tiem ir arī septiņas internetbankas. Daudzi nodokļa maksātāji jau izmanto EDS, lai iesniegtu deklarācijas un atgūtu pārmaksāto nodokli par attaisnotajiem izdevumiem. EDS konkrētajam cilvēkam atver viņa deklarāciju jau daļēji aizpildītu.

Tāpēc VID jautājām, vai 2017.gadā pašam nodokļu maksātājam, iesniedzot gada ienākumu deklarāciju EDS, lai atgūtu nodokli par nepiemērotā minimuma daļu, būs deklarācijā jāpilda kādas ienākumu ailes? Vai arī gudrā EDS visu ielasīs, kad cilvēks būs sarakstījis par sevi prasītos datus: vārds, uzvārds, adrese, konta nr.?

VID nodokļu speciālisti skaidro: "2017.gadā, iesniedzot gada ienākumu deklarāciju par 2016.gadu, Valsts ieņēmumu dienesta Elektroniskās deklarēšanas sistēmā nodokļu maksātāja gada ienākumu deklarācijas ailēs automātiski ielasīsies tā informācija, kura būs Valsts ieņēmumu dienesta rīcībā.

Tā informācija, kura nebūs Valsts ieņēmumu dienesta rīcībā, piemēram, ienākumi no saimnieciskās darbības vai ienākumi no fiziskajām personām, no kuriem nodoklis ienākuma izmaksas vietā nav ieturēts, vai ārvalstīs saņemtie ienākumi būs jānorāda pašam nodokļu maksātājam.

Nodokļu maksātājam pašam ir jāpārbauda gada ienākumu deklarācijas ailēs automātiski iekļautā informācija, nepieciešamības gadījumā to precizējot un papildinot, kā arī pašam jāapstiprina norādītās informācijas patiesumu."

Noteikumi nosaka arī formulu, atbilstoši kurai diferencēto neapliekamo minimumu piemēro par nepilnu gadu, tajos ir arī vairāki piemēri diferencētā neapliekamā minimuma aprēķināšanai par nepilnu taksācijas gadu.