Viens no būtiskākajiem iedzīvotāju ienākumu nevienlīdzības cēloņiem ir nodokļu regresivitāte. Visās attīstītajās rietumu valstīs ir progresīvas nodokļu sistēmas. Respektīvi, tie, kas pelna vairāk, maksā lielākus nodokļus, bet mazo algu saņēmējiem nodokļu slogs ir mazāks. Eiropas Savienībā ir tikai atsevišķas valstis, kurās joprojām vērojama nodokļu regresivitāte, un pārsvarā tās ir Austrumeiropas valstis.

Šobrīd ir izveidojusies absurda situācija, ka nodokļu slogs minimālās algas saņēmējam ir teju tāds pats kā tiem nodarbinātajiem, kuru alga mēnesī pārsniedz 8 000 eiro. Kopējā darba algas ienākumu summa lielo algu saņēmējiem šobrīd ir vairāk kā 362 miljoni eiro jeb 75,3 tūkstoši eiro gadā uz vienu personu.

Ekonomiskās sadarbības un attīstības organizācija savā 2015. gadā publicētajā pārskatā ziņo, ka Latvijas nodokļu sistēma ir ar noslieci uz darbaspēka nodokļiem un salīdzinoši regresīva. Jo īpaši tai ir raksturīgs salīdzinoši augsts nodokļu slogs strādājošajiem ar zemiem ienākumiem, kas rada nelabvēlīgus apstākļus viņu nodarbināšanai oficiālās darba vietās. Turklāt sociālās apdrošināšanas maksimālo iemaksas griestu atjaunošana 2014. gadā palielināja regresivitāti nodokļu sistēmā.

Sākot ar 2016. gadu, solidaritātes nodoklis būs jāmaksā tikai par tiem nodarbinātajiem, kuru atalgojums pārsniegs VSAOI "griestus" (2015. gadā tie ir virs 48 600 eiro). VSAOI gada maksimālo apmēru nosaka MK. Šobrīd šī summa ir darba algas ienākumu "griesti", virs kuras netiek maksāta VSAOI. Tikai pēc šī sliekšņa sasniegšanas aptuveni 4,7 tūkstošiem no visiem 0,8 miljoniem strādājošo tiks piemērots solidaritātes nodoklis. Tas līdzvērtīgi VSAOI likmei darba ņēmēja daļai būs 10,5% apmērā un darba devēja daļai - 23,59% apmērā.

No kopējiem 800 000 nodarbināto solidaritātes nodokli būtu jāmaksā vien 4 700 darba ņēmēju, kuru darba alga gadā kopumā sasniedz 48 000 eiro jeb vidēji 4000 eiro mēnesī. Kopējais šo personu darba vietu skaits ir 7 843, kas ir vidēji 1,6 darba vietas uz katru personu. Līdz šim šie darba ņēmēji nākamajā gadā no Valsts sociālās apdrošināšanas aģentūras saņēma VSAOI atmaksu 10,5% apmērā no summas, kas pārsniedza 48 600 eiro atalgojumu. Ar jauno sistēmu turpmāk šīs atmaksas vairs netiks veiktas. Līdz ar to ik mēnesi šie darba ņēmēji neizjutīs nekādas izmaiņas, salīdzinot ar šo gadu, bet nesaņems VSAOI atmaksu.

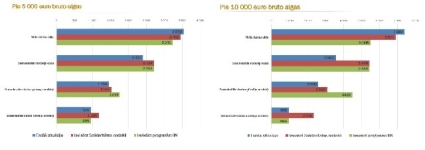

Sabiedrībā plašs atbalsts tiek izteikts progresīvā iedzīvotāju ienākuma nodokļa (IIN) piemērošanai. Salīdzinājumam, ja tiktu ieviests progresīvais IIN, darbinieks, kura bruto darba alga sasniedz 5 000 eiro mēnesī, gada griezumā nodokļos papildus samaksātu 3 612 eiro. Piemērojot solidaritātes nodokli, papildus jāsamaksā būtu 924 eiro. Pie 10 000 eiro bruto algas mēnesī darbiniekam progresīvā IIN piemērošana papildus radītu 22 608 eiro nomaksu nodokļos gadā, taču, piemērojot solidaritātes nodokli, – 5 772 eiro. Tādējādi progresīvā IIN ieviešana būtu krietni nelabvēlīgāka lielo algu saņēmējiem kā solidaritātes nodokļa ieviešana.

Ieviešot solidaritātes nodokli, tiks novērsta nevienlīdzība, ka noteikts personu loks var veikt būtiski mazākus nodokļu maksājumus no saviem darba ienākumiem. Turpmāk nodokļu slogs visiem VSAOI maksātājiem būs līdzvērtīgs, jo nesamaksāto VSAOI daļu aizvietos solidaritātes nodoklis.

Jāatgādina, ka pagājušajā nedēļā vēlreiz noritēja tikšanās ar sociālajiem partneriem, kurā tika panākta vienošanās, ka, gatavojot jaunās nodokļu pamatnostādnes, notiks cieša sadarbība starp FM speciālistiem un Nacionālās trīspusējās sadarbības padomes Budžeta un finanšu ;apakšpadomi, kurā strādās arī Latvijas Darba devēju konfederācijas un Latvijas Brīvo arodbiedrību savienības speciālisti. Izstrādājot nodokļu pamatnostādnes, FM plāno pārskatīt arī esošo regulējumu attiecībā uz kapitāla un patēriņam nodokļiem.