Latvijā pagaidām ir reģistrēts mazs skaits transportlīdzekļu, kuri kā degvielu var izmantot dabasgāzi. 2019. gadā Latvijā bija 160 šādu transportlīdzekļu, Lietuvā – 380, Igaunijā – 400, Polijā – 3600. Kaut gan šo transportlīdzekļu radītās emisijas ir būtiski zemākas (līdz pat 25%) nekā dīzeļdegvielai, šie transportlīdzekļi nav izplatīti, jo tiem nepieciešamā infrastruktūra Latvijā nav attīstīta. Lai veicinātu dabasgāzes kā degvielas izmantošanu, akcīze turpmākajos piecos gados tai samazināta apmēram piecas reizes.

FOTO: Edijs Pālens, LETA

2021. gadā paaugstinās likmes tabakas izstrādājumiem, bet samazinās nodokli dabasgāzei, ar ko darbināmi transportlīdzekļi. Nākamgad ar akcīzes nodokli sāks aplikt arī elektroniskajās cigaretēs izmantojamā šķidruma sagatavošanas sastāvdaļas un tabakas aizstājējproduktus.

Izmaiņas nosaka grozījumi likumā “Par akcīzes nodokli”. Grozījumi stājas spēkā 2021. gada 1. janvārī, atsevišķas normas – citos mēnešos, kā paredzēts pārejas noteikumos.

No 2021. gada 1. janvāra akcīzes nodoklis tiek piemērots jauniem preču veidiem:

Likumā tiek arī definēts, kas ir šie produkti:

Nodokļa izmaiņas, pieaugot produkta cenai, attieksies ne tikai uz lietotājiem (patērētājiem), bet arī uz komersantiem. Valsts ieņēmumu dienesta mājaslapā sadaļā par nodokļu izmaiņām akcīzes nodokļa maksātājam ir izklāstīts, kuriem komersantiem un kādos gadījumos ir jāsaņem licence, kad jāveic konkrēto krājumu inventarizācija un nodokļa samaksa un citi komercdarbības organizēšanai svarīgi jautājumi.

Personas, kuras nodarbojas vai vēlas nodarboties ar komercdarbību, kas saistīta ar tabakas aizstājējproduktiem, neskaidrību gadījumā var uzdot jautājumus VID elektroniski, izmantojot e-pasta adresi APAD.lietvediba@vid.gov.lv vai VID elektroniskās deklarēšanas sistēmu.

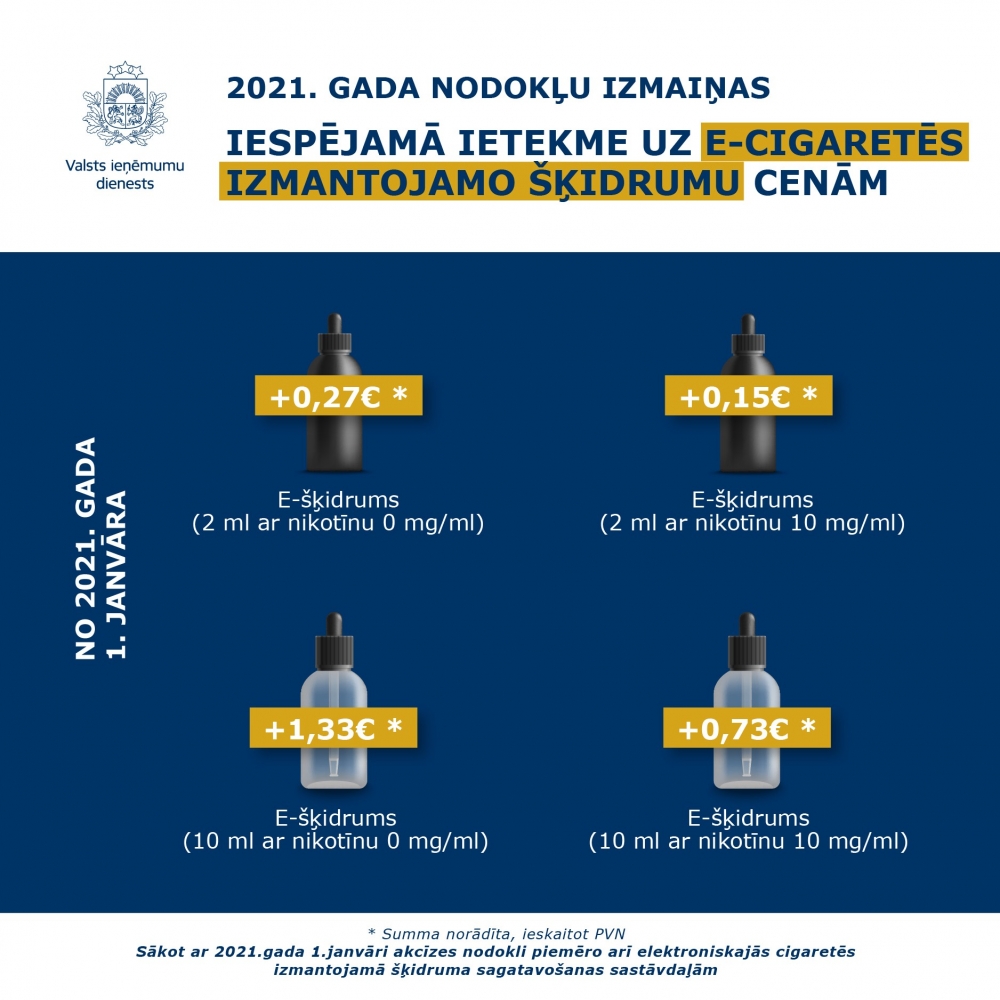

No 2021. gada 1. janvāra elektroniskajās cigaretēs izmantojamo šķidrumu sagatavošanas sastāvdaļām likme būs 0,12 eiro par 1 mililitru produkta. Tiek palielināta arī likme elektronisko cigarešu uzpildes šķidrumiem, arī tā būs 0,12 eiro par 1 mililitru.

Tabakas aizstājējproduktiem akcīzes likme būs 80 eiro par 1000 gramiem produkta.

2021. gada 1. janvārī akcīzes nodokļa likmes tiek paaugstinātas tabakas izstrādājumiem (izņemot cigaretes) – cigāriem un cigarillām, smalki sagrieztai tabakai cigarešu uztīšanai, citai smēķējamai tabakai, tabakas lapām un karsējamai tabakai.

VID metodiskajā materiālā par tabakas izstrādājumu inventarizāciju un akcīzes nodokļa starpības summas aprēķināšanu saistībā ar akcīzes nodokļa likmes maiņu 2021. gada 1. janvārī sniedzis salīdzinošo likmju maiņas tabulu.

|

Akcīzes preču grupa |

Akcīzes likme līdz 31.12.2020., eiro |

Akcīzes likme no 01.01.2021., eiro |

|

Cigāri un cigarillas (par 1000 gab.) |

95,20 |

104,701 |

|

Smalki sagriezta tabaka cigarešu uztīšanai (par 1000 gramiem) |

75,00 |

80,25 |

|

Cita smēķējamā tabaka (par 1000 gramiem) |

75,00 |

80,25 |

|

Tabakas lapas (par 1000 gramiem) |

75,00 |

80,25 |

|

Karsējamā tabaka (par 1000 gramiem) |

75,00 |

160,00 |

VID norāda, ka metodiskais materiāls neskar cigarešu nodokļa likmju izmaiņas, kas stāsies spēkā 2021. gada 1. martā.

Pēc VID aprēķiniem, likmes paaugstināšanās tabakas izstrādājumu cenas varētu ietekmēt šādi (no 2021. gada 1. janvāra):

No 2021. gada 1. marta cenu izmaiņas varētu būt šādas:

Savukārt elektroniskajās cigaretēs izmantojamo šķidrumu cenas likmju kāpums varētu ietekmēt šādi (no 2021. gada 1. janvāra):

Likuma grozījumu pārejas noteikumos arī turpmākajos gados paredzēta pakāpeniska akcīzes nodokļa likmju paaugstināšanu tabakas izstrādājumiem, kā arī elektroniskajās cigaretēs izmantojamo šķidrumu sagatavošanas sastāvdaļām un tabakas aizstājējproduktiem.

Lai veicinātu saspiestās dabasgāzes uzpildes punktu izveidi transportlīdzekļiem, kuros kā degvielu izmanto dabasgāzi, un siltumnīcefekta gāzu emisiju samazināšanu transportā, kā arī lai veicinātu pakāpenisku pāreju uz videi draudzīgākas un gaisa kvalitāti mazāk ietekmējošas degvielas izmantošanu, vairāku gadu periodam noteikts akcīzes nodokļa samazinājums dabasgāzei, kuru izmanto kā transporta degvielu.

Tāpēc no 2021. gada līdz 2025. gadam akcīzes nodokļa likme dabasgāzei kā transporta degvielai būs 1,91 eiro par 1 megavatstundu (MWh) jeb 20 eiro par 1000 m3. Vienlaikus paredzēts, ka no 2026. gada akcīzes nodokļa likme dabasgāzei (kā transporta degvielai) tiktu palielināta uz 10 eiro par 1 MWh jeb 105 eiro par 1000 m3. Pašreiz akcīzes nodoklis dabasgāzei kā degvielas veidam ir 9,64 eiro/MWh, savukārt citās Eiropas Savienības valstīs, piemēram, Lietuvā vai Polijā, viens no atbalsta mehānismiem ir šāda nodokļa samazināšana, norādīts grozījumu anotācijā.