LV portāla infografika

Viena no grūti saprotamām normām likumā “Par iedzīvotāju ienākuma nodokli” attiecas uz gadījumiem, kad jāmaksā nodoklis par dzēstām saistībām. Ir arī izņēmumi. Valsts kontrole revīzijā atklājusi, ka netiek pildīta nodokļa likuma prasība par dzēstajām saistībām, tostarp gadījumos, kad valsts dzēsusi studiju un studējošo kredītus. Tieši tos ieteikts atbrīvot no aplikšanas ar nodokli, lai neturpinātos pārpratumi.

Valsts ieņēmumu dienests (VID) informatīvajos materiālos, atgādinot par fizisko personu saistību samazināšanas vai dzēšanas rezultātā gūtā ienākuma deklarēšanu, norāda: par ienākumu ir uzskatāmas dzēstas vai samazinātas parāda, aizdevuma (kredīta) saistības: dzēstais vai samazinātais parāds par saņemtajiem pakalpojumiem (piemēram, dzēstais vai samazinātais parāds par komunālajiem pakalpojumiem un elektronisko sakaru pakalpojumiem), dzēstā vai samazinātā patēriņa kredīta summa, dzēstā vai samazinātā hipotekārā kredīta summa u. c. Šajā ienākumā ietver gan dzēstā vai samazinātā parāda, aizdevuma (kredīta) pamatsummu, gan kredīta procentus.

Ienākums no dzēstām vai samazinātām parāda, aizdevuma (kredīta) saistībām ir apliekams ar iedzīvotāju ienākuma nodokli (IIN). Tas jādeklarē, iesniedzot gada ienākumu deklarāciju sekojošajā gadā no 1. marta līdz 1. jūnijam, un jāsamaksā nodoklis.

Ir divi izņēmumi: ja tiesa pieņēmusi lēmumu Maksātnespējas likumā noteikto saistību dzēšanas procedūras ietvaros; ja saistības ir bijušas nodrošinātas ar nekustamā īpašuma hipotēku vai radušās dzīvošanai paredzēta nekustamā īpašuma iegādei (ievērojot likumā noteiktos nosacījumus).

Parāda, aizdevuma (kredīta) dzēsējs izsniedz fiziskajai personai, kas ir guvusi attiecīgo ienākumu, paziņojumu par samazinātu vai dzēstu parāda, aizdevuma (kredīta) saistību veidā gūtā ienākuma apmēru, kā arī nosūta šo paziņojumu VID.

Likuma “Par iedzīvotāju ienākuma nodokli” normas nesniedz skaidru, konkrētu un pietiekamu priekšstatu par visiem ienākumiem, kuri apliekami ar IIN. Tas maldina nodokļu maksātājus un apgrūtina nodokļu administrācijas spēju nodrošināt nodokļu maksātāju pienākumu izpildes sekmīgu kontroli. Nodokļu maksātāji neizprot, kad ienākumi no saistību samazināšanas vai dzēšanas ir jādeklarē un jāapliek ar IIN, kā rezultātā personas, pašas to neapzinoties, var kļūt par likuma pārkāpējām, – 2017. gada saimnieciskā gada pārskata revīzijas ziņojumā secinājusi Valsts kontrole (VK).

VK padomes loceklis Edgars Korčagins, žurnālistiem izklāstot revīzijā atklāto, norādīja, ka atbilstoši likumā definētajam ar IIN ir apliekams jebkurš ienākums, ja vien likumā nav skaidri pateikti izņēmumi. Dažādu valstu pieredze liecina, ka pieejas var būt divas. Var pateikt (kā Latvijas likumā), ka tiek aplikts viss, ja vien nav noteikts kāds izņēmums. Otra pieeja – skaidri un gaiši pateikt, no kā ir maksājams IIN, savukārt viss pārējais būtu ar nodokli neapliekams.

Latvijā IIN likuma piemērošanā ir virkne gadījumu, kad cilvēki kļūst par parādniekiem, nezinot, ka, iespējams, gūst ienākumus, no kuriem būtu jāmaksā nodoklis. Un tie ir gadījumi, kad cilvēkiem tiek atlaistas, piemēram, komunālo maksājumu saistības, kad tiek dzēsti kredīti, jo tādā gadījumā būtu jāmaksā IIN.

“Piedots parāds ir apliekams ar iedzīvotāju ienākuma nodokli,” – šādu skaidrojumu VK saņēmusi no Finanšu ministrijas (FM).

VK pārstāvis saskata, ka ne tikai pašiem iedzīvotājiem nav skaidrs, ka nodoklis būtu jāmaksā, bet arī komersanti, kas viņiem šo labumu devuši – parādu atlaiduši vai dzēsuši kredītu, par to nav ziņojuši VID. Un arī VID nav veicis pasākumus, lai nodrošinātu šo parādu piedziņu.

VK īpaši pētījusi situācijas ar valsts dzēstajiem studiju un studējošo kredītiem, ar kuriem situācija ir tikpat neskaidra.

Ir vairākas situācijas, kad tiek dzēsti šie kredīti (vai to daļa), piemēram, ja studiju laikā piedzimst bērns. Vēl – katru gadu Ministru kabinets pieņem lēmumu par kredīta dzēšanu apmēram 600 speciālistiem.

Ja likums pasaka, ka ar IIN ir apliekami visi ienākumi, ja vien nav izņēmuma, tad likuma ievērošanai jāseko līdz gan iedzīvotājiem, gan komersantiem, gan valsts iestādēm, lai cilvēki visos gadījumos saprastu, kad viņiem konkrēti ir jāmaksā nodokļi, kad komersantam jāziņo par objektu, kas apliekams ar nodokli, kad nodokļu administrācijai jāveic kādi pasākumi, VK nostāju pauda E. Korčagins.

Revīzijas ziņojumā norādīts: likuma normas nesniedz skaidru un pietiekamu informāciju, kas būtu uzskatāms par personas pārējiem citiem ienākumiem, kas apliekami ar IIN. Šādas normas var maldināt gadījumos, kad tiek gūts labums, kas pirmšķietami varētu neliecināt par ienākumiem. Piemēram, saistību samazināšanas vai dzēšanas situācijā nav pilnībā skaidrs, vai:

Kā praksē īstenojamas darbības, lai tas, kam nodokļa pienākums iestājies, to galu galā arī pildītu? LV portāls Studiju un zinātnes administrācijai jautāja, kādā veidā VID un kredītņēmējam tiek sūtīti paziņojumi par dzēstajiem kredītiem, kāpēc tie netiek sūtīti par studējošo kredītiem un, visbeidzot, par kādām summām šajā gadījumā ir runa – tūkstošiem vai simtiem eiro gadā?

Studiju un zinātnes administrācijas Studiju kreditēšanas daļas vadītāja Lilita Jaunžeikare skaidro, ka saskaņā ar Ministru kabineta 2010. gada 21. septembra noteikumu Nr. 899 “Likuma “Par iedzīvotāju ienākuma nodokli” normu piemērošanas kārtība” 140. punktu Izglītības un zinātnes ministrijas Studiju fonds (no 2009. gada 1. jūlija tā nosaukums ir Studiju un zinātnes administrācija) iesniedz VID studiju kredītu ņēmēju sarakstu, kuriem katru gadu ir dzēsts studiju kredīts no valsts budžeta līdzekļiem. Tas ir nepieciešams, lai kredīta ņēmējs nevarētu dzēsto kredīta summu iekļaut deklarācijā un atgūt daļu no samaksātā IIN par studiju apmaksu. Par studējošo kredītu tādas prasības nav.

Izziņa par saistību dzēšanu tiek nosūtīta tiem kredītņēmējiem, kuriem kredītu izsniedza Izglītības un zinātnes ministrijas Studiju fonds no valsts budžeta līdzekļiem, ja starp iestādi un kredīta ņēmēju noslēgts līgums saskaņā ar MK noteikumiem Nr. 219 “Kārtība, kādā tiek piešķirts, atmaksāts un dzēsts studiju kredīts no valsts budžeta līdzekļiem”. Izziņā tiek norādītas kredīta ņēmēja atmaksātās summas un no valsts budžeta līdzekļiem dzēstā kredīta summa. Savukārt par dzēstajām kredīta summām kredītņēmējiem, kuri saņēmuši kredītu no kredītiestādes līdzekļiem ar valsts galvojumu saskaņā ar MK noteikumiem Nr. 220 “Kārtība, kādā tiek piešķirts, atmaksāts un dzēsts studiju kredīts un studējošā kredīts no kredītiestādes līdzekļiem ar valsts vārdā sniegtu galvojumu”, tiek paziņots kredītiestādei. Kredīta līgums ir noslēgts starp kredītiestādi un kredīta ņēmēju. Studiju un zinātnes administrācijai nav pieejami dati par kredīta ņēmēja dzīvesvietu un nav iespējams nosūtīt kredīta ņēmējam jebkādu informāciju.

Vidēji 2017. gadā dzēsti 434 eiro vienam cilvēkam (dzēsti 4193 studiju un studējošā kredīti kredīta ņēmējiem 1,819 miljonu eiro apmērā), informēja L. Jaunžeikare.

Šo situāciju varētu raksturot ar formulējumu: adresāts nav sasniedzams. Tādējādi, visticamāk, tikai nodokļu lietās īpaši izglītotam speciālistam varētu būt zināms, ka valsts, dzēšot viņam kredītu (un to dara tikai īpašos gadījumos), ir paredzējusi, ka daļa no tā nodokļa veidā tomēr būs jāatdod atpakaļ, proti, gandrīz ceturtā daļa (23% IIN) vai piektā daļa (20% IIN likme tagad). Jo, raugi, tas ir labums (ienākums), kas apliekams ar nodokli.

VK ieteikusi Finanšu ministrijai sadarbībā ar VID pilnveidot normatīvo regulējumu, skaidri norādot, kādos gadījumos fizisko personu saistību samazināšanas vai dzēšanas rezultātā gūtie ienākumi ir apliekami ar IIN un kādos nav. Valsts kontroles pārstāvis E. Korčagins sacīja, ka FM ir apņēmusies izdarīt izņēmumu likumā, pasakot, ka nodoklis nav maksājams no dzēstajiem studiju un studējošo kredītiem.

Finanšu ministrija piekrīt Valsts kontroles sniegtajam viedoklim, ka iedzīvotāji nezināšanas un nepilnīgas normatīvo aktu izpratnes dēļ var kļūt par nodokļu parādniekiem, uz LV portāla jautāto, kāda tad varētu būt ministrijas rīcība, atbildēja FM Komunikācijas departamenta direktors Aleksis Jarockis: “Gan pirms VK revīzijā secinātā, gan arī šobrīd Finanšu ministrija uzskata, ka nodokļu normatīvajiem aktiem ir jābūt saprotamiem iedzīvotajiem. Tādēļ, lai mazinātu nodokļu nepareizu vai neatbilstošu maksāšanu, ministrija ir gatava rosināt likumu normu precizējumus, lai nodrošinātu to pareizu izpratni un vienveidīgu piemērošanu. Atbilstoši Valsts kontrolei jau sniegtajam viedoklim Finanšu ministrija ir gatava sagatavot un sniegt priekšlikumus grozījumiem likumā “Par iedzīvotāju ienākuma nodokli”, kas paredzētu, ka studiju (studējošo) kredītu dzēšana, izpildot normatīvajos aktos noteiktus kritērijus, ja to nodrošina Studiju un zinātnes administrācija, nav uzskatāma par fiziskās personas ienākumu, par kuru jāmaksā iedzīvotāju ienākuma nodoklis.”

Jāuzsver, ka šajā publikācijā LV portāls akcentē problēmu, kas attiecas uz dzēstiem studiju un studējošo kredītiem, kuriem īpaši pievērsusi uzmanību Valsts kontrole.

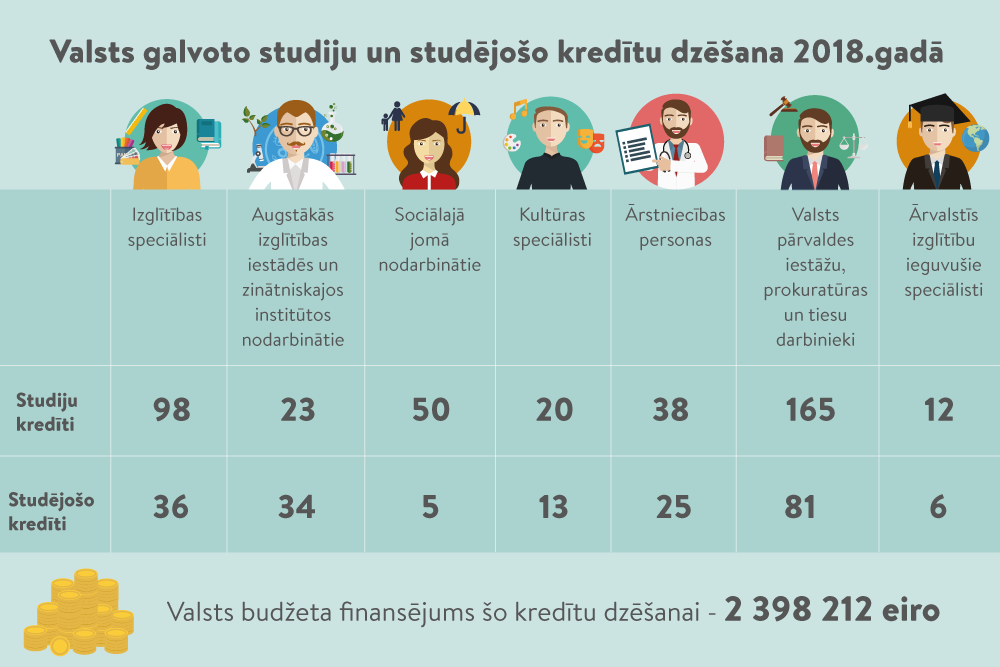

Ministru kabinets apstiprina profesiju sarakstu, kuru apguvēji var pieteikties studiju un studējošā kredīta dzēšanai ar valsts galvojumu vai no valsts budžeta līdzekļiem.

Izglītības un zinātnes ministrija (IZM) profesiju sarakstu veido, ņemot vērā tautsaimniecības attīstības tendences un citu ministriju ieteikumus, lai nodrošinātu speciālistu piesaisti tautsaimniecībai nozīmīgās profesijās un novērstu speciālistu aizplūšanu no mazāk apmaksātajiem amatiem. Arī šogad, 18. septembrī, valdība apstiprināja profesiju sarakstu un speciālistu skaitu, kuriem šogad sāks dzēst valsts galvoto studiju un studējošo kredītu.

Kopumā tiks dzēsti 406 studiju un 200 studējošo kredīti. Pēc IZM informācijas, 2018. gadā paredzētais valsts budžeta finansējums šo kredītu dzēšanai valsts un pašvaldību institūcijās strādājošajiem ir 2 398 212 eiro.

Atgriežoties pie likumā noteiktā pienākuma maksāt nodokli par dzēsto saistību summu, jāpiebilst, ka ir situācijas, kurās likums cenšas nepieļaut negodprātību. Valsts kontrole ir arī norādījusi – komersanti, dzēšot vai samazinot saistības uzņēmuma īpašniekiem, valdes locekļiem vai padomes locekļiem, faktiski izmaksā tiem algu, apejot algas nodokļu nomaksu.