LV portāla infografika

Lai praktiski veiktu sava uzņēmuma reģistrāciju, būs nepieciešams profesionāla konsultanta - jurista - padoms. Tomēr, pirms doties pie jurista, LV portāls sniedz salīdzinošu ieskatu uzņēmējdarbības formu dažādībā.

Kad jāreģistrē sava saimnieciskā darbība jeb uzņēmējdarbība

Komerclikums nosaka, ka saimnieciskā darbība ir jebkura sistemātiska, patstāvīga darbība par atlīdzību. Tātad jebkura personas saimnieciskā darbība, par kuru tiek gūts ienākums pret atlīdzību vairākkārt (vismaz trīs reizes gada laikā), ir jādeklarē, un iestājas pienākums reģistrēt savu saimniecisko darbību Uzņēmumu reģistrā (UR) vai Valsts ieņēmumu dienestā (VID).

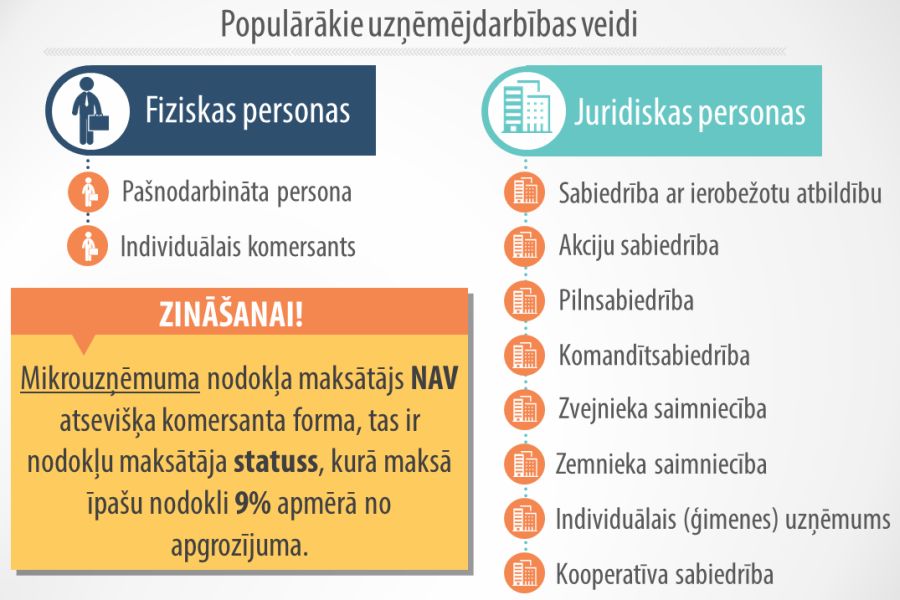

Desmit populārākie uzņēmējdarbības veidi

Latvijā populārākās ir desmit uzņēmējdarbības formas. Komerclikums nosaka piecus komersantu veidus:

Kā komersanti Latvijā samērā aktīvi darbojas arī:

Vēl ir iespējama uzņēmējdarbības forma - pašnodarbinātā persona.

Kuru formu izvēlēties, tas ir atkarīgs no biznesa idejas būtības un apjomiem, piemēram, cik darbinieku tuvāko vienu vai divu gadu laikā plānots nodarbināt, cik liels plānots apgrozījums utt.

Pēc Uzņēmumu reģistra (UR) datiem, Latvijā visvairāk tiek dibināti individuālie uzņēmumi, sabiedrības ar ierobežotu atbildību un zemnieku saimniecības.

Galvenās atšķirības

Uzņēmējdarbības formas savā starpā atšķiras, pirmkārt, pēc tā, par kādu – juridisku vai fizisku – personu uzņēmējs tiek uzskatīts. Tikai pašnodarbināta persona un individuālais komersants tiek uzskatīta par fizisku personu. Savukārt individuālais (ģimenes) uzņēmums, zemnieka un zvejnieka saimniecība tiek uzskatīti par tiesību subjektiem ar juridiskas personas tiesībām, bet pārējie - AS, SIA, PS, KS un IK – par juridiskām personām.

Praksē izšķir komercdarbību un saimniecisko darbību. Abu nolūks ir veikt sistemātisku, patstāvīgu darbību par atlīdzību. Komercdarbību reģistrē UR, savukārt saimniecisko darbību – VID.

Atšķirības veidojas no personas juridiskā statusa un attiecīgajiem saimnieciskās darbības nosacījumiem un atbildības.

Uzņēmējdarbības formas savā starpā atšķiras pēc šādiem būtiskākiem kritērijiem:

Galvenās atšķirības starp komersantiem un fiziskās personas saimniecisko darbību

Pašnodarbinātā persona tiek reģistrēta VID. Pašnodarbinātās personas regulē likums "Par valsts sociālo apdrošināšanu" un "Par iedzīvotāju ienākuma nodokli". Individuālā komersanta reģistrācija jāveic gan UR Komercreģistrā, gan Valsts ieņēmumu dienestā.

Individuālais komersants, pilnsabiedrība, komandītsabiedrība, sabiedrība ar ierobežotu atbildību un akciju sabiedrība jāreģistrē kā komersants UR Komercreģistrā un VID.

Savukārt zemnieka saimniecība, zvejnieka saimniecība, kooperatīvā sabiedrība un individuālais (ģimenes) uzņēmums tiek reģistrēts UR žurnālā.

Zemnieka saimniecību, zvejnieka saimniecību un individuālo uzņēmumu var pārveidot par sabiedrību ar ierobežotu atbildību, akciju sabiedrību vai individuālo komersantu.

Individuālo (ģimenes) uzņēmumu, zemnieka un zvejnieka saimniecības tiesisko pamatu regulē likums "Par individuālo (ģimenes) uzņēmumu un zemnieka vai zvejnieka saimniecību", savukārt kooperatīvo sabiedrību darbību regulē Kooperatīvo sabiedrību likums. Minētie tiesību subjekti tiek ierakstīti UR Uzņēmumu reģistra žurnālā.

Saimnieciskās darbības veicēji – fiziskas personas

Pie saimnieciskās darbības veicējiem Latvijā pieder pašnodarbinātās personas un individuālie komersanti.

Fiziskās (pašnodarbinātās) personas

Par fiziskās personas saimniecisko darbību uzskata jebkuru darbību, kas vērsta uz preču ražošanu, darbu izpildi, tirdzniecību un pakalpojumu sniegšanu par atlīdzību. Saimnieciskā darbība ietver arī ar uzņēmuma līguma izpildi saistīto darbību, profesionālo darbību, nekustamā īpašuma apsaimniekošanu, komercaģenta, māklera un individuālā komersanta darbību, kā arī fiziskās personas īpašumā esoša individuālā uzņēmuma (arī zemnieka un zvejnieka saimniecības) darbību.

Profesionālā darbība ir jebkura neatkarīga profesionālu pakalpojumu sniegšana ārpus darba tiesiskajām attiecībām, arī zinātniskā, literārā, pasniedzēja, aktiera, režisora, ārsta, zvērināta advokāta, zvērināta revidenta, zvērināta notāra, zvērināta mērnieka, zvērināta taksatora, mākslinieka, komponista, mūziķa, konsultanta, inženiera, zvērināta tiesu izpildītāja, grāmatveža vai arhitekta darbība.

Fiziskās personas darbību kvalificē kā saimniecisko darbību, ja tā atbilst vienam no šādiem kritērijiem:

Sadzīvē šīs personas tiek sauktas par pašnodarbinātām personām. Fiziskās personas atbildība ir neierobežota - par saistībām pret kreditoriem tās atbild ar visu mantu.

Pēc VID datiem, pērn trešajā ceturksnī valstī bija reģistrēta 9531 pašnodarbināta persona.

Individuālais komersants

Individuālais komersants (IK) ir fiziskā persona, kura kā komersants ierakstīta komercreģistrā, un, ja tā saņem sistemātiskus ienākumus kā IK, tā maksā nodokļus tāpat kā pašnodarbināta persona.

Fiziskai personai ir pienākums pieteikt sevi reģistrēšanai UR komercreģistrā, ja:

Individuālais komersants par savām saistībām atbild ar visu savu mantu.

Pēc Uzņēmumu reģistra datiem, februāra sākumā darbojās 13 095 individuālie komersanti.

Komercdarbības veicēji

Latvijā komercdarbības veicējus reģistrē UR komercreģistrā, un formas ir SIA, AS, PS, KS, zvejnieka vai zvejnieka saimniecība, individuālais (ģimenes) uzņēmums un kooperatīva sabiedrība.

Sabiedrība ar ierobežotu atbildību

Sabiedrība ar ierobežotu atbildību (SIA) ir vispopulārākā komersanta tiesiskā forma, kuru reģistrē UR komercreģistrā. SIA ir kapitālsabiedrība, kuras dibināšanai ir noteikts minimālais pamatkapitāla apmērs.

Kā vēsta SIA nosaukums, tās dibinātāju (īpašnieku) atbildība ir ierobežota, t.i., SIA par savām saistībām atbild ar visu savu mantu, attiecīgi SIA neatbild par dalībnieka saistībām un otrādi - dalībnieki neatbild par SIA saistībām. SIA minimālais pamatkapitāla lielums ir 2800 eiro, kas ir samērā liela summa uzņēmējdarbības un ekonomikas izaugsmes veicināšanai. Tādējādi ir iespējams dibināt SIA, kuras pamatkapitāls var būt mazāks par 2800 eiro, tomēr tās dibināšanai pastāv ierobežojumi.

Lai dibinātu šādu SIA ar samazinātu pamatkapitālu (pamatkapitāls vismaz viens eiro), tai ir jāatbilst nosacījumiem:

Tādējādi faktiski ir iespējami šādi SIA varianti:

SIA kā uzņēmējdarbības forma Latvijā ir plaši izplatīta - pēc Uzņēmuma reģistra datiem, 2016.gada februāra pirmajā pusē Latvijā aktīvas bija 160 737 SIA. No tām liela daļa jeb 41 599 uzņēmumi ir mazkapitāla SIA.

Akciju sabiedrība

Akciju sabiedrība (AS) ir atklāta sabiedrība, kuras daļas (akcijas) var būt publiskās apgrozības objekts, t.i., akciju sabiedrības akcijas var laist apgrozībā un pirkt/pārdot fondu biržās. AS var dibināt viens vai vairāki dalībnieki – fiziskas vai juridiskas personas, vai personālsabiedrības.

AS dibināšanas pamatkapitāls nevar būt mazāks par 35 000 eiro, tomēr atsevišķiem akciju sabiedrību veidiem, piemēram, lombardiem, dzīvības apdrošināšanas sabiedrībām vai biržu akciju sabiedrībām, ir noteikts atšķirīgs pamatkapitāls.

AS atbildība ir ierobežota. Par savām saistībām AS atbild ar visu savu mantu, attiecīgi AS neatbild par akcionāru saistībām un otrādi.

Latvijā pašlaik aktīvi darbojas 466 akciju sabiedrības.

Pilnsabiedrība un komandītsabiedrība

Abas no šīm sabiedrībām – pilnsabiedrība un komandītsabiedrība - savā starpā atšķiras minimāli. Pilnsabiedrība ir personālsabiedrība, kuras mērķis ir komercdarbības veikšana, izmantojot kopīgu firmu, un kurā uz sabiedrības līguma pamata, neierobežojot savu atbildību pret pilnsabiedrības kreditoriem, apvienojušās divas vai vairākas personas (biedri).

Komandītsabiedrība ir personālsabiedrība, kuras mērķis ir komercdarbības veikšana, izmantojot kopēju firmu, un kurā uz sabiedrības līguma pamata apvienojušās divas vai vairākas personas (biedri), ja vismaz viena sabiedrības biedra (komandīta) atbildība attiecībā uz sabiedrības kreditoriem ir ierobežota ar viņa ieguldījuma apmēru, bet pārējo personiski atbildīgo sabiedrības biedru (komplementāru) atbildība nav ierobežota.

Pilnsabiedrība no komandītsabiedrības galvenokārt atšķiras ar tās atbildības apjomu. Dibinātājiem, kuri var būt gan fiziskas, gan juridiskas personas, ir jāslēdz sabiedrības līgums, kurš regulē biedru savstarpējās attiecības. Pamatojoties uz noslēgto līgumu, biedri var iegūt tiesības pārstāvēt personālsabiedrību attiecībā ar trešajām personām (izņemot komandītu), iegūt īpašuma un citas lietu tiesības u.c. Šādu sabiedrību dibināt ir izdevīgi, ja tajā ir neliels biedru skaits un komercdarbības risks ir mazs, jo biedri (izņemot komandītus) par saistībām atbild ar visu savu mantu, arī ar to, kura netiek izmantota komercdarbībā.

PS atbildība pret pilnsabiedrības kreditoriem ir neierobežota, proti, tā atbild ar visu savu mantu, bet KS – komandīts sabiedrības kreditoriem atbild sava ieguldījuma apmērā, savukārt pārējo biedru (komplementāru) atbildība ir neierobežota.

Latvijā pašlaik ir reģistrētas 564 aktīvas pilnsabiedrības un 120 komandītsabiedrības.

Zemnieka un zvejnieka saimniecība

Zemnieku saimniecības (ZS) un zvejnieku saimniecības (ZvS) grāmatvedības uzskaite un nodokļi savā starpā neatšķiras. Neliela atšķirība pastāv to definīcijās. Zemnieka saimniecība ir individuālais uzņēmums, kas ražo lauksaimniecības produkciju, izmantojot speciāli šim mērķim galveno ražošanas līdzekli — zemi. Izmantojamā zeme var būt:

Zvejnieka saimniecība ir individuāls uzņēmums, kas veic saimniecisko darbību, izmantojot šim nolūkam iedalītos zivju resursu limitus. Zvejnieks var apsaimniekot arī zemi. Zivju kvotas nosaka attiecīgā reģiona pašvaldība.

Zemnieka vai zvejnieka saimniecības īpašnieks atbild par sava uzņēmuma saistībām ar visu savu mantu, izņemot to mantu, uz kuru saskaņā ar likumu nevar vērst piedziņu.

Latvijā patlaban sekmīgi strādā 27 991 zemnieku saimniecība, taču zvejnieku saimniecību ir daudzkārt mazāk – tikai 121.

Individuālais (ģimenes) uzņēmums

Individuālais uzņēmums ir tiesību subjekts, kas izveidots vienas fiziskās personas īpašuma organizēšanai, lai veiktu saimniecisko darbību normatīvajos aktos noteiktajā kārtībā. Savukārt ģimenes uzņēmums ir tiesību subjekts, kas izveidots ģimenes kopīpašuma organizēšanai, lai veiktu saimniecisko darbību normatīvajos aktos noteiktajā kārtībā. Šādā uzņēmumā ieguldītā manta pieder ģimenes uzņēmumā iesaistītajiem ģimenes locekļiem. Reģistrējot ģimenes uzņēmumu, ir jānosaka, kurš no ģimenes locekļiem būs īpašnieku pārstāvis.

Individuālā uzņēmuma īpašnieks atbild par sava uzņēmuma saistībām ar visu savu mantu, izņemot to mantu, uz kuru saskaņā ar likumu nevar vērst piedziņu.

Latvijā ģimenes uzņēmumu darbība nav populāra – aktīvi darbojas tikai 11 ģimenes uzņēmumi, taču individuālo uzņēmumu skaits ir ievērojami lielāks – 13 090.

Kooperatīva sabiedrība

Kooperatīva sabiedrība ir brīvprātīga fizisko un juridisko personu apvienība, kuras mērķis ir sniegt pakalpojumus tās biedru saimnieciskās darbības efektivitātes paaugstināšanai saskaņā ar normatīvajiem aktiem. Kooperatīvajā sabiedrībā brīvprātīgi var iestāties un izstāties jebkura fiziskā vai juridiska persona.

Kooperatīvās sabiedrības darbības izmaksas finansē paši biedri, veidojot uzkrājumus un sedzot zaudējumus, kā arī peļņas gadījumā lemj par tās sadali.

Kooperatīvas sabiedrības biedri par būtiskiem jautājumiem vienojas statūtos, no kuriem arī izriet tālāka sabiedrības darbības organizēšana, piemēram, par:

Kooperatīvās sabiedrības pamatkapitāla minimālais lielums ir 2800 eiro.

Dzīvokļu īpašnieku kooperatīvo sabiedrību, automašīnu garāžu īpašnieku kooperatīvo sabiedrību, laivu garāžu īpašnieku kooperatīvo sabiedrību, lauksaimniecības pakalpojumu kooperatīvo sabiedrību, mežsaimniecības pakalpojumu kooperatīvo sabiedrību, dārzkopības kooperatīvo sabiedrību un meliorācijas kooperatīvo sabiedrību pamatkapitāla minimālais lielums ir 280 eiro.

Latvijā kooperatīvās sabiedrības ir samērā izplatītas – februāra sākumā aktīvi darbojās 1895 sabiedrības.

Zināšanai

Mikrouzņēmuma nodokļa maksātājs nav atsevišķa komersanta forma, tas ir nodokļu maksātāja statuss, kurā maksā īpašu nodokli 9% apmērā no apgrozījuma (apvienotas valsts sociālās apdrošināšanas obligātās iemaksas, iedzīvotāju ienākumu nodoklis, uzņēmumu ienākuma nodoklis un riska nodeva). Par mikrouzņēmumu nodokļa maksātāju var būt:

*Skaidrojuma tapšanā izmantots Latvijas – Lietuvas pārrobežu sadarbības programmas 2007.- 2013.gadam projekts "Uzņēmējdarbības attīstības kapacitātes veicināšana Latgales-Utenas pārrobežu reģionā", Finanšu ministrijas, Ekonomikas ministrijas, Valsts ieņēmumu dienesta un Uzņēmumu reģistra materiāli.