Pašreiz neapliekamais minimums visiem strādājošiem ir 75 eiro mēnesī, un FM priekšlikumi paredz, ka mazajām algām to pakāpeniski vairākos gados pieaudzēs līdz 160 eiro, attiecīgi pārējām algām – pakāpeniski samazinās. Diferencētais neapliekamais minimums netiks piemērots pensiju saņēmējiem. FM ir analizējusi vēl vienu instrumentu nevienlīdzības mazināšanai – progresīvo nodokļa likmi, taču valdībai to neiesaka, norādot uz dārgajām administrēšanas izmaksām, kas gan salīdzinoši ir daudz mazākas nekā diferencēta minimuma piemērošanai.

Latvijā nabadzīgāko iedzīvotāju ienākumi ir aptuveni 6–7 reizes mazāki nekā turīgāko iedzīvotāju daļai. Kopš 2009.gada ienākumu atšķirības pakāpeniski samazinās, tomēr attiecība aizvien ir uzskatāma par lielu, norādīts FM konceptuālajā ziņojumā "Priekšlikumi diferencētā neapliekamā minimuma ieviešanai, kompleksi izvērtējot iedzīvotāju ienākuma nodokļa atvieglojumus un darbaspēka nodokļu sloga mazināšanu".

Latvijā neapliekamais minimums ir viens no zemākajiem Eiropas Savienībā un zemāks nekā pārējās Baltijas valstīs. FM ziņojumā norāda, ka neapliekamā minimuma izmaiņām ir relatīvi lielāka ietekme uz zemāk atalgotajiem darba ņēmējiem, tas ir, ar algu zem vidējās. (Pēc Valsts ieņēmumu dienestam iesniegtajiem darba devēju ziņojumiem šā gada piecos mēnešos nodarbināto vidējie ienākumi bruto bija 768 eiro mēnesī.)

Diferencētais neapliekamais minimums nozīmē, ka nodokļa maksātājiem neapliekamais minimums tiek noteikts atkarībā no ienākuma līmeņa.

Saskaņā ar FM piedāvāto scenāriju, 2016.gadā neapliekamais minimums algām līdz 380 eiro būtu 100 eiro mēnesī, algām no 380 līdz 1000 eiro – mazināts saskaņā ar formulu, bet virs 1000 eiro – neapliekamais minimums nākamgad paliktu pašreizējā apmērā – 75 eiro. Algas izmaksas reizē iedzīvotājiem nākamgad gan nekas nemainītos, darba devēji joprojām visiem piemērotu 75 eiro neapliekamo minimumu.

Taču mazo algu saņēmējiem būtu jāiesniedz VID gada ienākumu deklarācijas, lai atgūtu iepriekšējā gadā pārmaksāto nodokli par neizmantoto neapliekamo minimumu. FM ziņojumā norāda, ka tādējādi par 2016.gadu nākamajā gadā nodokļu maksātājs no 400 eiro mēnešalgas varēs atgūt 66,7 eiro (5,56 eiro par katru mēnesi).

Turpmākajos gados mazo algu saņēmējiem neapliekamais minimums pieaugtu ik gadu par 15 eiro mēnesī, pārējiem kļūtu arvien mazāks, līdz 2020.gadā maksimālais neapliekamais minimums mazo algu saņēmējiem sasniegtu 160 eiro mēnesī.

FM rēķina, ka 2021.gadā, iesniedzot deklarāciju par 2020.gadu, no 400 eiro mēnešalgas varēs atgūt 441,6 eiro (par katru mēnesi 36,8 eiro).

Priekšstatam, kā veidosies neapliekamais minimums, skatāma tabula un FM paskaidrojumi.

Diferencētā ar nodokli neapliekamā minimuma ieviešana

|

Kritēriji |

2016 |

2017 |

2018 |

2019 |

2020 |

|

NM min |

75 |

60 |

40 |

20 |

0 |

|

NM max |

100 |

115 |

130 |

145 |

160 |

|

AI min |

380 |

400 |

420 |

440 |

460 |

|

AI max |

1000 |

1100 |

1200 |

1350 |

1500 |

Kur:

| NM min | – mēneša neapliekamais minimums, kuru piemēro katru mēnesi apliekamajam ienākumam no algota darba; |

| NM max | – gada neapliekamais minimums (NMmax x 12 mēneši), kuru piemēro reizi gadā, VID saskaitot visus gada ienākumus (gan ienākumus, kas apliekas ar IIN standartlikmi, gan ienākumus no kapitāla un kapitāla pieauguma). Maksimālo gada neapliekamo minimumu piemēro, ja gada ienākumi ir mazāki vai vienādi ar gada ienākumu minimālo robežu (AIminx12). Ja gada ienākumi ir robežās no minimālās robežas (AImin x12) līdz maksimālajai robežai (AImax x 12), tad gada neapliekamais minimums, piemērojot formulu, pakāpeniski samazinās, līdz pie gada ienākuma, kas pārsniedz maksimālo robežu, tiek piemērota mēneša neapliekamo minimumu summa (NMmin x 12); |

| AI min

|

– gada apliekamā ienākuma minimālā robeža (AImin x 12), līdz kurai piemēro maksimālo gada neapliekamo minimumu; |

| AI max | – gada apliekamā ienākuma maksimālā robeža (AImax x 12), līdz kurai gada neapliekamo minimumu piemēro pēc formulas. |

Budžeta izdevumu kontekstā svarīgi, ka diferencētā neapliekamā minimuma ieviešana nerada fiskālo ietekmi uz 2016.gada valsts kopbudžetu, savukārt 2017.–2021.gadā tā ir aptuveni 21,1 milj. eiro apmērā, ko varētu kompensēt, saglabājot IIN likmi 23% apmērā, norāda FM.

VID aprēķinājis, ka diferencēta neapliekamā minimuma administrēšanai dienestam 2017.gadā būtu nepieciešamas 42 papildu štata vietas, 2020.gadā – 64 štata vietas. Papildus štata vietu kumulatīvās izmaksas visā ieviešanas periodā sasniedz ap 7,7 miljoniem eiro.

Sociālie partneri iebilst

Nacionālajā trīspusējās sadarbības padomes (NTSP) viedokļu apmaiņā par nākamā gada budžetu un nodokļiem Latvijas Darba devēju konfederācijas (LDDK) pārstāvis Pēteris Leiškalns norādīja, ka piedāvātais neapliekamā minimuma modelis nemazina iedzīvotāju nabadzību, jo tas nav mērķēts uz augsta nabadzības riska grupām. No tā būs lielāks atbalsts darbspējīgām personām, kuras gādā tikai par sevi pašu, savukārt tādām augsta nabadzības riska grupām kā viena vecāka mājsaimniecības vai daudzbērnu ģimenes šāds neapliekamā minimuma modelis sniedz ievērojami zemāku atbalstu.

Arī FM ziņojumā minētie aprēķini liecina, ka jau tagad aptuveni 36,9% no visiem nodokļu maksātājiem, kuriem ir apgādībā esošas personas, nevar pilnībā izmantot IIN atvieglojumus, jo viņu ar nodokli apliekamais ienākums ir mazāks par pienākošos atvieglojumu summu.

LDDK arī norāda, ka diferencētais neapliekamais minimums veicina ēnu ekonomiku un negodīgu konkurenci. Proti, tas dod vēl lielākas priekšrocības "aplokšņu algu" sektoram, vienlaikus paredz padarīt dārgāku vidēju un lielu algu izmaksu.

Latvijas Brīvo arodbiedrību savienības (LBAS) vadītāja vietnieks Egīls Baldzēns pauda uzskatu, ka valdība, piedāvājot šāda veida neapliekamo minimumu, cenšas sasniegt šauri definētus mērķus – mazināt nodokļu plaisu, lai uzlabotu šo Latvijas rādītāju salīdzinājumā ar ES. Taču kopumā tas nevienlīdzību sabiedrībā palielina, jo ienākumu pārdale notiek darbinieku vidū no vidējiem un augstāk atalgotajiem – uz mazāk atalgotajiem. Un paralēli tam – no tiem uzņēmumiem, kas maksā nodokļus no lielākām algām, uz tiem uzņēmumiem, kuri nodokļus maksā daļēji, jo izlīdzas ar algām aploksnēs. Turklāt piedāvātā neapliekamā minimuma modelis nozīmē, ka ieguvums darbiniekam praktiski būs pēc 16–17 mēnešiem, ja cilvēks būs iesniedzis ienākumu deklarāciju. Savukārt neto darba samaksa ar katru gadu nevis palielināsies, bet samazināsies.

"Latvijā darbiniekam nodokļu slogs ir par 10% augstāks, salīdzinot ar Igauniju un Lietuvu."

Arodbiedrības pārstāvis pievērsa uzmanību arī tam, ka Latvijas darba ņēmējs ir vissliktākajā situācijā Baltijas valstīs. Ja kopējais darba nodokļu slogs Baltijas valstīs ir apmēram vienāds – no 55% līdz 57%, tad Latvijā tieši darbiniekam nodokļu slogs ir par 10% augstāks, salīdzinot ar Igauniju un Lietuvu. "Ja atkāpjamies no iedzīvotāju ienākuma nodokļa samazināšanas, nodokļu sloga smagumu uz saviem pleciem joprojām iznesīs darbinieks," uzsvēra E.Baldzēns.

Sociālie partneri ar valdību apsprieda arī minimālās algas paaugstināšanas jautājumu. Labklājības ministrs Uldis Augulis informēja par ministrijas piedāvājumu – minimālo algu saglabāt pašreizējā līmenī (360 eiro), paaugstināt līdz 367 eiro vai 375 eiro. Labklājības ministrs uzskata, ka būtu jāizvēlas starp algas saglabāšanu pašreizējā līmenī vai arī paaugstināšanu līdz 367 eiro. Viņaprāt, tas būtu atbilstošs minimālais atalgojums, kas mudinātu darba devējus izvērtēt darbinieku padarīto, nevis vienkārši paaugstināt algu, kas rada situāciju, ka zemāk kvalificēta darba darītāji var saņemt tikpat, cik augstāko izglītību ieguvušie. Turklāt Latvijā jau pašreiz starp kaimiņvalstīm ir augstākā minimālā alga attiecībā pret vidējiem neto gada ienākumiem.

Savukārt sociālie partneri uzskata, ka minimālās algas apmērs ir jāskata kopā ar neapliekamā minimuma paaugstināšanu un darbaspēka nodokļiem. Piemēram, diskusijas sagaidāmas arī par valdības pieteikto solidaritātes nodokli, kas būtu jāmaksā lielo algu saņēmējiem, jo VSAOI pašreiz ir noteikti iemaksu griesti – 2015.gadā 48 600 eiro. Nodoklis tāpat tiktu dalīts starp darba devēju un darba ņēmēju. Solidaritātes nodokļa ieņēmumi tiktu novirzīti nevis uz sociālo, bet uz valsts pamatbudžetu.

Par minimālās algas apmēru un citiem budžeta jautājumiem sociālie partneri apspriedīsies piektdien, 28.augustā, Budžeta un nodokļu politikas trīspusējās sadarbības apakšpadomē, kā arī NTSP ārkārtas sēdē pirmdien.

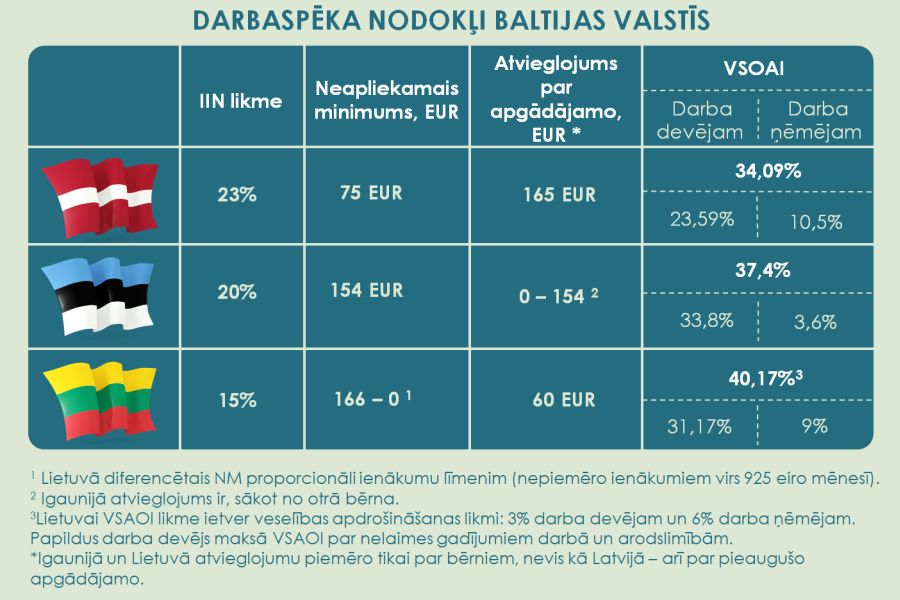

Latvijā IIN likme un darba ņēmēja sociālais nodoklis – lielākais Baltijā

2015.gadā Latvijā IIN likme ir visaugstākā Baltijas valstīs: Latvijā – 23%, Lietuvā – 15%, Igaunijā – 20%.

Neapliekamais minimums Latvijā ir gandrīz divas reizes zemāks nekā pārējās Baltijas valstīs – 75 eiro mēnesī, Lietuvā – 166 eiro (tiek piemērots proporcionāli ienākumiem), Igaunijā – 154 eiro mēnesī.

Atvieglojums par apgādībā esošām personām Latvijā ir visaugstākais: Latvijā – 165 eiro mēnesī, Lietuvā – 60, bet Igaunijā – 154 eiro mēnesī, turklāt tas tiek piemērots, sākot no otrā bērna. Igaunijā un Lietuvā atvieglojums ir tikai par bērniem, nevis kā Latvijā – arī par pieaugušo apgādājamo.

Valsts sociālās apdrošināšanas obligāto iemaksu likme (VSAOI) Latvijā ir viszemākā, – 34,09% (no tās darba devēja likme ir 23,59% un darba ņēmēja likme – 10,5%), taču kaimiņos darba ņēmēji no algas maksā mazāk. Lietuvā sociālais nodoklis ir 40,17% (devēja likme ir 31,17% un darba ņēmēja likme – 9%), savukārt Igaunijā sociālās iemaksas ir 37,4% (darba devēja likme ir 33,8% un darba ņēmēja likme – 3,6%). Lietuvā VSAOI likme ietver veselības apdrošināšanu: 3% maksā darba devējs un 6% darba ņēmējs. Papildus darba devējs maksā VSAOI par nelaimes gadījumiem darbā un arodslimībām.

Progresīvā IIN likme-budžetam plusi, administrēšana lētāka, taču FM neiesaka

FM ministrija ziņojumā ir aplūkojusi arī progresīvo IIN likmju sistēmas ieviešanu, aprēķinot, ka pašreizējā likme paliktu algai līdz 3000 eiro mēnesī, no 3000,01–4000 eiro piemērotu 25% likmi, no 4000,01–10 000 eiro – 30% likmi un virs 10 000,01 – 35% likmi.

FM norāda, ka progresīvā IIN likmju sistēma lielākoties pastāv valstīs ar stabilu un attīstītu ekonomiku, kur ir attiecīgi lielāki kopējie ienākumi, tādējādi lielāks nodokļu slogs nav tik būtiski jūtams kā valstīs ar zemāku ienākumu līmeni.

Ieviešot progresīvo IIN likmju sistēmu, fiskālā ietekme uz valsts kopējiem ienākumiem būtu aptuveni +12,3 milj. eiro gadā, tai skaitā valsts budžetā +2,5 milj. eiro un pašvaldību budžetos +9,9 milj. eiro.

FM ziņojumā norāda: Lai arī fiskālā ietekme uz IIN ieņēmumiem ir pozitīva, tomēr jāņem vērā, ka, ieviešot progresīvo IIN likmju sistēmu, tiek radīts papildus administratīvais slogs gan nodokļu maksātājiem, gan VID (lai administrētu progresīvo IIN, VID būtu nepieciešamas 5 papildu štata vietas, kas sastāda ap 101,6 tūkst. eiro). Turklāt fiskālā ietekme no progresīvā IIN ieviešanas var būt daudz mazāka, nekā plānots, jo pastāv risks, ka nodokļu maksātāji, piemēram, daļu no algota darba ienākumiem izmaksās nevis darba algā, bet gan dividendēs, kas tiek apliktas ar 10% likmi.

Tā ir daļa no argumentiem, ar kuriem FM neiesaka progresīvā nodokļa ieviešanu.

Nodokļu maksātāju, kuru ienākumi no algota darba pārsniedz 36 000 eiro gadā, sadalījumā pēc nodarbinātības veida dominē nodarbinātie finanšu pakalpojumu sfērā (izņemot apdrošināšanu un pensiju uzkrāšanu). Šādu ienākumu saņēmēju dilstošā secībā procentuāli mazāk nekā dominējošajā sfērā ir arī daudzos citos nodarbinātības veidos: vairumtirdzniecība (izņemot automobiļu un motociklu tirdzniecību), datorprogrammēšana, konsultēšana un saistītās darbības; valsts pārvalde un aizsardzība; obligātā sociālā apdrošināšana; veselības aizsardzība; uzglabāšanas un transporta palīgdarbības; inženierbūvniecība, elektroenerģija, gāzes apgāde; siltumapgāde un gaisa kondicionēšana, mazumtirdzniecība (izņemot automobiļus un motociklus), telekomunikācija; reklāmas un tirgus izpētes pakalpojumi; operācijas ar nekustamo īpašumu, informācijas pakalpojumi.

Nodokļu maksātāju skaits, uz kuriem attiektos papildu maksājamais IIN, ieviešot progresīvās likmes, pēc FM ziņojumā minētajiem datiem, ir 10 433 personas.

Jāpiebilst, ka Eiropas Komisija Latvijai rekomendējusi mazināt nodokļu slogu strādājošajiem ar zemu atalgojumu. Neapliekamā minimuma jaunais modelis paredzēts arī, lai samazinātu nodokļu plaisas* rādītāju.

Pēc "Eurostat" datiem, 2013.gadā zemo algu grupā strādājošajam (kas saņem 67% no vidējās algas, bez apgādībā esošām personām) Latvijā nodokļu plaisa bija 43,1%, kas ir viens no augstākajiem rādītājiem ES, atpaliekot tikai no Beļģijas, Ungārijas, Francijas, Vācijas, Itālijas un Austrijas. Pārējās Baltijas valstīs šis rādītājs bija attiecīgi 39,5% – Lietuvā un 38,7% – Igaunijā. Viszemākās nodokļu plaisas rādītājs zemo algu saņēmējiem 2013.gadā bija Kiprā, Maltā un Īrijā.

Ieviešot diferencēto neapliekamo minimumu, nodokļu plaisas rādītājs strādājošam bez apgādībā esošām personām, kurš saņem 67% no vidējās darba algas (kas 2016.gadā no prognozētās vidējās darba algas sastāda 536,4 eiro mēnesī), samazināsies no 41,6% 2015.gadā uz 39,5% 2021.gadā.

FM secinājusi, ka nodokļu plaisas rādītāju zemo algu saņēmējiem visvairāk samazina diferencētā neapliekamā minimumu ieviešana. Savukārt progresīvo IIN likmju ieviešana nodokļu plaisas rādītāju pat nedaudz palielina.

1Nodokļa plaisa jeb ķīlis (tax wedge) – raksturo starpību starp darba ņēmēja ienākumiem no algota darba un to, cik šis darbaspēks izmaksā darba devējam. To aprēķina kā darba nodokļu (IIN un darba ņēmēja un darba devēja VSAOI) procentuālo attiecību pret darba algu pirms nodokļu nomaksas un darba devēja VSAOI.