LV portāla infografika

Latvijas rezidents maksā nodokļus Latvijā no ienākumiem visā pasaulē.

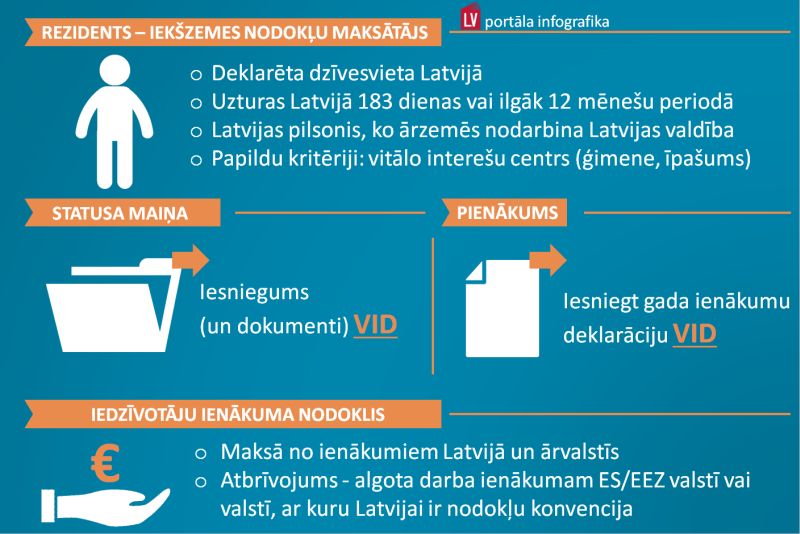

Latvijas rezidentam par ārvalstī gūtajiem ienākumiem ir jāiesniedz gada ienākumu deklarācija.

Taču rezidences statuss nemainās automātiski, tā noteikšanai ir papildu kritēriji. Un iespējama situācija, ka cilvēks gadiem ilgi strādā ārzemēs, bet joprojām ir Latvijas rezidents –nodokļu maksātājs. Attiecīgi no tā izriet arī nodokļu maksāšanas un citi pienākumi, tostarp – iesniegt gada ienākumu deklarāciju Latvijā.

Rezidents - iekšzemes nodokļu maksātājs

Svešvārdu vārdnīcā jēdzienam "rezidents" ir 6 nozīmes. Viena no tām, ar ekonomiku saistītā – konkrētās valsts iekšzemes nodokļu maksātājs. Likuma "Par nodokļiem un nodevām" 14.pantā ir definēts, ka nodokļu likumos fiziskā persona tiks uzskatīta par rezidentu, ja:

Papildus minētajiem kritērijiem situācijā, kad starp Latviju un valsti, uz kuru dodas strādāt fiziskā persona, ir noslēgta konvencija, nosakot minētās fiziskās personas rezidenci, abu valstu nodokļu administrācijas izvērtē šādus faktus un apstākļus:

No šī uzskaitījuma nesaprotamākais ir kritērijs par vitālo interešu centru.

Valsts ieņēmumu dienesta (VID) speciālisti paskaidro: kritērijs attiecībā uz vitālo interešu centru nozīmē to, ka tiek vērtēts, ar kuru valsti personai ir ciešākas personiskās un ekonomiskās attiecības. Tas nozīmē, ka tiek izvērtēts:

Vispārējā gadījumā Latvijas rezidenti maksā iedzīvotāju ienākuma nodokli no ienākumiem, kas gūti Latvijā un ārvalstīs, t.i., no visā pasaulē gūtajiem ienākumiem. Savukārt fiziskās personas – ārvalstu nodokļu maksātāji – Latvijas nerezidenti - iedzīvotāju ienākuma nodokli Latvijā maksā tikai no Latvijā gūtajiem apliekamajiem ienākumiem.

Nodokļi, ja strādā citā ES valstī vai valstī, ar kuru Latvijai ir nodokļu konvencija

Lai arī likums "Par iedzīvotāju ienākuma nodokli" nosaka to, ka iedzīvotāju ienākuma nodokli fiziskajām personām – iekšzemes nodokļu maksātājiem (rezidentiem) – ir jāmaksā gan par Latvijā, gan par ārvalstīs gūtajiem ienākumiem, šajā likumā ir paredzēti arī izņēmumi.

Proti, ar iedzīvotāju ienākuma nodokli neapliek Latvijas rezidenta ārvalstīs gūtos algota darba ienākumus, ja vienlaikus izpildīti šādi nosacījumi:

Tātad no algota darba ienākuma, kas gūts, strādājot ES/EEZ valstīs vai valstīs, ar kurām Latvijai ir noslēgta konvencija un ir pakļauts aplikšanai ar analoģisku nodokli ienākuma gūšanas valstī, iedzīvotāju ienākuma nodoklis Latvijā nav jāmaksā. Minēto nodokļa atbrīvojumu piemēro algota darba ienākumiem, kas gūti, sākot ar 2011.gada 1.janvāri, lai tiem Latvijas iedzīvotājiem, kuri strādā kādā ES valstī ar zemāku iedzīvotāju ienākuma nodokļa likmi, nevajadzētu piemaksāt nodokli Latvijā atbilstoši šī nodokļa likmju starpībai.

Ja strādā ārzemēs pie Latvijas darba devēja - rezidenta

Ja Latvijas rezidenta darba devējs ir Latvijas rezidents (komersants, kas ir Latvijas nodokļu maksātājs), nodokļa atbrīvojums ir piemērojams, tas ir, nodoklis nav jāmaksā Latvijā, ja minētais darba devējs pirms tam, kad darbinieks uzsāk darbu ārvalstī, iesniedz VID rakstveida apstiprinājumu, ka ārvalstī nodarbinātās personas algotā darba ienākumi tiek aplikti ar ārvalsts ienākuma nodokli.

Apstiprinājumā darba devējs sniedz informāciju par valsti, kurā tiek veikts algotais darbs, darba ņēmējiem un nodarbinātības periodu. Darba devējs informē arī nodarbināto personu par šāda paziņojuma iesniegšanu.

Kad nav izņēmuma – IIN atbrīvojuma

Likumā ir noteikti izņēmumi, kad nodokļa atbrīvojums netiek piemērots arī tad, ja ienākumi gūti ES/EEZ valstī vai valstī, ar kuru Latvijai ir nodokļu konvencija.

Nodokļa atbrīvojumu nepiemēro ienākumiem, ko fiziskā persona gūst:

Tātad šajos gadījumos gūtie ienākumi ir apliekami ar iedzīvotāju ienākuma nodokli Latvijā.

Ja rezidentam Latvijā ir ienākumi no saimnieciskās darbības vai kapitāla pieauguma

Ne mazums Latvijas iedzīvotājiem, kuri devušies darbā uz ārzemēm, Latvijā ir palikuši nekustamie īpašumi, kuri ir izīrēti vai iznomāti.

Tā ir saimnieciskā darbība, kas jāreģistrē, un no gūtā ienākuma, kas saistīts ar nekustamā īpašuma iznomāšanu vai izīrēšanu, ir jāmaksā iedzīvotāju ienākuma nodoklis Latvijā. Ja izmanto atvieglotā nodokļa režīma iespēju (10% likmi), kad var nereģistrēt saimniecisko darbību (tāda iespēja ir nekustamo īpašumu izīrētājiem un iznomātājiem, kuriem nav saimnieciskās darbības izdevumu vai tie ir nebūtiski), tad tiem ir pienākums piecu darbdienu laikā no īres vai nomas līguma noslēgšanas dienas informēt par to VID.

Ja uz ārvalstīm aizbraukušais, kurš saglabājis Latvijas rezidenta statusu, pārdod Latvijā nekustamo īpašumu, uz viņu attiecas tie paši noteikumi, kas Latvijā dzīvojošajam – jāmaksā nodoklis no kapitāla pieauguma, ja vien likumā "Par iedzīvotāju ienākuma nodokli" nav noteikts nodokļa atbrīvojums.

"Rezidences statuss nemainās automātiski, un tā noteikšanai ir papildu kritēriji."

VID skaidro: ar nodokli neapliek ienākumu no tāda nekustamā īpašuma atsavināšanas, kas nodokļa maksātāja īpašumā (no dienas, kad attiecīgais nekustamais īpašums reģistrēts zemesgrāmatā) ir ilgāk par 60 mēnešiem un vismaz 12 mēnešus pēc kārtas (minētajā 60 mēnešu periodā) līdz atsavināšanas līguma noslēgšanas dienai ir fiziskās personas deklarētā dzīvesvieta, kas nav deklarēta kā papildu adrese. No 2014.gada 1.janvāra likumā "Par iedzīvotāju ienākuma nodokli" ir iekļauta jauna norma, kas atvieglo nosacījumu par deklarētās dzīvesvietas laika periodu, proti, ja persona, kurai ir Latvijas valstiskā piederība, uzturas ārpus Latvijas ilgāk par sešiem mēnešiem un tā ar konsulārās vai diplomātiskās pārstāvniecības starpniecību vai tieši Pilsonības un migrācijas lietu pārvaldei ir paziņojusi par savu dzīvesvietu ārvalstī saskaņā ar Iedzīvotāju reģistra likumu, laika periods, kad nekustamais īpašums bijis personas deklarētā dzīvesvieta (12 mēneši), ir summāri jebkuri 12 mēneši pēdējo 60 mēnešu laikā līdz atsavināšanas līguma noslēgšanas dienai.

Turklāt no 2014.gada 1.janvāra ar nodokli neapliek ienākumu no tāda nekustamā īpašuma atsavināšanas, kas nodokļa maksātāja īpašumā (no dienas, kad attiecīgais nekustamais īpašums reģistrēts zemesgrāmatā) ir ilgāk par 60 mēnešiem un pēdējos 60 mēnešus līdz nekustamā īpašuma atsavināšanas dienai bijis vienīgais fiziskās personas nekustamais īpašums.

Ar nodokli neapliek arī ienākumu no nekustamā īpašuma atsavināšanas (attiecīgais nekustamais īpašums reģistrēts zemesgrāmatā kā nodokļa maksātāja vienīgais nekustamais īpašums), ja šo ienākumu no jauna iegulda funkcionāli līdzīgā nekustamajā īpašumā 12 mēnešu laikā pēc nekustamā īpašuma atsavināšanas vai arī pirms nekustamā īpašuma atsavināšanas. Minēto normu piemēro arī gadījumos, ja ienākums tiek ieguldīts funkcionāli līdzīgā nekustamā īpašumā ārvalstīs.

Uz LV portāla vaicāto, kādi vēl ir izplatītākie gadījumi, kad Latvijas rezidentiem, kuri dzīvo ārzemēs, jāmaksā IIN par Latvijā gūtajiem ienākumiem, VID norāda: rezidenti nodokli maksā par visiem Latvijā gūtajiem apliekamajiem ienākumiem. Piemēram, iedzīvotāju ienākuma nodokļa maksāšanas pienākums rodas, ja:

Obligātie sociālie maksājumi

Ja Latvijas iedzīvotājs ir devies strādāt uz citu Eiropas Savienības dalībvalsti, Norvēģiju, Islandi, Lihtenšteinu, Šveici, kā arī Austrāliju, Kanādu, Ukrainu, Baltkrieviju vai Krieviju (ar šīm piecām valstīm Latvijai ir noslēgti līgumi sociālās drošības jomā), vispārējā gadījumā piemēro starptautiskos normatīvos aktus, saskaņā ar kuriem obligātos sociālos maksājumus veic tajā valstī, kurā minētā persona faktiski veic darbu.

Piemēram. Ja Latvijas iedzīvotājs strādā Īrijā, obligātos sociālos maksājumus veic Īrijā atbilstoši šīs ES dalībvalsts normatīvajiem aktiem.

Ja strādā ārvalstī, kas nav ES/EEZ valsts vai ar kuru Latvijai nav konvencijas

Latvijas rezidentam, kurš guvis algota darba ienākumus valstī, ar kuru Latvijai nav noslēgta nodokļu konvencija, ienākumi tiek aplikti ar nodokli Latvijā.

Lai neveidotos situācija, ka no viena un tā paša ienākuma nodoklis tiek ieturēts divas reizes (ārvalstī un Latvijā), aprēķinot Latvijā maksājamo nodokli no ārvalstī gūtā ienākuma, tiek ņemta vērā ārvalstī samaksātā nodokļa summa.

Latvijā maksājamo nodokli no ārvalstī gūtajiem ienākumiem samazina par summu, kas ir vienāda ar ārvalstī samaksāto nodokli, ja šī nodokļa samaksa ir apliecināta ar ārvalsts nodokļu administrācijas apstiprinātiem dokumentiem, kuros uzrādīts apliekamais ienākums un ārvalstīs samaksātais nodoklis.

Minētais samazinājums nedrīkst būt lielāks par summu, kas atbilst Latvijā aprēķinātajam nodoklim par ārvalstī gūto ienākumu.

Piemēram. Ja Japānā samaksātais ienākuma nodoklis ir vienāds ar nodokli, kas aprēķināts saskaņā ar Latvijas likuma "Par iedzīvotāju ienākuma nodokli" normām, vai pārsniedz to un nodokļa nomaksas fakts ir apliecināts ar Japānas nodokļu administrācijas apstiprinātu dokumentu, Latvijā nodoklis no saņemtā ienākuma nav jāmaksā. Savukārt, ja Japānā samaksātais nodoklis ir mazāks nekā nodoklis, kas aprēķināts pēc Latvijas normatīvajiem aktiem, nodokļa maksātājam jāpiemaksā starpība.

Latvijas Investīciju un attīstības aģentūras informācijā par uzņēmējdarbības vidi Japānā norādīts: iedzīvotāju ienākuma nodoklim šajā valstī ir progresīvas nodokļu likmes (no bāzes likmes – 5% līdz 40% un vairāk kopā ar vietējiem nodokļiem) atkarībā no ienākuma apmēra.

Ja Japānā samaksātais ienākuma nodoklis pārsniedz nodokli, kas aprēķināts saskaņā ar Latvijas likuma normām, nodokļa starpību Latvija neatmaksā.

Jāiesniedz gada ienākumu deklarācija

Ārzemēs strādājošie Latvijas iedzīvotāji nopelnīto naudu pārskaita arī uz savu kontu Latvijā. LV portālam nereti ir iesūtīti jautājumi, vai atgriežoties nedraud nepatikšanas saistībā ar nodokļiem, piemēram, ja strādāts Nīderlandē.

Ja esat Latvijas rezidents, tad par ārvalstī gūtajiem ienākumiem ir jāiesniedz gada ienākumu deklarācija. Tas nenozīmē, ka būs jāmaksā nodoklis, kā jau teikts: ja ārvalstīs gūtais algota darba ienākums atbilst likuma "Par iedzīvotāju ienākuma nodokli" 24.panta septītajā daļā ietvertajiem nosacījumiem, Latvijā to ar nodokli neapliek.

Latvijas rezidenti, kas guvuši algota darba ienākumus citā ES dalībvalstī vai EEZ valstī, vai valstī, ar kuru Latvijai ir noslēgta un stājusies spēkā konvencija un gūtie algotā darba ienākumi ir pakļauti aplikšanai ar iedzīvotāju ienākuma nodoklim analoģisku nodokli, deklarācijai ir pievienojami vai reizē ar to uzrādāmi un, ja nepieciešams, iesniedzami dokumenti, kas apliecina ārvalstīs gūtā ienākuma apmēru, veidu un samaksāto nodokli.

Piemēram. Fiziskā persona šogad strādā Vācijā. Tātad 2015.gadā no 1.marta līdz 2015.gada 1.jūnijam būs jāiesniedz Valsts ieņēmumu dienestā deklarācija par 2014.gadu, kurā norādīts Vācijā gūtais ienākums.

"Ja uz ārvalstīm aizbraukušais, kurš saglabājis Latvijas rezidenta statusu, pārdod Latvijā nekustamo īpašumu, uz viņu attiecas tie paši noteikumi, kas Latvijā dzīvojošajam."

Deklarācija ir jāiesniedz neatkarīgi no tā – vai cilvēks turpinās strādāt Vācijā arī nākamajā gadā, vai arī atgriezīsies Latvijā. Jo likums nosaka: visi ārzemēs strādājošie Latvijas rezidenti ik gadu iesniedz deklarāciju Valsts ieņēmumu dienestā.

Gada ienākuma deklarācija iesniedzama par katru taksācijas gadu atsevišķi. Nodokļu maksātāju pienākums ir iesniegt nodokļu administrācijai šajā likumā vai konkrēto nodokļu likumos paredzētās nodokļu un informatīvās deklarācijas rakstiskā vai elektroniskā veidā nodokļu normatīvajos aktos noteiktajos termiņos, paskaidro VID.

Ja Latvijas rezidents ir strādājis valstī, kas nav ES/EEZ valsts vai valsts, ar kuru Latvijai ir nodokļu konvencija, arī tad ir jāiesniedz deklarācija.

Kā Latvijas rezidents var kļūt par Latvijas nerezidentu

Izceļojot uz dzīvi ārvalstīs, par to savai valstij ir jāpaziņo. Iedzīvotāju reģistra likuma 15.panta otrajā daļā ir noteikts: ja persona, kurai ir Latvijas valstiskā piederība, uzturas ārpus Latvijas ilgāk par sešiem mēnešiem, tās pienākums ir paziņot Pilsonības un migrācijas lietu pārvaldei par savu un savu nepilngadīgo bērnu dzīvesvietas adresi ārvalstī. Pienākums paziņot par izmaiņām attiecas uz visiem neatkarīgi no uzturēšanās termiņa – īslaicīgi vai pastāvīgi.

Kas attiecas uz nodokļu maksātāja statusu (rezidents – Latvijas nodokļu maksātājs vai nerezidents – citas valsts nodokļu maksātājs), dzīvesvietas deklarēšana citā valstī nenozīmē, ka cilvēks automātiski kļūst par Latvijas nerezidentu. Aizbraukšana uz kādu laiku strādāt citā valstī nemaina rezidences statusu.

Šajā ziņā cilvēkam ir izvēles iespējas. Var palikt rezidenta (Latvijas nodokļu maksātāja) statusā, var no tā atteikties.

Lai mainītu savu statusu (no Latvijas rezidenta uz nerezidenta), ir jānokārto formalitātes, proti, Valsts ieņēmumu dienestā Latvijā jāiesniedz:

Pēc iesniegto dokumentu (iesnieguma un rezidences apliecības vai tai pielīdzināma dokumenta) izvērtēšanas VID uzskata personu par Latvijas nerezidentu ar datumu, kad tā atstāja Latviju, vai ar datumu, kuru personas rezidences valsts nodokļu administrācija norādījusi rezidences apliecībā vai dokumentā, kas apliecina personas rezidenci, kā šīs valsts rezidences iegūšanas dienu.

Ja minētajos dokumentos nav norādīts rezidences iegūšanas datums, tad VID uzskata personu par Latvijas nerezidentu ar datumu, kad VID saņemts personas iesniegums par Latvijas rezidenta statusa maiņu.

Ja cilvēks nav kārtojis formalitātes par rezidences statusa maiņu, VID datubāzē viņš joprojām būs rezidents (Latvijas nodokļu maksātājs), kura pienākums ir iesniegt gada ienākumu deklarāciju par ārvalstī gūtajiem ienākumiem.

Informāciju par ārvalstīs strādājošiem Latvijas rezidentiem var izlasīt VID mājaslapā. Ir izklāsts arī par obligāto deklarācijas iesniegšanu. Jautājumus VID var uzdot elektroniski un pa tālruni, norādītas arī saziņas iespējas.