LV portāla infografika

Šobrīd atbilstoši normatīvajiem aktiem dzīvesvietu var deklarēt jebkurā īpašumā, kuram piešķirta adrese, pat neapbūvētā zemesgabalā un dzīvošanai nepiemērotā ēkā. Priekšlikums ļaut deklarēt dzīvesvietu tikai Nekustamā īpašuma valsts kadastra informācijas sistēmā reģistrētā dzīvojamā ēkā un dzīvojamo telpu grupā izteikts jau 2014. gadā. LV portāls skaidro, kāpēc dzīvesvietas deklarēšana joprojām iespējama uz zemesgabala bez ēkas un kāpēc likumā tomēr būtu nepieciešamas izmaiņas attiecībā uz to, kas ir “dzīvesvieta”.

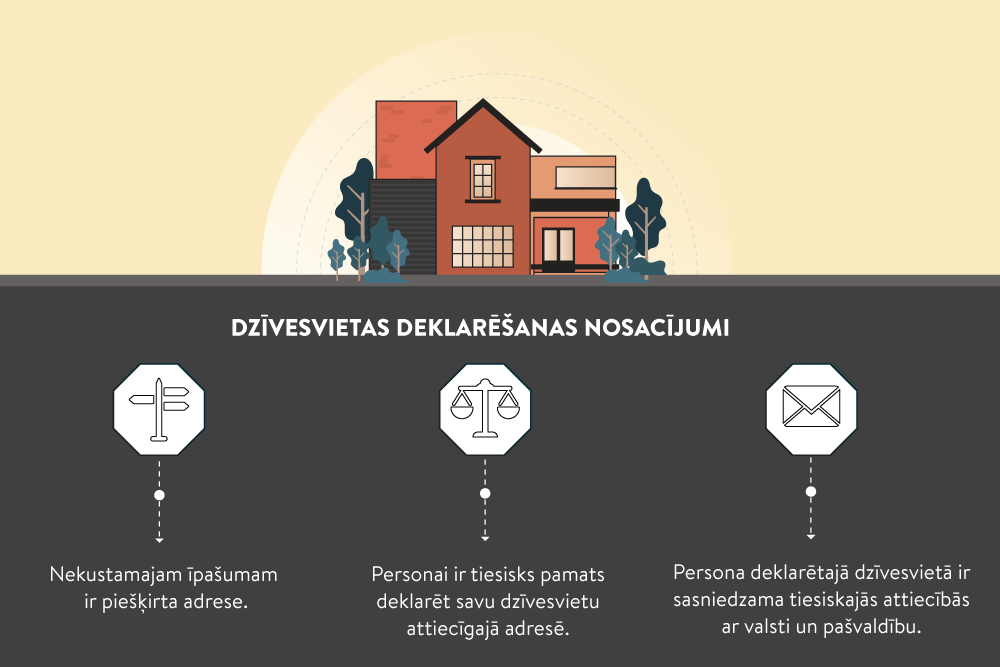

Dzīvesvietas deklarēšanas likuma (turpmāk – likums) 3. pants nosaka, ka “dzīvesvieta ir jebkura personas brīvi izraudzīta ar nekustamo īpašumu saistīta vieta (ar adresi), kurā persona labprātīgi apmetusies ar tieši vai klusējot izteiktu nodomu tur dzīvot, kurā dzīvot tai ir tiesisks pamats un kuru šī persona atzīst par vietu, kur tā sasniedzama tiesiskajās attiecībās ar valsti un pašvaldību”. “Līdz ar to, ja nekustamajam īpašumam adrešu reģistrā ir piešķirta adrese, personai ir tiesības deklarēt dzīvesvietu šajā nekustamajā īpašumā, neskatoties uz to, ka uz zemesgabala neatrodas nekādas ēkas,” skaidro Pilsonības un migrācijas lietu pārvalde (PMLP).

Likumā ir noteikti šādi nosacījumi, lai deklarētu dzīvesvietu nekustamajā īpašumā:

Kā norāda PMLP, citi nosacījumi, lai deklarētu dzīvesvietu, tostarp neapbūvētā zemesgabalā, likumā nav paredzēti.

Vienlaikus Latvijas Pašvaldību savienības (LPS) padomniece juridiskajos jautājumos Vineta Reitere skaidro: “Lai arī, deklarējot dzīvesvietu, personai nav jāpierāda fakts, ka adresē atrodas pastkastīte vai objekts, kurā persona var uzturēties, tas ir apliecinājums, ka sniegtās ziņas ir pilnīgas un patiesas un persona reāli dzīvo deklarētajā dzīvesvietā.” Tāpat viņa vērš uzmanību, ka personai ir pienākums un nepieciešamība būt sasniedzamai deklarētajā dzīvesvietā, jo valsts un pašvaldības iestādes uz deklarēto dzīvesvietu paziņo personai būtiskus jautājumus, tostarp informē par tiesvedībām.

V. Reiteres ieskatā iespēja deklarēt dzīvesvietu adresē, kur neatrodas ēka, šobrīd pastāv, jo likums pietiekami precīzi nereglamentē pretējo, proti, pašreizējā likuma redakcijā 3. panta pirmo daļu interpretē dažādi. LPS par šīs normas interpretāciju savulaik jau ir informējusi gan Saeimas Valsts pārvaldes un pašvaldību komisiju, gan Ministru prezidentu, aicinot uzdot atbildīgajām institūcijām steidzamības kārtā iesniegt likuma grozījumus, novēršot dažādo tiesību normas iztulkošanas iespējamību, kas it kā pieļauj iespēju deklarēt dzīvesvietu neapbūvētā zemesgabalā. Proti, LPS nepiekrīt šādai likuma interpretācijai un vērtē to negatīvi.

PMLP uzskata, ka ar tiesībām deklarēties nekustamajā īpašumā, kuram piešķirta adrese, bet kurā nav ēkas, no likuma viedokļa nav problēmu, ievērojot nosacījumu, ka persona ir parūpējusies, ka šajā deklarētajā adresē tā arī reāli ir sasniedzama tiesiskajās attiecībās ar valsti un pašvaldību. Dzīvesvietas deklarēšanas fakts vēl nerada nekādas civiltiesiskas saistības. PMLP skaidro, ka, deklarējot dzīvesvietu kādā nekustamajā īpašumā, no dzīvesvietas deklarēšanas fakta vien personai nerodas ne īpašuma, ne lietošanas tiesības. Vienlaikus PMLP atzīst, ka nereti deklarēto dzīvesvietu izvēlas dažādu pakalpojumu, pabalstu vai nodokļu atvieglojumu saņemšanas dēļ.

“Persona, kura deklarē dzīvesvietu tikai skata pēc adresē bez faktiskas iespējas saņemt korespondenci tajā, iespējams, nav izpratusi dzīvesvietas deklarēšanas jēgu,” uzskata V. Reitere. Viņa norāda, ka arī Dzīvesvietas deklarēšanas likumprojekta sākotnējā redakcijā 2000. gadā bija paredzēts, ka “dzīvesvieta ir jebkura dzīvošanai piemērota vieta ar adresi”, tomēr otrajā lasījumā likumdevējs atteicās no termina “dzīvošanai derīga vieta”.

Pašreizējo likumu LPS vērtē kā ļoti liberālu. “Tas nebūtu nekas peļams, ja vien deklarēšanas fakts nesaistītos ar virkni citu jomu, kā arī neradītu tiesiskās sekas,” tā V. Reitere. Vienlaikus LPS uzskata, ka šāda likuma interpretācija ir pretrunā ar jebkuriem valdības centieniem mazināt iespējas izvairīties no nodokļu nomaksas.

Ziņas par deklarēto dzīvesvietu izmanto ne tikai pašvaldību finanšu izlīdzināšanas sistēmā, pašvaldību savstarpējos norēķinos, bet arī nekustamā īpašuma nodokļa aprēķināšanā un atvieglojumu piešķiršanā. Lai arī likuma 2. panta otrā daļa nosaka, ka dzīvesvietas deklarēšanas fakts vēl nerada civiltiesiskas saistības, V. Reitere norāda, ka ārkārtīgi daudzos normatīvajos aktos ir atsauces uz deklarēto dzīvesvietu, kas tomēr rada faktiskas tiesiskās sekas.

LPS ieskatā personai būtu jānorāda sava faktiskā dzīvesvieta konkrētā ēkā, nepieļaujot iespēju norādīt neapbūvētu zemes vienību, vienlaikus atsevišķi likumā atrunājot kārtību, kādā tiesiskajās attiecībās ar valsti sasniedzamas personas bez noteiktas dzīvesvietas, kā arī nosakot risinājumus ārkārtas gadījumos. Papildus V. Reitere skaidro, ka normatīvie akti paredz ne tikai pašvaldību finanšu atkarību no personu deklarētajām dzīvesvietām, bet arī pašu personu tiesības uz noteiktiem pakalpojumu veidiem.

LPS pārstāve turpina, ka, piemēram, privātpersonām, kas izīrē sev piederošās dzīvojamās telpas, ir noteikts pienākums savus ienākumus deklarēt Valsts ieņēmumu dienestā (VID) un maksāt IIN. Savukārt atbilstoši Iekšlietu ministrijas (IeM) informatīvajam ziņojumam Par situāciju dzīvesvietas deklarēšanas jomā arī Valsts zemes dienesta (VZD) ieskatā “liberālā norma likumā, kas šobrīd pieļauj situāciju, ka dzīvesvietu var deklarēt zemesgabalā, uz kura vēl nav būves vai jaunbūve vēl nav izbūvēta tādā stadijā, lai tajā varētu dzīvot, ir veicinājusi tādu neatļautu darbību kā izvairīšanās no IIN samaksas”.

Saskaņā ar likuma Par iedzīvotāju ienākuma nodokli 9. panta pirmās daļas 33. punktu ar IIN apliekams “ienākums no nekustamā īpašuma atsavināšanas, kas maksātāja īpašumā (no dienas, kad attiecīgais nekustamais īpašums reģistrēts zemesgrāmatā) ir ilgāk par 60 mēnešiem un vismaz 12 mēnešus pēc kārtas (minētajā 60 mēnešu periodā) līdz atsavināšanas līguma noslēgšanas dienai ir personas deklarētā dzīvesvieta (kas nav deklarēta kā maksātāja papildu adrese). Ja nekustamais īpašums, kuru atsavina, ir mantots līgumiskā, testamentārā vai likumiskā ceļā no fiziskās personas, kuru ar maksātāju saista laulība vai radniecība līdz trešajai pakāpei Civillikuma izpratnē, šīs panta daļas izpratnē uzskatāms, ka nekustamais īpašums ir maksātāja īpašumā no dienas, kad attiecīgais nekustamais īpašums reģistrēts zemesgrāmatā kā mantojuma atstājēja īpašums”.

Savukārt atbilstoši IeM informatīvajam ziņojumam “praksē ir zināmi gadījumi, kad persona savlaicīgi deklarē savu dzīvesvietu neapbūvētā zemesgabalā, lai pēc noteiktā termiņa to atsavinātu, apejot likumu par nodokļa samaksu”. Proti, arī VZD minēto izmanto kā argumentu, kāpēc deklarēšanās neapbūvētos zemesgabalos ir nekavējoši izbeidzama.

V. Reitere min arī citus dzīvesvietas deklarēšanas tiesisko seku piemērus:

Kā norāda PMLP, likumprojektu Grozījumi Dzīvesvietas deklarēšanas likumā izstrādāja jau 12. Saeimas laikā, lai izpildītu Ministru kabineta (MK) 2014. gada 1. jūlija sēdē doto uzdevumu. Tajā paredzēts precizēt dzīvesvietas deklarēšanas un anulēšanas kārtību, t.sk. personai ļaut deklarēt dzīvesvietu tikai Nekustamā īpašuma valsts kadastra informācijas sistēmā reģistrētā dzīvojamā ēkā un dzīvojamo telpu grupā.

Ņemot vērā, ka Saeimas Valsts pārvaldes un pašvaldības komisijas vairākās sēdēs, skatot attiecīgo likumprojektu, netika rasts vienots viedoklis par iesniegtajiem priekšlikumiem, tā tālāka virzība 12. Saeimā nenotika, skaidro PMLP. Savukārt V. Reitere norāda, ka likumprojekta virzība apstājās vairāku iemeslu dēļ, tostarp tāpēc, ka, to īstenojot, nepieciešami visnotaļ lieli finanšu resursi (izmaiņas e-pakalpojumos u. c.), kā arī to neatbalstīja Saeimas Juridiskais birojs.

Vienlaikus likumprojektu 13. Saeima ir pārņēmusi, kā arī tam noteikts priekšlikumu iesniegšanas termiņš uz 2. lasījumu līdz 2019. gada 1. maijam (priekšlikumu izskatīšanas datums vēl nav zināms).

LPS atbalsta likumprojekta būtību, pat ir tā iniciatore, kas vairākkārt rosinājusi, ka dzīvesvietu var deklarēt tikai dzīvojamās telpu grupās, attiecīgi sasaistot tādas datubāzes kā Iedzīvotāju reģistrs un Nekustamā īpašuma valsts kadastra informācijas sistēma, kā arī Valsts vienotā datorizētā zemesgrāmata, stāsta V. Reitere. Vienlaikus viņa atzīst, ka likumprojekts jāpilnveido, paredzot noteiktu laiku rīcībai tai personai, kura dzīvesvietu jau deklarējusi nedzīvojamā telpā. Tas arī ir viens no iemesliem, kāpēc šīs izmaiņas nevirzās raiti.

Tāpat LPS pārstāve norāda, ka saistībā ar šo likumprojektu notikušas vairākas “prāta vētras”, lai nonāktu līdz pārejas perioda risinājumam. LPS, piemēram, ir iesniegusi priekšlikumu par to, lai dzīvesvietu nedzīvojamā ēkā un nedzīvojamo telpu grupā turpmāk varētu deklarēt uz sešiem mēnešiem, savukārt pēc tam, ja minētajā laika posmā nedzīvojamās telpas statuss mainīts uz dzīvojamo telpu, PMLP dzēstu šo termiņu.

Tomēr atbalstāma būtu deklarēšanās tikai dzīvojamās telpās, turpina V. Reitere. Viņasprāt, iespēja deklarēt dzīvesvietu nedzīvojamās telpās varētu būt izņēmuma gadījumos jeb ārkārtas situācijās.

Papildus MK atbalstītajam likumprojektam LPS piedāvā apspriest arī alternatīvas, lai ierobežotu dzīvesvietas deklarēšanu nedzīvojamās telpās, piemēram, to, ka deklarēt dzīvesvietu nedzīvojamā telpā varētu tikai uz laiku, nepārsniedzot sešus mēnešus. Savukārt, ja dzīvesvietas deklarāciju iesniedz uz laiku, pēc termiņa notecējuma tā zaudē aktualitāti. Proti, personai tādā gadījumā jādeklarējas citā dzīvojamā telpā vai jāmaina attiecīgās nedzīvojamās telpas statuss uz dzīvojamo telpu.

“Protams, par šo likumprojektu vēl būs daudz diskusiju, iespējams, pastāv vēl citi varianti, kā šo jautājumu sakārtot,” pārliecināta V. Reitere, norādot, ka arī termiņa noteikšanai ir savi mīnusi.