Finanšu un kapitāla tirgus komisijas (FKTK) Juridiskā un licencēšanas departamenta Licencēšanas daļas vadītāja Agnese Alaine skaidro, ka visus šos trīs aizsardzības mehānismus vieno kopīga pazīme – sistēma garantē, ka nepieciešamības (noguldījuma nepieejamības, apdrošinātāja bankrota vai ieguldījumu sistēmas dalībniekam nespējot pildīt savas saistības pret ieguldītāju) gadījumā tiek izmaksāta valsts garantētā atlīdzība.

Kompensē kopš 1998. gada

Noguldījumu garantiju fondu (NGF) Latvijā izveidoja 1998. gadā. NGF un tā darbība atbilst Eiropas Komisijas direktīvas 94/19/EK par noguldījumu garantiju sistēmām prasībām. Kopš 1998. gada Latvijā bija spēkā Fizisko personu noguldījumu garantijas likums, kas aizsargāja fizisko personu noguldījumus. Savukārt kopš 2003. gada 1. janvāra spēkā ir Noguldījumu garantiju likums, kas aizsargā arī juridisko personu noguldījumus. Līdz 2008. gadam visām trim Baltijas valstīm Pievienošanās Eiropas Savienībai līgumā tika paredzēts pārejas periods, kura laikā garantētajai atlīdzībai bija jāpieaug līdz direktīvā noteiktajai, un no šā gada 1. janvāra Latvijā tā ir noteikta noguldījuma apmērā, bet ne vairāk par 20 000 eiro, kas ir direktīvā noteiktais minimālais garantētās atlīdzības apmērs.

"Kaut arī lielākajā daļā ES valstu kompensācijas summa noguldītājiem ir apmēram 20 000 eiro, Dānijā, Norvēģijā, Nīderlandē, Lielbritānijā, Francijā un Itālijā tā noteikta lielāka."

„Eiropas Savienībā ir valstis, kurās garantētās atlīdzības apmērs noteikts lielāks,” stāsta A. Alaine. „Kaut arī lielākajā daļā ES valstu šī summa arī ir apmēram 20 000 eiro, tomēr Dānijā, Norvēģijā, Nīderlandē, Lielbritānijā un Francijā tā noteikta lielāka. Vislielākā garantētā atlīdzība vienam noguldītājam paredzēta Itālijā – apmēram 100 000 eiro.”

Patlaban ES gaiteņos norisot diskusijas, vai būtu nepieciešams palielināt minimālās garantētās atlīdzības apmēru – ievērojot, ka direktīvā noteiktā minimālā garantētā atlīdzība ir nemainīga kopš 1994. gada.

„Latvijā vidējais noguldījumu lielums kredītiestādē 2007. gadā nesasniedza 20 000 latu. Apmēram 97 procentiem atvērto noguldījumu kontu Latvijā konta atlikums pagājušajā gadā nepārsniedza 15 000 eiro – to liecina FKTK apkopotā informācija,” teic A. Alaine. „Ja cilvēkam vai uzņēmumam ir daudzkārt vairāk noguldāmas naudas nekā 20 000 eiro, tad, no kompensācijas viedokļa raugoties, naudu būtu lietderīgi ieguldīt vairākās bankās, nevis tikai vienā, jo NGF garantē katram noguldītājam katrā bankā 20 000 eiro. Tajā pašā laikā jāteic, ka Latvijā kopš Noguldījumu garantiju likuma spēkā stāšanās nav bijis noguldījumu nepieejamības gadījuma un šis finanšu tirgus segments ir gana stabils.

Kam pienākas kompensācijas

Noguldījumu garantiju likums noteic, ka „garantēto atlīdzību izmaksā tikai tiem noguldītājiem, kuri likumā noteiktajā termiņā pēc noguldījumu nepieejamības gadījuma iestāšanās ir iesnieguši savas prasības noguldījumu piesaistītāja likvidatoram vai administratoram un kuru prasības minētās personas ir atzinušas”.

Taču ir gadījumi, kad garantētā atlīdzība netiek izmaksāta, un to noteic likuma 17. pants:

- centrālo banku un noguldījumu piesaistītāju noguldījumiem;

- finanšu iestāžu noguldījumiem;

- to institūciju noguldījumiem, kuras tiek finansētas no valsts vai pašvaldību budžeta, tai skaitā tranzītfondiem;

- to noguldītāju noguldījumiem, kuri atbilstoši likumam ir ar noguldījumu piesaistītāju saistītas personas;

- trešo personu noguldījumiem, kas izdarīti šā panta 7.punktā minēto personu vārdā vai uzdevumā (pilnvarojumā);

- noguldījumiem, kas noguldītājiem individuāli piešķirti ar sevišķi augstām procentu likmēm vai citiem noteikumiem, kuru izpilde veicinājusi noguldījumu piesaistītāja finansiālā stāvokļa pasliktināšanos;

- garantētajiem noguldījumiem, kas saistīti ar noziedzīgi iegūtu līdzekļu legalizēšanu vai atzīstami par noziedzīgi iegūtiem līdzekļiem, ja stājies spēkā notiesājošs tiesas spriedums;

- garantētajiem noguldījumiem, kuri izriet no prasījuma, kas pret noguldījumu piesaistītāju ir radies vai varētu rasties sakarā ar to, ka noguldījumu piesaistītājs veicis darījumus ar uzrādītāja noguldījumu (depozītu) sertifikātiem vai uzrādītāja obligācijām;

- noguldījumiem, kas saskaņā ar likumu veido noguldījumu piesaistītāja pašu kapitālu”.

"FKTK apkopotā informācija liecina, ka apmēram 97 procentiem atvērto noguldījumu kontu Latvijā konta atlikums pagājušajā gadā nepārsniedza 15 000 eiro."

„Šie ir ļoti specifiski gadījumi, un skar profesionālo ieguldītāju, valsts un pašvaldību iestāžu un saistīto personu noguldījumus” skaidro A. Alaine. „Minētie noguldītāji ir finanšu tirgus profesionāļi un pārzina naudas riskus un ēnas puses, nevis cilvēks, kuram nav īpašu iemaņu darbībai finanšu tirgū.”

Kā veidojas NGF nauda

Līdzekļus NGF iemaksā pašas kredītiestādes. Pirmo iemaksu šajā fondā banka vai krājaizdevu sabiedrība veic, saņemot licenci savai darbībai, vēlāk – regulārās obligātās iemaksas fondā kredītiestādes izdara reizi ceturksnī, kas tiek noteiktas 0,05 procentu apmērā no garantēto noguldījumu vidējā atlikuma noguldījumu piesaistītājā iepriekšējā ceturksnī.

NGF līdzekļu uzkrāšanu un pārvaldīšanu veic FKTK un 2007. gada beigās fondā bija uzkrāti 66,6 miljoni latu. No NGF līdzekļu pārvaldīšanas iegūtie ienākumi palielina fonda līdzekļus, un pagājušajā gadā tie veidoja 2,4 miljonus latu.

Kopš garantiju fonda darbības sākuma tajā uzkrātā nauda nav izmantota garantētās atlīdzības izmaksai, jo no 1998. gada Latvijas banku un krājaizdevu sabiedrību starpā nav bijis neviena noguldījumu nepieejamības gadījuma.

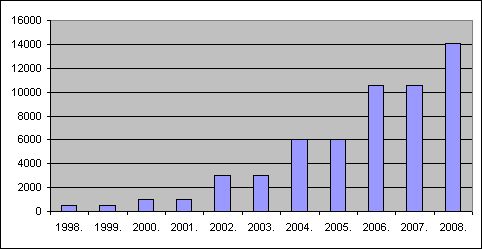

Garantētās atlīdzības apmērs vienam noguldītājam 1998. – 2008. gadā, Ls

Avots: FKTK

Kuras valsts likumi „darbojas”

„Ir nianse, kas būtu noguldītājiem jāzina. Latvijas NGF garantē noguldītājiem atlīdzības izmaksu par noguldījumiem, kas veikti pie noguldījumu sistēmas dalībnieka. Tās ir Latvijā reģistrētās bankas un pēc Noguldījumu garantiju likuma – to filiāles ārvalstīs, ārvalstu banku filiāles un krājaizdevu sabiedrības,” teic A. Alaine. „Latvijā darbojas vairākas citu ES dalībvalstu banku filiāles, kuru noguldītājus aizsargā šīs – citas dalībvalsts noguldījumu garantiju sistēmas. Piemēram, Somijas „Nordea Bank” filiāle un Dānijas „Danske Bank” filiāle Latvijā. Noguldītājiem jābūt brīvi pieejamai informācijai par attiecīgās kredītiestādes reģistrācijas valsts likumiem un noteikumiem, kā arī būtu vēlams ar tiem iepazīties un uzzināt arī noguldījumu garantētās atlīdzības apmēru un izmaksas kārtību, jo ir valstis, kurās paredzēta noguldītāja līdzdalība (dēvēta arī par pašrisku), attiecinot to uz noguldījuma noteiktu procentuālo daļu, piemēram, 10 procentiem no noguldītās summas.”

"Ikvienam finanšu tirgus dalībniekam ir jābūt Latvijā izsniegtai licencei vai sabiedrībai jābūt reģistrētai FKTK kā pakalpojumu sniedzējam no EEZ."

Ar ES dalībvalstu kredītiestāžu filiāļu sarakstu ikviens noguldītājs var iepazīties FKTK mājaslapas (www.fktk.lv) sadaļā Tirgus dalībnieki/Kredītiestādes/Pakalpojumu sniedzēji no EEZ. Uz šīm komercsabiedrībām attiecas tās valsts normatīvie akti, kurā iestāde ir saņēmusi licenci savai darbībai.

Kā atšķirt? A. Alaine teic, ka tas lielas grūtības parasti nesagādā: „To viegli saprast pēc formas, jo citvalstu kredītiestāžu nosaukumos parasti tiek iekļauts vārds „filiāle”.”

Latvijā darbojas krāpnieciska sabiedrība

Nesen kā FKTK saskārusies ar krāpniecisku gadījumu – tiesa, ne noguldījumiem (kas ir šā raksta temats), bet gan ieguldījumiem. Uzreiz jāpiebilst, ka Latvijā reģistrētu ieguldījumu sabiedrību klientus arī aizsargā gan normatīvie akti, gan nauda, ko ieguldījumu sabiedrības vajadzības gadījumā ieskaita raksta sākumā minētajā Latvijas Bankas kontā.

FKTK rīcībā ir nonākuši dokumenti, kuros klientiem piedāvā sākotnējos ieguldījumus kompānijā „European American Prosperity Trust Corporation” apmainīt pret kompānijas „Credit Union Inc.” emitētām akcijām. FKTK radušās pamatotas šaubas par krāpniecību, kuras iespējamais mērķis – noslēpt notikušu naudas ieguldīšanas faktu kompānijā „European American Prosperity Trust Corporation”. Finanšu tirgus speciālisti secinājuši, ka neatbilstoša šādam darījumam ir „Credit Union Inc.”prasība atsūtīt visu sākotnējo ieguldījumu līgumu oriģinālus, kā arī bankas maksājumu uzdevumus, kas apliecinātu notikušo naudas pārvedumu kompānijai „European American Prosperity Trust Corporation”. Nesamērīgi liels ir arī kompānijas prasītās informācijas apjoms par klientu, viņa ģimeni, saistībām un īpašumiem, kā arī ieguldītājiem nosūtītā ASV nodokļu administrācijas veidlapa, kas jāaizpilda par patieso labumu guvēju, nav aktuāla, jo nav atjaunota sešus gadus. Tādēļ FKTK iesaka potenciālajiem ieguldītājiem rūpīgi izvērtēt situāciju un ievākt informāciju, pirms iegādāties „Credit Union Inc.” emitētās akcijas.

"Ja cilvēkam piedāvā ļoti labus noguldījumu vai ieguldījumu procentus, ja iemaksa tiek pieņemta skaidrā naudā un ja šis darījums notiek kaut kur kafejnīcā, kādā dzīvoklī vai pat nākamā klienta mājās, šādas pazīmes var liecināt par iespējamu krāpniecību."

„Nelicencēta un nereģistrēta komercdarbība Latvijā, pieņemot noguldījumus vai piesaistot ieguldījumus, ir krimināli sodāma,” teic FKTK priekšsēdētājas biroja padomniece Ieva Upleja. „Ikvienam tirgus dalībniekam, kurš vēlas veikt komercdarbību Latvijā, piesaistot līdzekļus, ir jābūt Latvijā izsniegtai licencei vai sabiedrībai jābūt reģistrētai FKTK kā pakalpojumu sniedzējam no Eiropas ekonomiskās zonas (EEZ). Nelicencēti un nereģistrēti komersanti netiek valstiski uzraudzīti, un ieguldītāju intereses nav aizsargātas, tajā skaitā netiek garantēta nekāda noguldījumu un ieguldījumu kompensācija. Informācija par visiem legālajiem finanšu starpniekiem un pārrobežu pakalpojumu sniedzējiem Latvijā atrodama FKTK mājaslapā. Būtu vērts uzmanību pievērst arī mājaslapas sadaļai – Aizdomīgi finanšu darījumi.”

Ja cilvēkam piedāvā ļoti labus noguldījumu vai ieguldījumu procentus (virs 10), ja iemaksa tiek pieņemta skaidrā naudā un ja šis darījums notiek kaut kur kafejnīcā, kādā dzīvoklī vai pat nākamā klienta mājās, šādas pazīmes var liecināt par iespējamu krāpniecību.

„Kad nauda jau ir zaudēta, tad cilvēki mums zvana, raud un sūdzas, meklē palīdzību,” saka I. Upleja. „Bet – vajadzētu piezvanīt mums un painteresēties par potenciālo darījuma partneri, pirms slēgt līgumus un maksāt. Sava nauda ir jāsargā un jāciena, un mums ir jāiemācās to darīt.”